住宅ローン金利が史上最低金利で推移していますので、借りるにあたっては良い時期です。

特に、日銀のマイナス金利後は、みるみる金利が下がっています。金利負担を減らせるので、メリットが大きくなっていますね。

住宅ローンのうち、元金部分は実質強制貯金をしているようなものですし、老後の住居費圧縮という視点からはマイホーム購入もいいと思っています。

もちろん、35年縛られたくないという場合には、住宅ローンを組む必要はないですし、賃貸のほうがいいです。

その場合は、老後の住居費が持ち家に比べて高くなるので、貯金、資産形成が必要です。

さて、住宅ローンを組むメリットのひとつに、

住宅ローン減税

があります。

政府も持ち家を買って欲しいので、買った方は所得税を安くしてあげますよという制度です。

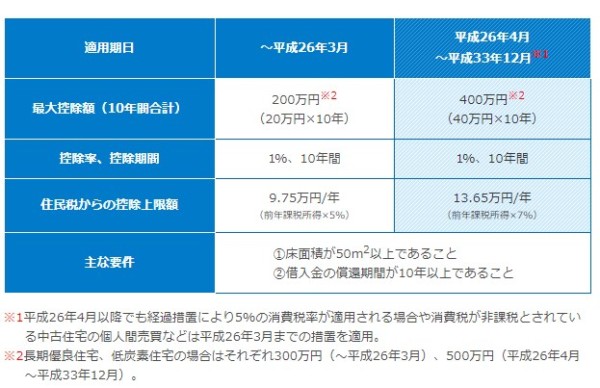

借入金額の1%が上限。10年間で最大400万円(年間40万円)が上限となっています。※長期優良住宅、低炭素住宅は最大500万円です。

果たして、この上限を使えるのはどのくらいいるの?

住宅ローン減税は税額控除

この記事を書こうと思ったきっかけは、同僚との会話です。

「今は低金利だし、住宅ローンを借りるのも悪くないよね」

「そう思う。人によるけど。」

「住宅ローン減税もあるし、年間40万円。10年間で400万円も税金が返ってくるんだよ。絶対お得だよね。」

「・・・。年収いくら?」

「税込500万円くらいかな。なんで?」

「40万円も所得税払ってないじゃん。払っている税金以上に戻ってこないよ。」

「え・・・」

と、住宅ローン減税は税額控除ですが、払っている以上に税金は戻ってきません。

安くなりません。

あくまで、払っている納税額の範囲内で税金が安くなるわけです。

住宅ローン減税の概要

すまい給付金のサイトが分かりやすいです。

住宅ローン減税は、年40万円×10年間の最大400万円の税金が安くなります。

出典:すまい給付金

ただし、控除率は借入金額(年末残高)の1%なので、400万円を受けようと思うと、

借入から10年後の年末残高が、

4,000万円以上なければなりません。

年収3ケタ万円だと、4,000万円以上の借入はあきらか借り過ぎなので、住宅ローン減税をフル活用しようとすると、破たんしかねない水準です。

ほとんどのサラリーマンはフル活用はできない金額です。

10年後の年末に4,000万円ある場合は、いくら借入?

では、10年後に4,000万円の借入残高がある借入金額っていくらでしょうか。

○変動金利 0.457%(金利上昇なしと仮定)≫住信SBIネット銀行のネット専用住宅ローン

○固定金利(フラット35S) 1.12% ≫ ARUHI

で試算してみます。

シミュレーションサイトは、ke!sanを利用しました。

5,400万円以上借入をしないと、400万円の住宅ローン減税は実現しません。

| 変動金利 | フラット35S | |

| 借入金額 | 5,400万円 | 5,500万円 |

| 毎月返済額 | 141,729円 | 155,472円 |

| 10年後の年末借入残高 | 4,006万円 | 4,055万円 |

かなりハードルが高いですね。

住居費25%と考えれば、141,729円÷0.25=566,916万円の手取りが必要です。

月収ベースの税込年収はおおよそ850万円ということですね。ボーナスがある方であれば、税込1,000万円以上といったところでしょうか。

住宅ローン減税をフル活用できるのは700万円以上

日本の所得税率は累進課税なので、所得が上がれば上がるほど、持っていかれる税金が増えます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

このため、減税効果が大きくなりますね。

実際、400万円の減税を活用できるのはいくらの年収でしょうか。

減税効果確認ツールを使って、まとめてみました。

| 減税前の納税額 | 住宅ローン減税 | ||||

| 年収 | 所得税 | 住民税 | 所得税 | 住民税 | 減税(計) |

| 400万円 | 84,500 | 176,500 | 84,500 | 118,400 | 202,900 |

| 500万円 | 139,300 | 244,200 | 139,300 | 136,500 | 275,800 |

| 600万円 | 203,800 | 308,700 | 203,800 | 136,500 | 340,300 |

| 700万円 | 311,900 | 377,100 | 311,900 | 88,100 | 400,000 |

| 800万円 | 473,900 | 458,100 | 473,900 | 0 | 400,000 |

| 900万円 | 644,900 | 543,600 | 644,900 | 0 | 400,000 |

| 1000万円 | 814,700 | 628,500 | 814,700 | 0 | 400,000 |

見てみると、借入時には700万円の税込年収が必要です。

年収は上がっていくでしょうけど、500万円、600万円であれば、それだけ納める税金も小さくなるので、400万円減税を受けることはできないのです。

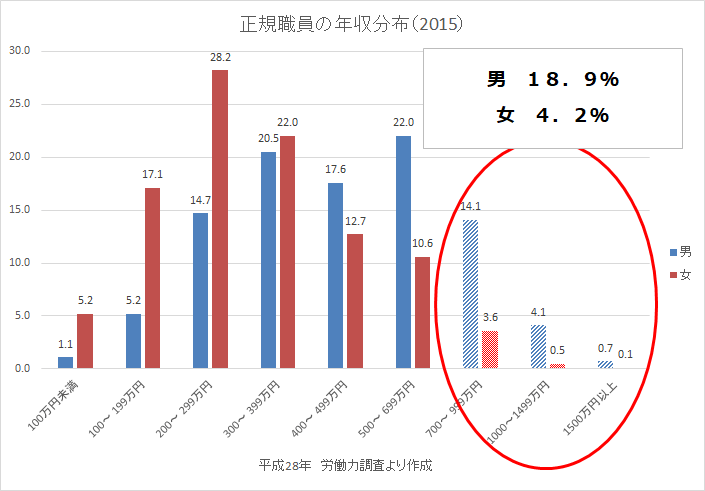

正規職員で、年収700万円以上の方がどのくらいいるのか?と見てみると、

男性は19%、女性は4%とかなり狭き門です。

資料:平成28年労働力調査より作成

また、住居費を手取りの25%と考えれば、税込700万円の年収では5,400万円の借入は明らかに借り過ぎです。

住宅ローン減税をフル活用することよりも、返していける金額を借りるのが生活を安定させるためにも必須条件であることも踏まえれば、

400万円減税を実現できる人は少ない

ですね。

いっそのこと、控除率1%を上げてくれたら、もっと多くの人に減税効果が及んでくれるのに・・・。

住宅ローン減税の有効活用方法

1人で住宅ローン減税の限度額いっぱいを使おうと思うと、借入金額が大きくなりすぎます。

借入金額が大きくなると、毎月返済額が増えてしまい、家計を圧迫しますね。

住宅ローンは、税引き後の手取りから返済していく必要がありますし、教育費などの大きな支出、老後資金などの蓄えも必要です。

借入金額が大きくしぎると、家計が硬直しますからね。危険です。

今は、共働き世帯が増えていますので、夫婦揃って住宅ローン減税を受けられる方法を知っておけば、世帯の可処分所得を増やす戦略を取ることができます。

住宅ローンはあなた一人が借りて、夫婦ともに住宅ローン減税を受ける方法もあるので、減税できる方法を知っておきましょう。

住宅ローン減税は、税額を計算したあとに、そこからさらに税金を差っ引いてくれる税金控除です。これは、会社員にとって最強の減税でもありますね。

≫ 共働きの賢い住宅ローン。夫婦二人とも住宅ローン控除を受ける方法は?

住宅ローンの事前審査(仮審査)を受けようと考えている方は、イオン銀行や住信SBIネット銀行の人気が高いので、受けておきましょう。

≫ 住信SBIネット銀行を見てみる 全疾病保障特約が無料

フラット35であれば、ARUHIが人気ナンバーワンです。

コメント