マイホームを購入すると、居住の快適性は劇的にアップします。

また、住宅ローン完済後は、住居費が劇的に圧縮されますので、老後の生活に安定性をもたらします。

マイホーム購入で使えるのが、住宅ローン減税。

住宅ローン減税は、私たちが税金を安くできる制度のなかでも、もっとも強力なものです。

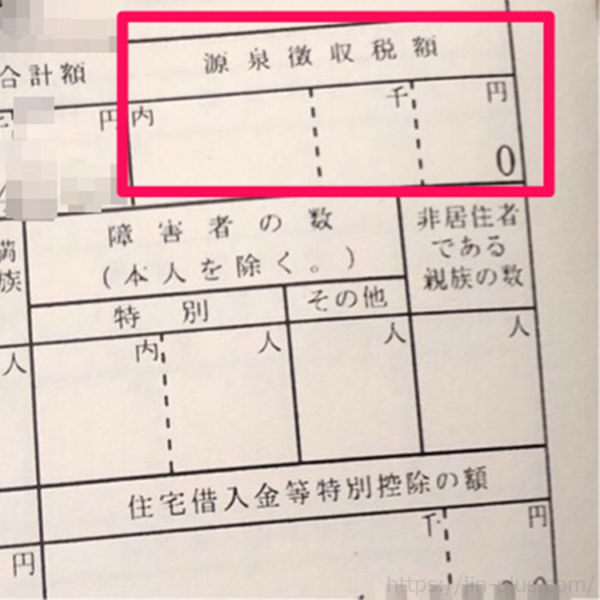

源泉徴収票が届いているかと思いますが、私にも届いていました。

源泉徴収票で「源泉徴収税額」の欄を見てみると、

ゼロ!!

なんと、所得税を全く払っていません。

これからマイホームの購入を予定されている方は、住宅ローン減税について知っておくといいですので、住宅ローン減税の概要についてまとめています。

住宅ローン減税で所得税・住民税が安くなる

住宅ローン減税は、マイホーム購入の際に住宅ローンを利用することで、受けることができます。

主な要件としては、

- 床面積が50㎡以上

- 住宅ローンを10年以上借りること

という条件を満たしておく必要がありますね。

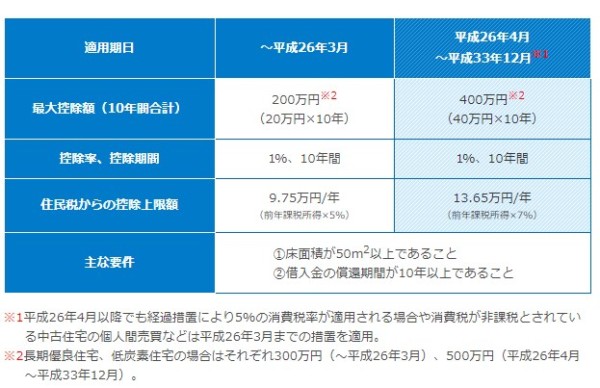

新築物件を購入する場合は、

年40万円×10年間(合計 最大400万円)

*長期優良住宅は最大500万円

の税金が安くなります。

中古物件の場合は、

年20万円×10年間(合計 最大200万円)

ですね。

我が家は、消費税8%に上がる前に買ったので、新築物件であっても年20万円が上限額です。

出典:すまい給付金

所得税ゼロで家計負担は小さくなった!

支払いのなかでも高額なのが、税金と社会保険料です。

そのうち、住宅ローン減税(最大年20万円)を受けているので、

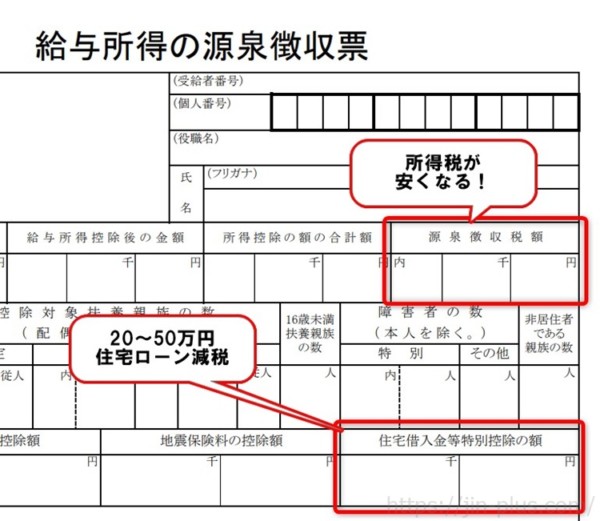

源泉徴収税額がゼロ円!

強力な減税制度です。

また、源泉徴収票には、「住宅借入金等特別控除の額」の欄で確認できるようになっています。

初年度こそは確定申告が必要ですが、2年目以降は年末調整で減税手続きが終了しますので、手間はほとんどありません。

快適なマイホーム住まいを送りつつ、所得税を小さくすることができます。

また、私の場合、20万円を超えなかったので、住民税も安くなります。

所得税で引ききれなかったら、住民税も安くしてくれるんです。

住宅ローン減税の注意点

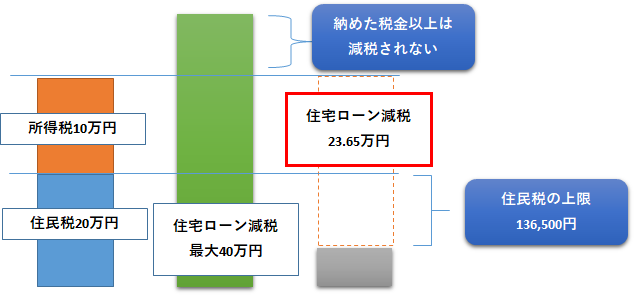

住宅ローン減税の注意点としては、納めた税金以上に還付はされないということです。

当たり前なんですが、まれに年40万円減税されると思っていても、40万円も所得税払っていなかった場合は、40万円安くなりませんからね。

住宅ローン減税の概要は、

- 年末残高の1%控除

- 所得税から減税

- 所得税以上に減税できる場合は住民税からも減税(但し、年136,500円が上限)

です。

納めた税金以上は減税されません。

所得税+住民税の払った金額に対して、年末残高の1%分が減税されます。

住民税も年136,500円という限度があります。

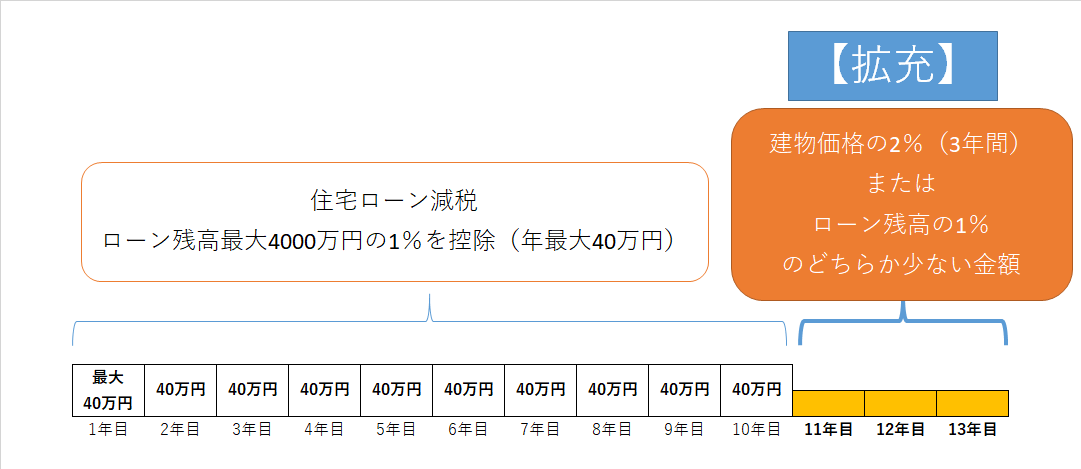

消費税が10%に増税した場合は、住宅ローン減税が3年延長されます。

マイホーム購入をすると、固定資産税が毎年かかってきますので、住宅ローン減税で相殺も可能。

住宅ローン減税ってめちゃくちゃ大きいです。

住宅ローン減税を受けることで、マイホームの負担は和らぎます。

消費税増税前に買うべきか?後に買うべきか?

消費税増税後は、住宅ローン減税が拡張され、10年間受けられるのが13年間に延長されます。

3年分お得になります。

増税後に買った方がいいのか?というと、一概には言えません。

中古物件を買う場合は、仲介物件の場合、消費税不要なのでほぼ関係ありません。

新築を買う場合、消費税2%が大きく影響してくるわけですが、

増税後に買うことで、

- 2%の消費税分を多く支払うことになることが確定

- 住宅ローン減税を全て受けるのに13年を要する

というのが注意点です。

2%分の消費税が先にポケットから出て行きます。

それならば、増税前に購入し、2%分を多く頭金に入れて、利息を減らす方が得策だと思います。

もちろん、焦って購入することは不要です。

物件は出てくるものですから。

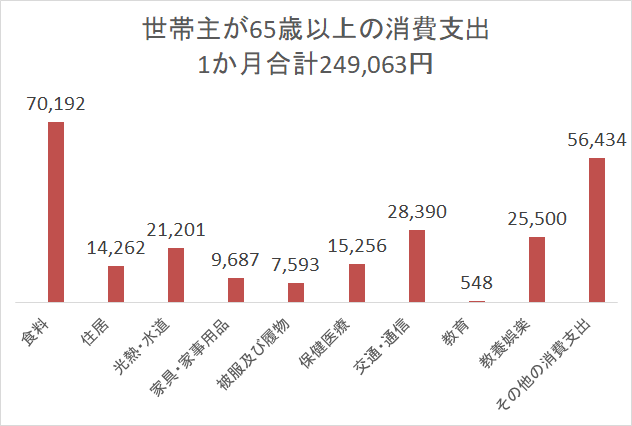

老後の住居費の圧縮ができる

マイホーム購入なのか、賃貸なのかは一概にどっちがいいとは言えません。

ただし、老後の住居費を圧縮できるのはマイホームです。

総務省が毎年実施している家計調査を見ると、住居費はわずか1万円台。

総務省 家計調査(H28)より作成

これは、持ち家率が9割と高いからです。

もちろん、一概にマイホームがいいというわけではありませんが、年金収入のなかから家賃を負担していくのはかなり大変です。

厚生年金の場合、平均15万円程度(月額)、国民年金であれば6万円(月額)の年金収入です。

マイホーム購入のメリットは大きいものがあります。

12前にマンションを購入した際には、迷っている部分もありましたが、快適な居住とこうした住宅ローン減税を受けると、メリットもあるなと思います。2018年は所得税を払わず(減税のため)。

また、住宅ローン減税とふるさと納税をフル活用しているので、6月からの住民税はさらに小さくなりそうです。

マイホームの購入を考えられている方は、住宅ローン減税についても知っておいてくださいね。

ではでは。

コメント