借金をすることは「悪」というようなイメージがあります。

消費者金融でお金を借りると「悪」のようなイメージもありますが、奨学金や住宅ローンの場合は「悪」というようなイメージはほとんどありません。

同じ借金なのにね。

どちらもお金を借りて、利息を払っていく。

つまり、自分のポケットからお金が出て行く行為です。

金利が高い低いはありますが、借金であることには変わりありません。

良い住宅ローン、悪い住宅ローン

お金を借りることで、借りた以上のプラスアルファの効果があれば、それは良いことだと思います。

ただし、消費者金融、リボ払いなど金利が高いものは別。

マイホームを購入する際に多くの人が借りるであろう住宅ローンはどうでしょうか。

我が家も2,000万円台の住宅ローンがあります。

住宅ローンを借りることは大反対だったのですが、色々と物件を見ていくうちに考えが変わり、最終的には購入に至りました。

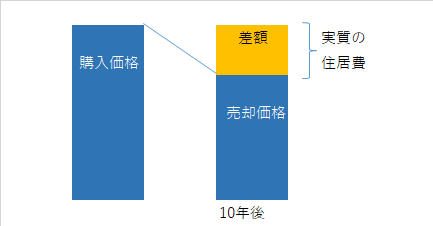

10年後も物件価格が落ちにくい物件であれば、実質の住居費を下げることができます。

例えば、4,000万円で購入した物件が10年後に3500万円であれば、10年間の住居費は500万円、年間50万円と格安になります。

月額4万円ちょっとで住んでいたとも言えます。

周りでは、4,000万円の新築が中古で4,000万円で売れている事例もあり、実質住居費ゼロ円というのを実現されている方もいました。

こうした事例は極端ですが、住宅ローンを活用してマイホームを取得したことを「悪」と言えるでしょうか。

私はこれは良い住宅ローンの借り方であったと思います。

他人のお金(銀行)を利用して、資産を作ったわけです。

悪い住宅ローン

10年後に取得価格の半分以下になるような場合、それは多額の住宅ローンを組んだのに、お金が出て行く資産だったということが言えると思います。

例えば、駅から遠い、広すぎる土地などは売るときに足かせになることもあります。

全国にあるニュータウンがオールド化している問題がでています。

広すぎる土地で裕福な家に見えますが、買い手不在なのです。

利便性が悪いのも大きいな要因ですが。

不動産会社の担当者はご自身でマンションを購入したそうですが、利便性の悪い物件を購入し、わずか数年で1000万円もの価格下落にあったそうです。

たとえ部屋が広くても、駅から遠い、郊外であるなど利便性に劣る物件は価格下落を覚悟しなければなりません。

これは、売りたいときに売れないという選択肢を持てないというリスクが出てきます。

購入時に修繕費を考える人は少ない

マンション、戸建てかかわらず物件を維持していくには、修繕費という大きなお金がかかってきます。

戸建てであれば築後30年で800万円程度のお金が必要です。購入時にこうしたお金まで考えている人は少ないと感じます。

≫ 家は金食い虫でもある。戸建ては築後30年で800万円以上。やはり、予算が大事

我が家はマンションなので、毎月、修繕積立金が差し引かれています。

一般的に修繕積立金は購入時は低く設定されています。

つまり、そのままでは不足するようになっているので、途中で値上げをしていくのです。

これは共用部分といってエレベーターや外壁などに使われ、自分たちが住む専用部分は自分たちで用意しなければなりません。

まだ、築4年ちょっとなので、気にするときではありませんが、修繕費を払うくらいなら新居のための費用に使いたいとも考えています。

マイホーム購入で学ぶお金の使い方

マイホーム購入の良い点は、否が応でもライフプラン(マネープラン)を考えることです(考えない人もいるけど・・・)。

つまり、

○自分たちで購入できる物件なのか?

○住宅ローンは適正なのか?

○将来返していくことができるプランとなっているか?

○子どもが生まれたり家族の変化があったときに対応し続けられるか?

マイホームという莫大なお金が動くときなので、買う方も真剣です。

ちょっと買ってみるか!という軽いノリで買うべきものではないので、自分たちのお金と向き合い始めます。

恥ずかしながら、私が結婚前にいっしょに住み始めた住まいは賃貸住宅でしたが、マネープランというのは一瞬たりとも考えていませんでした。

”仮住まい”という感覚が強かったので、お金と向き合うタイミングを逃していたのかもしれません(言い訳)。

返していくというプレッシャーはそこそこある

住宅ローンを借りるとなると、『必ず返済する必要がある』というプレッシャーがあるので、お金について深く考えるようになります。

住宅ローンを返せずに破たんする人は1%程度と言われていますので、よほど無茶な借り入れをしなければ、大丈夫なんだと思います。

もう1歩考えて、「売却時」に半値になるような物件は買わないことを主眼に置くことが大切です。

さきほどの実質住居費の圧縮できないのであれば、極端ですが、買う意味はないとさえ思ったのです。

マイホームのお金に敏感になる

「マイホーム取得でもらえるお金や安くなるお金をご存知ですか。」でも少しまとめましたが、購入したことによってお金情報に敏感になります。

例えば、あまり知られていませんが、相続によって家を取得し、空き家認定を受ければ、売却時に3,000万円までの譲渡所得税が控除される制度があります。

参考 国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

もし実家の家を相続したとしても、私は住むつもりはないので(遠いし)、売却する選択肢が浮かんできます。

そうした際に税金を安くすることができるので、「知っている」「知らない」で大きな違いでもありますね。

まとめ 良い住宅ローンvs悪い住宅ローン

良い住宅ローンとはどのようなものでしょうか。

人それぞれ考えがあるので、一概に言うのは難しい。

でも、あえて言うならば、私はこう考えます。

○住宅ローンを借りることでお金を生む

○住居費を圧縮できるような住宅ローンの使い方をする

○住宅ローンを借りることで派生的にマネーに強くなる

人口減少社会のなか、不動産価格は下がるほうが確率として高いです。また、ほぼ例外なく五輪後は不動産価格が下がるのがセオリーです。

2020年東京五輪や2022年の生産緑地の宅地化(問い合わせると10年延長可能になったので、それほど大きな問題ではないかと)など、マイナス面が多いなか、35年という住宅ローンというリスクを取るわけです。

住居は生活の基盤なので、満足いく住宅に住むことで生活はプラスになりますが、もっとプラスにしていくというスタンスで、「お金を生む」住宅ローンの借り方を考えたいですね。

マイホームは大きなお金が動くので、『お金について』考える絶好の機会。

この機会を活かして、マネーに強くなることも必要な時代だと思っています。

マイホームはタイミングで買え

最後に、ちょうどアパホテル社長の元谷さんがこんなことを言っていました。

SMBC日興証券のFROGGYというサイトです。

失礼だけど、そんなの「大家さんの財布にお金を入れるため」に働いてるようなものよ。

ちゃんと家を買って、自分の財布にお金を入れないと。ヤドカリですら、自分の家を背負って生きてるんだから。

身軽な賃貸のメリットもありますが、強烈な言葉ですね。

家を買うとは、地球上に「点」を打つということ。全部が変わるよ!

自分の城を持つのは、腹をくくらないとできない。仕事のエンジンのかかり方も今までとまったく違います。「今の年収の倍、稼いでやるぞ」ってね。

あとは、他人からの見え方も変わる。「あいつ、まだ若いのに家を買ったのか」って信頼を寄せられるようになるわ。

家を買うと確かに、気持ちは変わります。

お金持ちになる方法をきかれて、私が“家を買うほうがいい”と言ったのは、「タイミングを買うことを覚えなさい」と伝えたかったから。

今なら低金利で、大きな買い物に絶好のタイミングでしょう。時代の流れを読んで「タイミングを見たお金の使い方」をする人が、お金持ちになるんです。

まわりのお友だちが住んでるような賃貸のお部屋に住んでいても、「時代を読む」力は養われない。

若いうちから家を買うことで、そういうステージに上がっていけるんですよ。

マイホーム購入をきっかけに、言われるままではなく、自分で判断して行けば自然とマネーに強くなります。

今の低金利は、住宅ローン控除1%を考えると逆サヤさえ可能。

変動金利の金利上昇が恐ければ、人気の10年固定金利であれば、0.74%(2021年5月適用金利)で 三菱UFJ銀行 が提供しています。

フラット35では、1.21%(21年以上借入、2020年10月)の低金利で将来の金利上昇の不安なく、借りることができます。

住信SBIネット銀行三菱UFJ銀行も住信SBIネット銀行も、疾病保障の団信特約がつけられるというメリットもあります。

住宅ローンの低金利というメリットについて、考えてみるきっかけにしてみてくださいね。

ではでは。

コメント