配当金を目的とした投資をしているので、ドコモやKDDIの株を保有しています。

ソフトバンクは保有していません(配当性向が高いこと、すでに通信株を保有していることなどが理由です)。

菅官房長官の「携帯料金の値下発言」に端を発して、ドコモが最大4割値下げするなど、通信料金収入を軸とする通信株への投資リスクが高まっています。

株価はだだ下がりですね(ドコモの新料金プラン発表後やや持ち直しましたが)。

電気通信事業法の改正案が成立間近ですが(19年4月18日に衆議院を通過)、この法案の成立によって通信株のリスクは高いかもしれません。

私は、安定配当株として引き続き、保有を継続し、毎年100株ずつ買い増しする方針ですが、これから通信株を購入する際には、電気通信事業法案の改正内容は知っておくべきでしょう。

政府の思惑で左右される通信料金

政府としては、携帯料金が高すぎるからなんとか引き下げたいという思いがあるようです。

世界的に見ても、日本の携帯料金は高いという主張です。

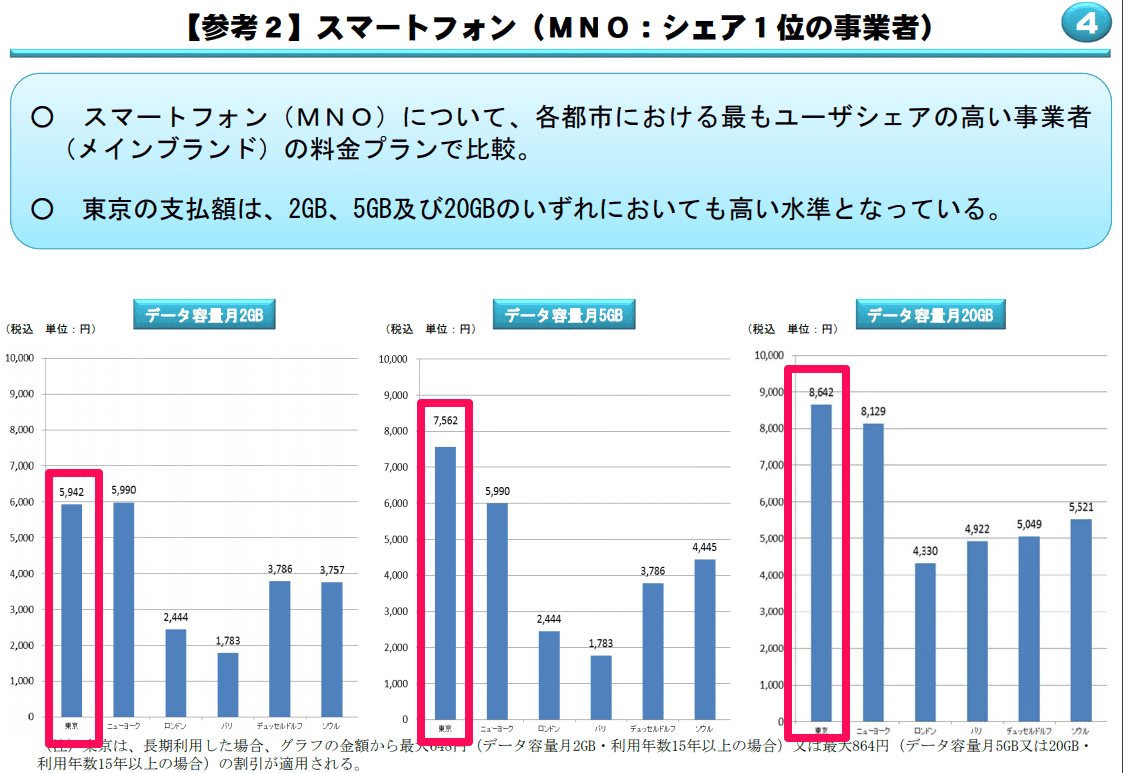

総務省が公表している「電気通信サービスに係る内外価格差調査-平成29年度調査結果-」によると、シェア1位の通信会社の料金は、他国と比較しても高いという結果です。

電気通信サービスに係る内外価格差調査

-平成29年度調査結果-

2GBで5942円、5GBで7562円、20GBで8642円といずれも高い水準となっていますね。

シェア1位というのはNTTドコモですね。

安定した通信にどれだけのコストがかけられているかを知らない私たちにとっては、単純にスマホ代月1万円は高い!という感覚なのです。

格安SIMにすれば、月2000円(機種代別)程度でスマホを利用することもできます。

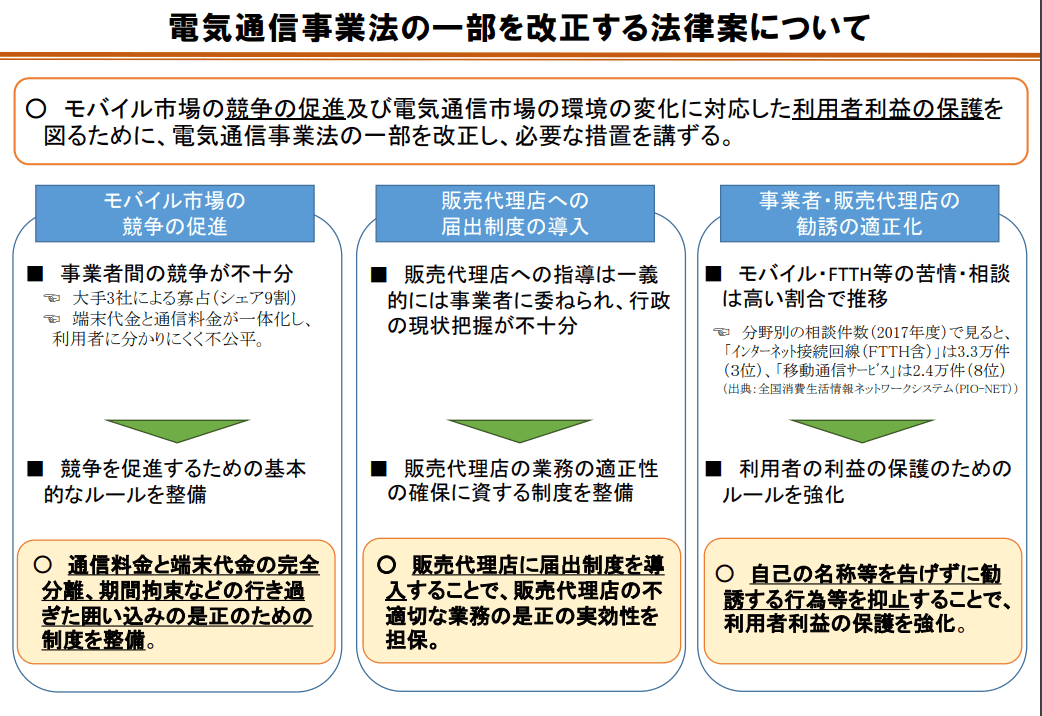

電気通信事業法が改正

電気通信事業法の一部が改正されます。

電気通信事業法の改正(総務省)

- モバイル市場の競争促進(通信料金と端末代金の完全分離)

- 販売代理店への届け出制の導入

- 事業者・販売代理店の勧誘の適正化

が主軸です。

通信料金と端末代金の完全分離は、すでに携帯3社は先取りで実施しています。

一部では端末代金の完全分離により、負担が増えることが予想されますね。

NTTドコモなどの販売代理店への届け出制により、行政が口出しできるスキームとなるので、これまでのような過度な割引勧誘は難しくなるでしょう。

ここまで政府が口出しできるのでいいのか・・・・というのは思いますが。

電気通信事業法の改正に伴う付帯決議

この法律の改正により、付帯決議がつけられています。

付帯決議とは、Wikipediaによると、

国会の衆議院及び参議院の委員会が法律案を可決する際に、当該委員会の意思を表明するものとして行う決議のこと。

要は法改正は認めるけど、手放しでは認めず、注文をつけますよってことです。

私は、この附帯決議がついたことで、通信会社への投資リスクは上がったなと感じています。

電気通信事業法等の一部を改正する法律案(衆議院)の際に、8項目の付帯決議がついています。

付帯決議は(1)事業者の料金設定の動向を注視し、必要に応じて適切な指導をする(2)携帯電話市場の公正で自由な競争環境の確保に努める(3)利用者が混乱しないよう法施行までに十分な準備期間を設ける――など8項目。

引用:日本経済新聞

選挙へのアピールの部分もあるかと思いますが、携帯各社への適切な指導がふんだんに盛り込まれており、

というのは、最も気になる文言ですね。

携帯会社にとって、通信料金は売上の9割を稼ぐものであり、携帯料金はその生命線です。

それが政府の指導が入りやすくなるという、民間企業が持つ価格決定権に対して口を出すという構図です。

ある日、八百屋の主人に対して、政府がその大根高すぎるからもっと安くしーやと言っているようなものです。

八百屋の主人からしたら、経営の重要な要素である「価格決定権」に対してお上が口出しするなや!という感じですが、国内の通信業界ではそれがまかり通ることになってしまいます。

価格決定権に対して、どこまで言及されるかは分かりませんが、非常に大きなリスクのように感じてしまいます。

政府が口出ししやすい理由

本来なら民間企業の価格決定権に対して口出しすべきなく、営業の自由に抵触してるんじゃないかとも思える程です。

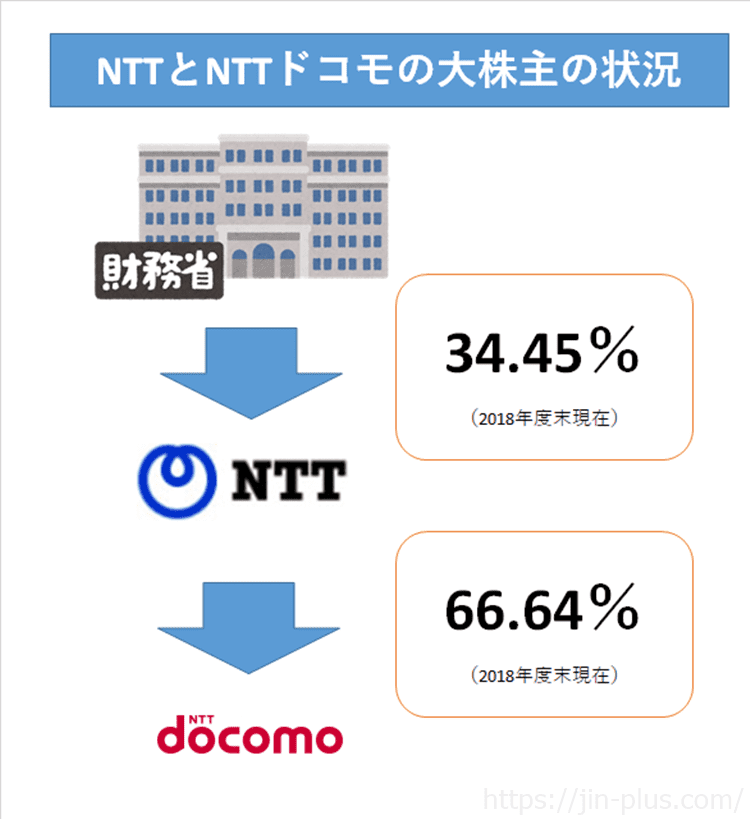

それを可能にしているのが、国内最大手のNTTドコモの株主構成です。

NTTドコモの主要株主は、NTTです。

NTTは親会社なのです。

そして、NTTの主要株主は国(財務大臣)です。

こんな構図ですね。

NTTドコモは間接的には国の意向には逆らえないわけです。

また、電波は総務省が割り当てしているため、その割り当て権限を持つ総務省にも逆らうなんていうのはありえないんですよね。

通信法改正の附帯決議によって、ますます口出ししやすくなる環境になったようにも思います。

政府としては、NTTドコモに対して圧を掛けて、ほかの通信会社(KDDI、ソフトバンクなど)にも間接的に影響をもたらしているといえます。

安定配当株としての魅力はあり

冒頭にも言いましたが、それでも通信株は安定配当株として魅力的です。

我が家は、最大手のNTTドコモに、料金プランの発表前に300株買い増しし、計900株を保有しています。

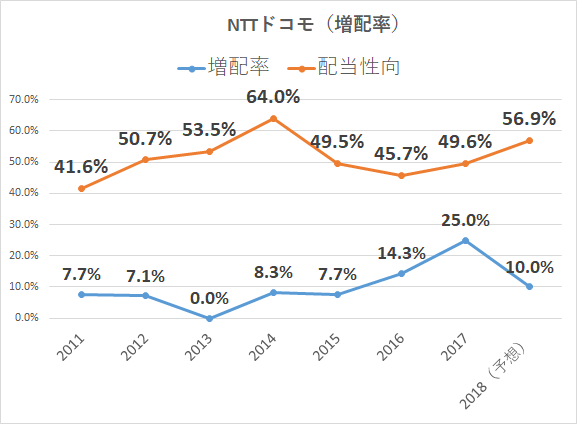

減益予想ですが、まだ配当余力もあります。

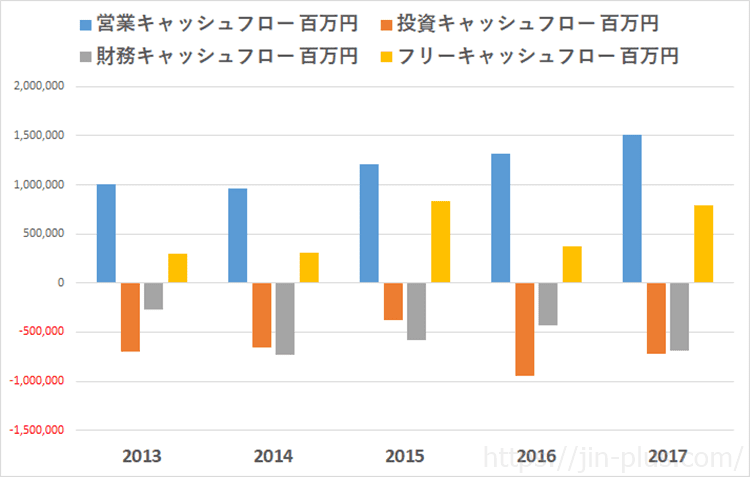

財務は抜群に良く、フリーキャッシュフロー(FCF)も毎年安定してねん出できています。

3月期決算

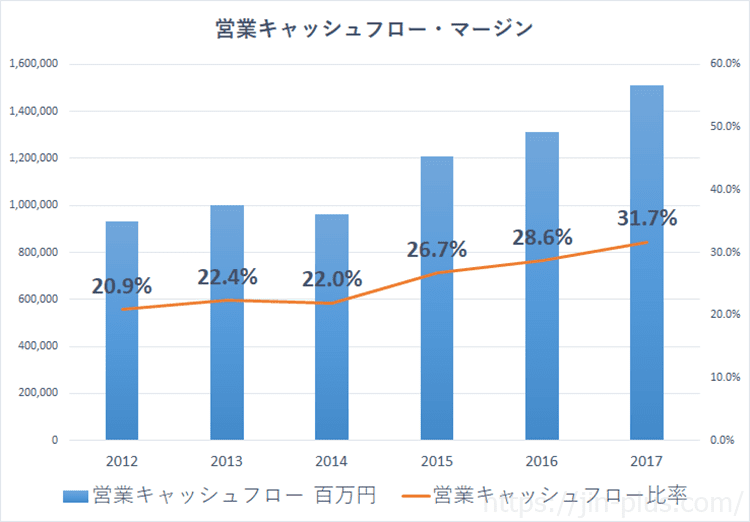

現金を稼ぐ力を見る、営業CFマージンは徐々に切り上がっています。

3月期決算

当面は減益予想で、こうしたキャッシュフローも右肩下がりになると思われます。

5Gもありますし、引き続きホールド方針です。

しかし、今回の法改正による付帯決議はバッドニュースです。

政府がどこまで口を出してくるのか不透明なので、ややリスクの高い投資先と言えるのかもしれません。

買い増しこそしましたが、今後の投資にはやや慎重になろうという気持ちが芽生えています。

NTTドコモの決算は4月26日です。

注視しておきたいですね。

ではでは。

コメント