住宅ローンを借りるときに、ボーナス払いをするかどうか迷いませんか?

我が家は、マンション販売会社にはボーナス払いを薦められましたが、結局ボーナス払いを選択しませんでした。

というか、クレジットカードの支払いも含めて、ボーナス払いはしたことがないので選択すべきではないと思ったからです。

ただ、ボーナス払いをすることで、毎月返済額が劇的に減るメリットもありますよね。

私はボーナス払いはするべきではないと思いましたが、あなたはどう考えますか。

ボーナス払いをしなかった理由

我が家では、ボーナスは臨時収入との位置づけ。リーマンショックの際にはボーナスが支給されないなどもありましたので、ボーナスが必ず出るものというわけではないんです。

そうしたいわば不安定な収入をあてにするというのは、よくありません。

ボーナス払いをすることで、毎月の返済額は減ることになります。毎月の負担感が減るのは、やっぱり大きいですよね。シミュレーションをしてみると、かなり減ることが分かります。

借入3,000万円で住宅ローンのボーナス払いあり

シミュレーションサイトを使ってやってみました。フラット35の金利でやってみました。

ボーナス時に毎月の返済額に10万円を多く払うプランでした場合、ボーナス払いを選択した場合は利息負担が増えることが分かります。

これは、毎月の返済額が多いほうが元金の減りが早いため、利息負担も小さくなるというわけですね。

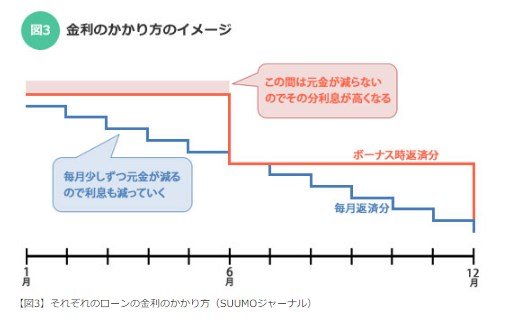

住宅情報誌のスーモの図が分かりやすいです。

引用 SUUMO

ボーナス払いの方法

ちなみに、住宅ローンのボーナス払いは2通りすることができます。

【ボーナス時に毎月返済額を増やす場合】

(例)毎月返済額 70,000円

ボーナス時 +10万円(70,000円+100,000円で合計17万円)

【借入額のうちボーナス払いを決める場合】

(例)借入金額3,000万円のうち500万円はボーナス払い

ボーナス払いを選択しても利息負担はわずか

さて、上記シミュレーションはボーナス時に10万円を多く支払うパターンです。

シミュレーションによると、ボーナス払いを選択した場合の利息負担が増えるのは1万円ほどです。わずか1万円の利息負担で、毎月の返済額が劇的に下がりますので選択肢としてはありですね。

| ボーナス払いなし | ボーナス払いあり | |

| 毎月返済額 | 83,710円 | 67,080円 |

なんと16,000円も違う!!

毎月の貯金余力を増やす、家計余力を出すというのであれば、ボーナス払いは選択肢としてありですね。住宅ローンを借りる場合、ボーナス払いを「する」「しない」どちらを選択しても、総返済額はたいして変わらないってことです。

上記は、借入3,000万円、借入期間35年、ボーナス払い10万円の場合です。

●ボーナス払い20万円の場合

毎月返済額50,449円、利息負担の増加額22,381円です。ホントに利息負担はわずかですね。ボーナス払い20万円にすれば、毎月返済額が33,000円も減ることになります。

ちなみに、日銀のマイナス金利政策のおかげでガンガン金利が下がっています。その恩恵をもろに受けているのが住宅ローンです。借り換えされる方も前年比倍のペースで増えているみたいですが、今の金利は羨ましい金利ですね。

フラット35は全期間固定なので金利上昇リスクがゼロなのに、1%を切っていますからね。

参考 フラット35金利が初の1%割れ!フラット35からフラット35に借り換えはできる?

我が家はボーナス払いは選択せず

繰り返しになりますが、我が家はボーナス払いは選択しませんでした。

理由は3つあるんです。

1つ目は、ボーナスが確実に支払われるか分からないため。

過去に支給されなかったことや、転職、パートナーの育休などでボーナスが出ない可能性が今後もあるわけです。このため、ボーナスをあてにする支払いはしないほうがいいと思ったわけです。

2つ目は、毎月返済額が減ることによる支出の増加懸念。

人間ね、お金に余裕があるとついつい使ってしまうものです。毎月の負担が小さくなるとその分貯金に回せばいいんですが、支出に回ってしまう可能性も大きいんです。

これはあなたのお金の使い方によると思いますが、我が家の場合はその懸念がありました。

3つ目は、ボーナスは臨時支出にも使いたい。

人生何があるか分かりません。毎月の貯金では無理でもボーナスで貯金を増やせば選択肢を増やせることができますからね。不測の事態にも使えるようにしておきたいのです。

ボーナス払いをしてもいい人・だめな人

夏のボーナスの支給時期ですが、ボーナスも勤め先によって全然違いますよね。

- 国家公務員 634,800円(MURC調査、中小企業も含めた民間企業規模5人以上)

- 大企業 927,415円(経団連発表)

- 中小企業 358,409円(MURC調査、中小企業も含めた民間企業規模5人以上)

- 中小企業 258,672円(大阪シティ信用金庫調査 PDF)

- 価格コム調査 609,000円

となっています。

参考 三菱UFJリサーチ&コンサルティング(MURC)「2016年夏のボーナス見通し」PDF

一方で、ボーナスの支給が「ない」というのが51%という調査もありますので、ボーナスが支給されないという方も多いのではないでしょうか。

参考 凸版印刷 Shufoo!お買い物動向レポート Vol.9 「2016 年夏のボーナスに関する主婦の意識調査」

ボーナス払いを選択してもいい人

大企業や公務員などボーナスの支給がほぼ確実なところで勤めている場合は、ボーナス払いも選択肢に入れて良さそうです。

ただ、ペアローンを組む場合などは、パートナーが育児休業などになればボーナスが支給されないので、そこは注意が必要ですね。

ボーナス払いをしない方がいい人

ボーナスの支給が不安定な人は、しない方がいいのは当然ですね。

それでも、ボーナス払いを選択して毎月の負担額を減らしたい!って方は、毎月の貯金額をその分アップさせておくほうが無難です。

住宅ローンのボーナス払いはするべき?

単純に住宅ローンのボーナス払いをすると、利息負担は増えますのでより多くのお金を払うことが確実です。借入金額によりますが、ほとんど変わらない程度ですけどね。

そして、最大のメリットとしては、毎月返済額がグンと減りますので毎月の生活が楽になるということ。

やっぱり、ボーナスの支給状況、ボーナスの使い方に応じて選択すると良さそうですね。

具体的にシミュレーションするとボーナス払いをしても、利息負担はわずかなのが分かりました。あなたも住宅ローンを借りるときは、具体的にシミュレーションをしてみてくださいね。

我が家はボーナス払いしないと頭から決めていましたので、やりませんでしたが、今思い返すともう少し考えて10万円程度であればボーナス払いを選択肢にしても良かったかもしれません。

フラット35のおすすめ!

ここからは住宅ローンに悩んでいる方向けに、調べた中でよい銀行をピックアップします。

住信SBIネット銀行であれば、返済口座を住信SBIネット銀行に指定するだけで、ぐんと融資手数料が下がります。

住信SBIネット銀行をを返済口座に指定:融資額の1.0%

それ以外の他社口座を返済口座に指定:融資額の1.5%

また、保証料も無料ですし、繰上返済手数料も無料です。そして、銀行としても使いやすい住信SBIネット銀行なので、メインバンクとして利用したい銀行と言えます。私は使っています。

普段使っている銀行と住宅ローン返済口座が一緒だと、繰上返済のときなど余計な手間がかからず便利ですね。

業界では初めてフラット35で8疾病保障に加入(融資事務手数料に借入金額×0.5%要)することができるので、万が一の際に安心です。金利上乗せがないので、どれだけのコストを負担すればいいのかも分かりやすいです。

フラット35を取り扱っている銀行では、最低金利を提示している住信SBIネット銀行でまずは、今すぐこの機会に事前審査を受けておきましょう。

フラット35。悩ましい選択ですが、答えが出ない場合はフラット35がベターな選択肢です。

また、変動金利であれば新生銀行がキャンペーン中ですよ。

私も借入の際に利用したんですが、どれ選んだらいいかわからない・・・ってときには、一度で複数の銀行に仮審査を受けることができるサービスがいいですよ。

一つの銀行しか審査を受けていなければ、比較ができなくて後で後悔する、審査に落ちた場合は、他で銀行を探さないといけない・・ってことになっていたと思うんです。

それが、このアプリを利用することで、審査を受け、実際の借り入れ条件での比較ができるので、時間の節約もできて、比較もできて、住宅ローン選びがスムーズに行きました。

まずは事前審査を受けないと始まりません。今すぐこの機会に受けておきましょう。

公式 住宅ローン一括審査申込み

ではでは。

コメント