繰上返済をするのは、最強の投資法とも言われます。利息軽減効果があるので、住宅ローンの借入金額が多いほど効果は高いです。

しかも、株式投資などと違って、確実に利息を減らすというリターンを得ることができる方法が繰上返済です。

我が家は2年前に住宅ローンを借りています。

auじぶん銀行を繰上返済口座と位置づけ、コツコツと貯金を続けてきました。約200万円貯まっています。

まだ、繰上返済をしたことはないのですが、繰上返済をしたほうがほんとにお得なのか具体的にシミュレーションをしてみました。

また、多くの人が住宅ローン控除を受けていると思いますので、住宅ローン控除期間中は繰上返済をすべきかについてもまとめたいと思います。

繰上返済(毎年vs10年後ドカン)

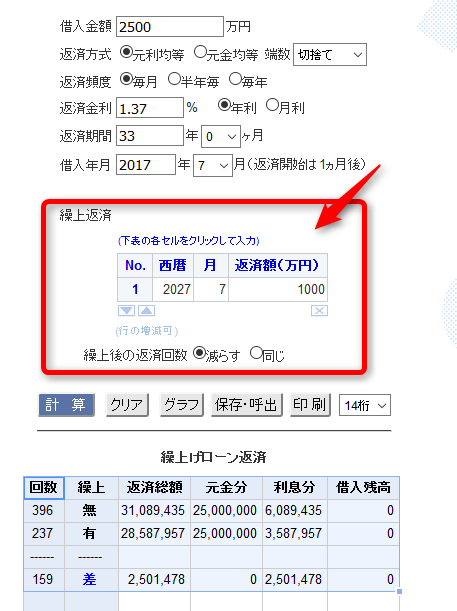

繰上返済のシミュ―レーションサイトとして、

ke!sanというサイトが便利です。ぜひ使ってみてください。

我が家の事例で行くと、

住宅ローンが2,500万円、借入期間が33年あります。金利は1.37%で計算してみます(実際の借入金利は2段かい金利のため、10年間は優遇されています)。

比較は、次の2パターンで考えてみました。

●毎年100万円の繰上返済を10年間続ける

●10年後に1,000万円の繰り上げ返済をする

固定金利1.37%の場合

毎年100万円を10年間繰上返済していくと、利息軽減効果は320万円にも上ります。

また、返済期間は14年も短くなりました。返済回数396回→228回に短縮されます。

さきほどのke!sanというサイトで、このように設定します。

一方、10年後に1000万円の繰り上げ返済をする場合です。

今の我が家の場合はまさにこんな感じです。この場合、利息軽減効果は320万円、返済期間13.25年(396回→237回)になりました。

設定方法はこのようになりますね。

この結果を踏まえると、

毎年繰上返済をするほうが効果が高い!

だって、約70万円もお得!!だからですね。

むむ、早速繰上返済しなきゃ!

| 金利1.37% | 利息軽減(円) | 返済期間(年) |

|---|---|---|

| 毎年100万円×10年 | 3,233,484 | 14.00 |

| 10年後1,000万円 | 2,501,478 | 13.25 |

| 差 | 732,006 | 0.75 |

変動金利0.6%の場合

変動金利で借りている人が5割以上いますね。人気のイオン銀行や住信SBIネット銀行を利用すれば、金利は0.4%台~0.5%台とビックリするくらい低いですね。

メガバンクでも0.6%台です。

変動金利の場合で見てみます。金利は仮に0.6%として計算してみました。

すると、毎年100万円を繰上返済する場合の利息軽減効果は132万円に対して、10年後1000万円をドカンと返済する場合は、103万円となっています。

毎年100万円を繰上返済をするほうが約30万円もお得!ということですね。

| 金利0.6% | 利息軽減(円) | 返済期間(年) |

|---|---|---|

| 毎年100万円×10年 | 1,324,762 | 13.50 |

| 10年後1,000万円 | 1,033,228 | 13.17 |

| 差 | 291,534 | 0.33 |

よっしゃ、今すぐ繰上返済をしよう!毎年するほうが効果が高いぞ!!

繰上返済vs住宅ローン控除

と、ちょっと待ってくださいね。

借入をしてから10年間は住宅ローン減税という税金控除がありますね。

住宅ローン控除の条件は、

- 住宅ローンの返済期間が10年以上あること

- 自分が住むマイホームであること

- マイホームの床面積が50㎡以上(登記簿面積)

- マイホーム購入後、6か月以内に住み、適用を受ける年末まで住み続けている

- 当該年の所得が3,000万円以下

- 入居した年とその前後2年間に、3,000万円特別控除などを受けていないこと

このため、さっさと繰上返済をしても、住宅ローン減税の効果を薄めてしまい、繰上返済をしないほうがお得!かもしれません。

固定金利1.37%の場合

固定金利の場合で計算してみます。

住宅ローン減税額は概算で計算しています。

10年後に1000万円返済は、住宅ローン減税額をフルに活用できると仮定しました。160万円としているのは、20万円×2年はすでに減税されているから差し引いています。

毎年100万円を繰上返済した場合、利息軽減効果は高いものの住宅ローン減税をフル活用できません。繰上返済と住宅ローン減税の合計したお得金額は約456万円となっています。

一方、10年後に1000万円繰上返済する場合は、お得金額は約410万円となりますね。

| 金利1.37% | 利息軽減(円) | 住宅ローン減税額(円) | 合計(円) |

|---|---|---|---|

| 毎年100万円×10年 | 3,233,484 | 1,330,000 | 4,563,484 |

| 10年後1,000万円 | 2,501,478 | 1,600,000 | 4,101,478 |

| 差 | 732,006 | ▲270,000 | 462,006 |

つまり、

毎年繰上返済をするほうがお得!!

やっぱり、今すぐ繰上返済だw

変動金利0.6%の場合

変動金利の場合も見てみます。

結論から言うと、これはほとんど差がない状態でした。

| 金利0.6% | 利息軽減(円) | 住宅ローン減税額(円) | 合計(円) |

|---|---|---|---|

| 毎年100万円×10年 | 1,324,762 | 1,296,000 | 2,620,762 |

| 10年後1,000万円 | 1,033,228 | 1,600,000 | 2,633,228 |

| 差 | 291,534 | ▲304,000 | ▲12,466 |

この場合は、繰上返済を毎年しようが、10年後にしようがほとんど一緒ということになりますね。

繰上返済はさっさとすべきか

手元資金は十分か

ここから、少し自論です。

繰上返済をさっさとするべき、それも「毎年すること」というのは一番効果は高いですね。

一方、負の効果もあります。

手元資金が薄くなることです。

このため、税込年収×0.8×2年分のキャッシュがあるかどうかで判断するといいですね。

例えば、世帯年収600万円であれば、手取りは480万円ほどです。2年分は960万円、約1000万円です。それだけキャッシュがあれば、もしもの場合にも対応できると考えます。

生活防衛資金が貯まっていれば、繰上返済をどんどんすべきかな、と。

キャッシュがない場合は、まずはキャッシュを手厚くすることが大事です。

利息軽減効果が出るのは、住宅ローンが完済したときです。先です。まずは、目の前の安全を作ることが大事だと考えます。

住宅ローンを早く終わらせたい

また、さっさと住宅ローンから離れたい!という人もいると思うので、積極的に繰上返済をすることもいいことです。キャッシュインが強い家計ほど、貯金もつくりやすいですからね。

我が家は残り8年は変動金利並の金利であるため、今回のシミュレーションのように、毎年繰上返済したほうが絶対お得!というよりは、ややお得という程度です。

貯金が増えるとそれを崩したくない、貯金を減らしたくないというわけのわからん気持ちもあるので、繰上返済は住宅ローン減税が終わってからでいいかという気持ちでした。

住宅ローンの場合、団信もあるので、保険代わりにもなります。

金利が高いほど、繰上返済をさっさとしたほうが効果は高いです。

やはり、繰上返済をすることは大事です(それをするための貯金力も大事ですね)。

家計とのバランスを見ながら、積極的に実行していきたい。

ではでは。

≫ 住宅ローン繰上返済・借り換えの注意点。住宅ローン控除が打ち止めされる場合も。

金利や返済額を減らすためには、住宅ローンの借り換えも選択肢に入れておきましょう。

≫ 住宅ローン借り換えの手数料総額が分かれば、借り換えメリットが分かる!

住宅ローンの借り換え相談にはモゲチェック・プラザが具体的に相談にも乗ってくれるサービスを提供してくれています。

住宅ローンの事前審査(仮審査)を受けようと考えている方は、イオン銀行や住信SBIネット銀行の人気が高いので、受けておきましょう。

≫ 住信SBIネット銀行を見てみる 全疾病保障特約が無料

フラット35であれば、ARUHIが人気ナンバーワンです。

コメント