住宅ローンを借りると悩むのが「いつ繰上返済」をするのか。

借りたあとすぐにするほうが利息を減らす効果は高いというのは分かっていますが、実際それを鵜呑みにしていいんだろうか。

我が家は住宅ローンを借りて1年ほど経ちましたので、繰上返済をしてもいいものなのか、じっくりと検討してみることにしました。

繰上返済にも、「期間短縮型」と「返済額軽減型」と2つあることが分かりました。どっちを選んだほうがお得なの?

また、いつ繰上返済をするほうがいいの?

住宅ローンの繰上返済の方法は2つ

住宅ローンの繰り上げ返済の方法は2つあります。

- 「期間短縮型」

- 「返済額軽減型」

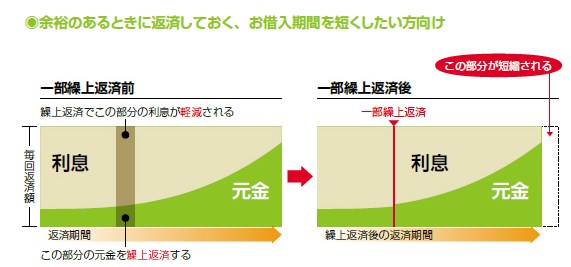

期間短縮型は、借りている期間を短くするもの。このため、毎月の返済額は変わりません。住宅ローンという箱をイメージすると、横に箱が小さくなるイメージですね。

出典 三井住友信託銀行

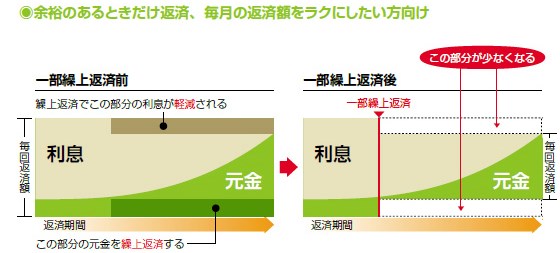

もう一つが、返済額軽減型。

こちらは、借りている期間は同じですが、毎月の返済額が減るというメリットがあります。

出典 三井住友信託銀行

利息負担を減らすことを考えると、

「期間短縮型」のほうが利息軽減効果が大きい!

です。借りている期間が短くなれば、それだけ利息を支払う期間も減るため、利息負担の削減効果が大きいんですね。毎月の返済額負担を減らしたいと思えるようなシーン(教育費負担があるなど)以外は、期間短縮型をするほうが断然お得!ということですね。

繰上返済はいつやるほうがいいの?

1回にまとめてドカンと繰上返済するほうがいいのか、あるいは、こまめに繰上返済をするほうがいいのか。

これは、利息軽減の効果が大きいという視点に立てば、

こまめに繰上返済するほうがお得

です。元金が早く減ればそのあとにかかる利息負担も減るので、これは当然ですね。ただ、繰り上げ返済をするということは、手元資金を減らすという側面もあるので、やりすぎて現金がない!って状態は避けるべきですね。

具体的にシミュレーションしてみた

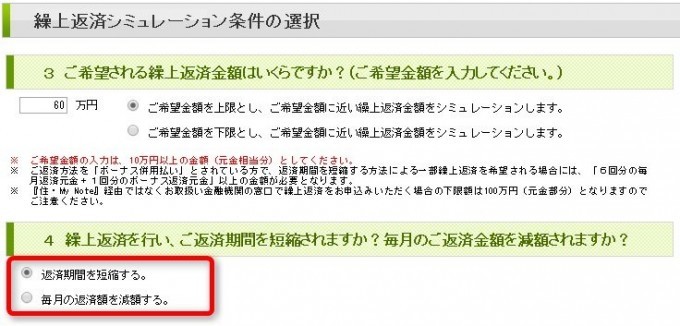

フラット35の場合、インターネットであれば10万円から繰上返済することができます。「住 My note」という借りた人専用サイトがあるので、そこから繰上返済をすることができます。

フラット35以外であれば、1万円単位、1円単位から手数料無料で繰上返済できるところが多いですよね。

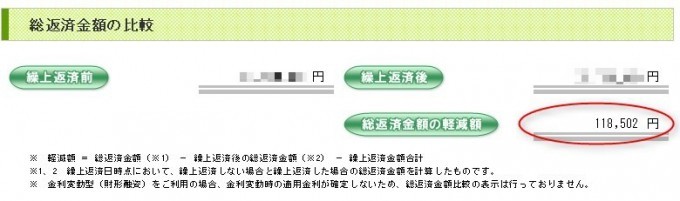

返済期間を短縮する方法

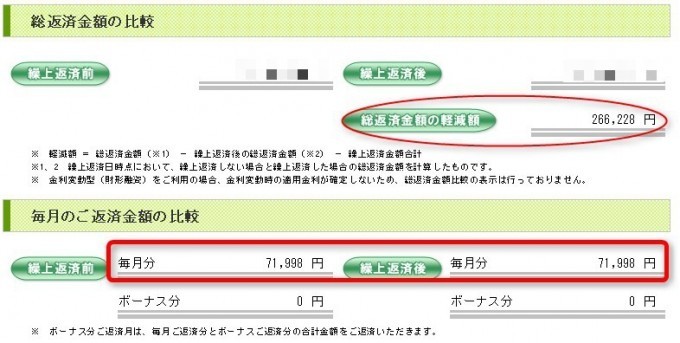

今回、約50万円の繰り上げ返済をした場合、利息軽減効果は約26万円でした。50万円を使った26万円減るわけですから、50%くらいのリターンを生んでいるということが言えますね。すごいな。

さきほども書いたように、毎月の返済額はそのまま。変わらないですね。

そのかわり、返済期間が短くなるので、住宅ローンの完済予定日がグッと短くなります。

毎月の負担額を減らす方法

続いて、毎月の返済額を減らす場合の方法。毎月の手持ち資金を増やしたいという場合にはおススメの方法ですね。

この場合は、毎月返済額は減るものの、住宅ローンの完済予定日は変わりません。

利息軽減効果で言うと、約12万円でした。さきほどと14万円も違いますね。やはり、期間短縮型のほうが効果がかなり大きいことが分かります。

繰上返済に迷ったら選ぶタイプ

住宅ローンの繰り上げ返済は、「期間短縮型」を選ぶべし!!

基本的には、これで良さそうですね。

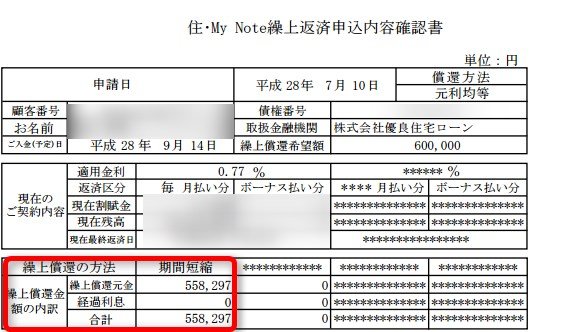

フラット35の場合、繰り上げ返済を申し込むと内容確認書を見ることができます。

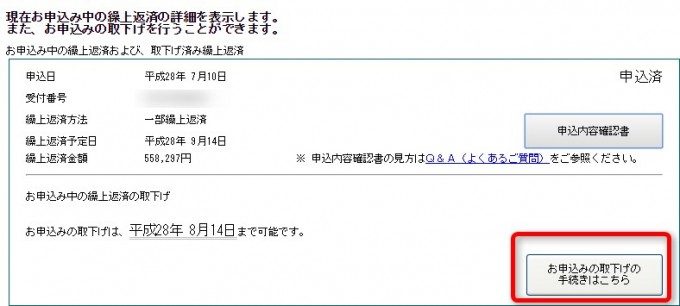

繰上返済をキャンセルしたい

フラット35の場合ですが、やっぱり申し込んだのはいいけど、キャンセルしたいというときには、繰上返済予定日の1か月前までであればキャンセルすることができます。手数料とかかかりません。

現金が必要な場面があれば、繰り上げ返済をやめて、そちらを優先するときに利用するといいですね。

繰上返済ホントにやってもいいの?

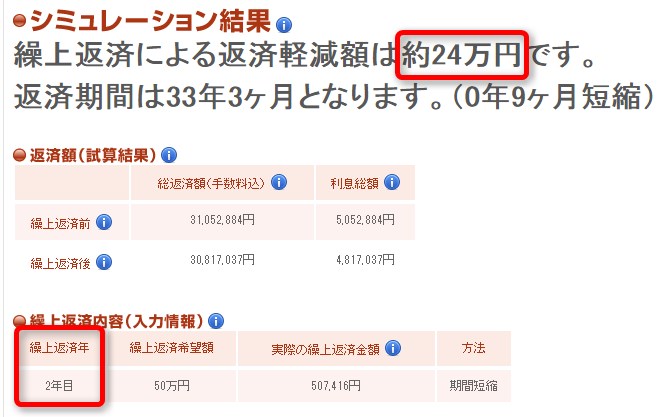

日本住宅ローンのサイトに返済シミュレーションツールがあるのが便利です。そちらを使ってみると、「1年後に返済」「5年後に返済」など、いつ返済をするかをシミュレーションすることができるので、返済のタイミングを図るのに便利です。

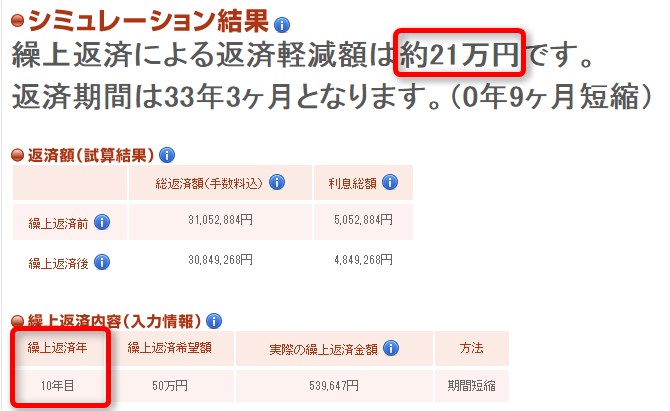

我が家の場合、50万円の返済を来年した場合は、約24万円の軽減効果という試算になりました。

これが10年目に同じことをした場合は、21万円という結果に。

ほとんど変わらないね!!

確かに、住宅ローンを借りた直後のほうが効果は高いです。

高いんですが、手元資金を厚くしておくのは、精神的にも、急な出費への対応など大きな大きなメリットがありますね。

そして、利息軽減効果が発揮されるのは、住宅ローンの完済時です。かなり先のお話し。

繰上返済ビンボーという言葉があるように、繰上返済を優先するあまりに家計のバランスを崩してしまっては元も子もありませんからね。

まずは貯金を優先するほうがよい場合もありますね。

住宅ローンの繰上返済まとめ!

ここらで、住宅ローンの繰上返済についてまとめておきます。パターンは3つですね。

繰上返済「期間短縮型」のメリット

●利息軽減効果が大きい

●予定より早く返済できる

できるだけ早く返済したい!!という方にはおすすめの方法と言えますね。我が家は、今回、この方法を選択して繰上返済をすることにしました。

繰上返済「返済額軽減型」のメリット

●毎月の負担を減らしたい

●他の出費に対応できる家計にしたい

毎月の返済額を減らすことで、家計の余力が生まれますのでそうしたい場合はおすすめの方法といえますね。

繰上返済をせずに貯金する

●貯金が減ることによるリスクを回避できる

●教育費などイベントがある場合に対応できる

繰上返済をすることで利息軽減効果は高いわけですが、あえて貯金を増やすという選択肢も大事な視点です。

家計の収支と貯金額とのバランス、教育費などのイベントへの対応もできます。

また、住宅ローン減税を最大限受けれるようにも注意しておく必要がありますね。

コツコツ貯金に使える銀行

私が使っているのはauじぶん銀行という銀行です。auじぶん銀行は、セキュリティの高い銀行としても有名ですね。

自分のスマホでロック機能があって、そのロックを解除しない限りはATMもインターネットバンキングも利用できないというもの。

私はそのロック機能があるのに注目して、貯金銀行と位置付けました。貯金は引き出ししやすい銀行を使うとついつい使ってしまうかもしれません。auじぶん銀行は、「ロック機能の解除」というひと手間が必要になるため、お金を引き出すのが面倒なため、どんどんお金が貯まるんですよね。

auじぶん銀行のほかに、住信SBIネット銀行も同様の機能が追加されましたので、早速導入しました。お金を貯めていくには、一定の強制力が必要ですね。

参考 auじぶん銀行はお金が貯まる銀行!特にauユーザーにはメリット大!特典が満載の銀行です。

利息を減らすもう一つの方法

利息を減らす方法は、繰上返済だけではありません。住宅ローンのの借り換えという手段もぜひ選択肢に入れておくといいですね。

借り換えする前に繰上返済をすると、借り換え先の手数料を抑えるメリットがあるので、そっちも検討しておくといいですね。

参考 超低金利で絶好の機会!住宅ローンの借り換え手数料はどのくらいかかるの?

参考 9割の人が得したらしい。住宅ローン借り換えしたほうがいい場合ってどういうとき?

変動金利であれば

変動金利であれば、「住信SBIネット銀行のネット専用住宅ローン」や「イオン銀行」がおすすめ。住信SBIネット銀行は0.5%を下回る金利と驚愕の低さです。また、疾病保障が無料ともしもの場合にも手厚いのが特徴。

イオン銀行は、イオンユーザーであればメリット大。イオンゴールドカードを持てることや、毎日5%OFFで買い物をすることができます。

フラット35であれば

フラット35であれば、対面にもかかわらず、融資手数料が1%を下回る優良住宅ローンがおすすめだったんですが、現在募集停止中です。なので、楽天銀行か住信SBIネット銀行がおすすめ。

手数料が安ければ安いほど、借り換えメリットは大きくなるからです。

資料請求、仮審査をまずは申し込んでおきましょう。

返済銀行指定で、手数料は1%に下がりますよ。

公式 楽天銀行住宅ローン・フラット35

公式 住信SBIネット銀行

では。

コメント