我が家は、消費税が5%から8%に上がる前に新築マンションを住宅ローンを利用して購入しました。

住宅ローン=借金ですので、賃貸のような自由度を失うことを意味します。

持ち家を持つことに抵抗を持つ人も増えていますし、持ち家を持つコストも考えると賃貸のほうがいいと考えるかもしれません。

単純に、住宅ローンを借りるメリットはなんなのか?実体験に基づいて考えてみました。

住宅ローンを借りるメリットとは?

住宅ローンを借りるメリットは、不動産という高額なものを借金を活用して買えることです。

借りたお金は35年以内に返済すればいいので、「時間を買う」とも言われます。

賃貸は転居の自由度が高いというメリットがあるのですが、家族連れだと3LDK以上など一定の広さにになると物件が少ないというデメリットがあります。

また、あったとしても賃料が高すぎて家賃負担が厳しいのではないでしょうか。

我が家が3LDKの賃貸物件を探したときには、家賃が15万円前後はしていました。

新築分譲マンションは、住宅ローン借入2600万円・フラット35で借りましたので、住宅ローンは7万円台。管理費・修繕積立金含めても9万円程度です。

家賃よりも低い住居費で、立地・スペックの良い物件に住めたのも住宅ローンを利用できたからにほかなりません。

住宅ローン完済後は住居費を圧縮できる

これは私の考えですが、毎月の収入の範囲内で生活をしていくことが大切です。

それは現役時代も老後も同じです。

老後になれば年金生活になります。

自営業者など国民年金のみであれば、月6万円程度が平均値です。

厚生年金の場合、月15万円程度。

夫婦同額は少ないかもしれませんが、同額でも最大30万円程度と考えた場合、手取り20%で考えると家賃6万円程度です。

将来の家賃動向は分かりませんが、我が家が今住んでいる地域に住み続けるのであれば、あまり変わらないとすれば1Kにしか住めない金額です。

夫婦二人では厳しいです。

この点、持ち家で住宅ローン完済していれば、住むところに困りません。

また、家主の動向によって退去を迫られることもありませんね。

また、高齢者専用住宅の場合、入居時に多額の資金が必要であり、また、月額家賃も必要になってきます。

元金返済は貯金と同じ

住宅ローンは元金と利息に分かれますが、元金部分の返済は純資産の増加を意味します。

強制的に貯金をしているようなものですね。

家賃の場合は、住居費は家主のローン返済を肩代わりしていることになりますので、住宅ローンのような強制貯金という状態ではありません。

悪く言えば、払い続けているだけとなります。

住宅ローン完済によって住居費が小さくなれば、生活はしやすくなります。

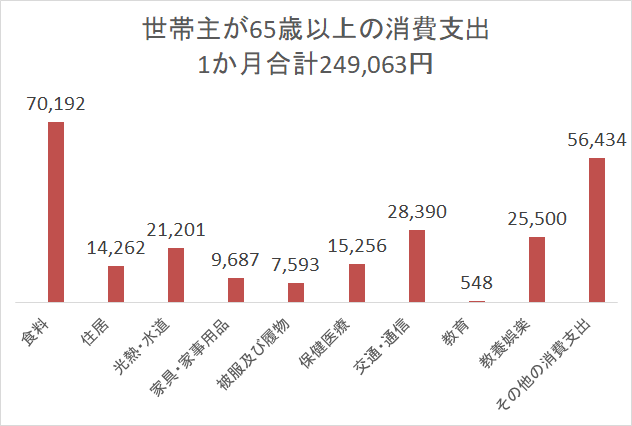

総務省・家計調査によれば、65歳以上の消費支出では住居費はわずか15,000円程度です。

総務省 家計調査(H28)より作成

持ち家率は9割を超えていますので、ローンのない状態と推測できます。

家族に持ち家を残すことができる

住宅ローンを借りると、フラット35を除いて、団信をつけることになります(フラット35もつけることができます)。

団信は、住宅ローン返済者が亡くなった場合に住宅ローン残高がゼロになる保険です。

ところで、遺族年金の金額をご存知でしょうか。

夫(または妻)が死亡した際に受け取れる年金です。

厚生労働省の調査によると、平均受取額は月8万円程度。

もし、配偶者が働いていなければ、住居費は大きな負担となってきます(すぐに働ければいいんですが)。

一家の大黒柱に不幸があった場合に、住宅ローンをゼロにできることで、残された家族に「住居」を残せるメリットがあります。

住宅ローン減税で税金が安くなる

住宅ローンを組むと、「住宅ローン減税」という税金控除を受けることができます。

私も2018年の所得税はゼロでしたが、住宅ローン減税によるメリットは思いのほか大きいものです。

購入時に手数料などは賃貸より数倍高いので、絶対に住宅ローンを借りた方がお得というわけではありませんが、10年間(10%増税後は13年間)にわたって、税金が安くなるのはメリットですね。

住宅ローンを借りるメリット(おさらい)

住宅ローンを利用するメリットばかりを見てきました。

まとめてみると、

- 住宅ローンを利用して時間を買える(時間)

- 賃貸より高いスペックの物件に住める(満足度)

- 住宅ローン完済後の住居費が圧縮される(老後の安心)

- 不幸があった場合、団信によって住宅ローンがゼロになる(持ち家が残る)

- 住宅ローン減税がある(節税)

私は、住宅ローン完済による住居費圧縮をすることが、老後の生活の安定基盤となると考えています。

無論、「実家に住むつもり」「老後に向けて十分な資産形成が可能(キャッシュフローがある)」などという場合は、わざわざ借金をすることなく、賃貸のほうがいいでしょう。

また、不動産投資を考えているのであれば、住宅ローンは足かせとなってしまいます。

そして、住宅ローンを借りることで、賃貸よりも流動性が落ちるのは間違いありません。

そのため、「売りやすい」「貸しやすい」立地の物件を選ぶことで、流動性リスクを軽減することが大切ですね。

住宅ローンのデメリットもありますが、メリットが多いのも事実です。

30代、子育て家庭であれば、持ち家を住宅ローンで手に入れるメリットを今一度考えてみましょう。

おすすめ住宅ローンの一覧

2021年5月現在の魅力的な住宅ローン

変動金利の人気が高いですが、フラット35も検討しておきたいところです。

変動金利 住宅ローンの比較

変動金利では、0.5%前後の金利と史上最低金利です。団信の保障が充実しているネット銀行の活用を検討してみましょう。

- 住信SBIネット銀行 ネット専用住宅ローン

auじぶん銀行

- イオン銀行

- 三菱UFJ銀行 0.475%(2021年5月適用金利)

フラット35 比較

フラット35は、金利上昇のリスクを排除できる金利プランです。

- ARUHI(アルヒ) 1.21%(21年以上借入、2020年10月) ※9年連続シェアNo.1

- 住信SBIネット銀行

(団信に疾病保障をつけられる)

- 楽天銀行【フラット35】

- イオン銀行

- 優良住宅ローン

コメント