日銀のマイナス金利を受けて、住宅ローンの借り換え申し込みが前年同月比と比べて2月は2.5倍にもなっているようです。固定金利の指標である長期金利は▲0.1%と過去最低を更新しています。

| ※2016年7月27日に▲0.295%と過去最低を更新。そのあと、トランプ大統領実現で0.3%程度とマイナス金利からプラス圏になっています |

預金金利が下がり、住宅ローン金利がこれだけ下がれば、住宅ローンの借り換えは手元に残すお金を増やすチャンスと言えるかもしれません。ある意味、一番リスクの少ない資産運用とも言えます。

借換えをするだけで、何百万円も安くなることもありますからね。

ということで、簡単な表を作成してみた。

住宅ローン借り換えでメリット受ける人は?

借り換えによりメリットを受ける方の目安は、次の3点と言われます。一般的に、ですが。

- 金利差が1.0%以上ある方

- 10年以上借入期間が残っている方

- 1,000万円以上借入残高がある方

ただ、今回のように急激に金利が下がっていると、この条件にあてはまらなくても借り換えのメリットが出る場合もあります。私が試算したときには、金利差が0.3%でも借換えメリットがありました。

例えば、フラット35を1年前に借りている人でも、過去最低金利である今の金利1.12%(2017年8月適用金利※)に借り換えれば、利息負担が減る可能性があります。

※最新金利

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

1年前でも十分に低い金利ですので、減らせる利息負担は小さいです。

住宅ローンの借り換えは手間も時間もかかりますから、それを考えるとしないという選択のほうがいいかもしれません(この際フラット35にするという方は別)。

ただ、5年前である2010年前後よりも前に借りている人は、利息負担を大幅に減らせる可能性がありますね。

参考 借り換えで得する人・損する人とは?5年以上前に住宅ローンを借りていたら借り換えを検討すべき!

毎月返済額も減らすことができる

比較を簡単にするため、以下の金利で試算してみました。

住宅ローン残り期間30年・借り換え残高2,500万円・金利は下記表(固定)の条件のもと、シミュレーションしています。

| 金利 | 毎月返済額 | 利息負担額 |

|---|---|---|

| 3.0% | 105,401 | 12,944,098 |

| 2.5% | 98,780 | 10,560,538 |

| 2.0% | 92,404 | 8,265,615 |

| 1.5% | 86,280 | 6,060,610 |

| 1.0% | 80,409 | 3,947,384 |

そして、比較の対象は3つに絞りました。フラット35は35年間金利が変わらない住宅ローンです。2016年3月は過去一番低い金利が提示されました。

また、10年固定で言えば三井住友信託銀行が10年間0.5%と驚異の金利です。10年固定の注意点は11年目以降が変動金利、そして、金利優遇幅が小さいので金利が高くなることですね。

最後に、変動金利。0.6%より下回る金利を提示している銀行が増えてきました。

借り換え比較の条件は次の金利です。

| 種類 | 借換え金利 | 毎月返済額 | 利息 |

|---|---|---|---|

| フラット35 | 1.25% | 83,312 | 4,992,505 |

| 10年固定 | 10年0.5% 以降1.5% |

74,797 82,416 |

3,755,562 |

| 変動金利 | 0.58% | 75,667 | 2,243,903 |

※フラット35 2016年5月 1.08%に更に下がっているので、シミュレーションよりさらに有利な条件となっています。

これで住宅ローンを借り換えると、返済額も利息負担も減らすことができますね。

※10年固定後の金利は仮設定です。三井住友信託銀行の場合、1.875%優遇が1.4%優遇になるため、今の金利だと1.075%の変動金利です。10年間で金利上昇の可能性も加味して、高めの1.5%で試算しています

(借り換え条件:期間30年、2,500万円)

| 今借りている金利 | 毎月返済額 | 利息 | 種類 | 毎月軽減額 | 利息軽減額 |

|---|---|---|---|---|---|

| 3.0% | 105,401 | 12,944,098 | フラット35 | 22,089 | 7,951,593 |

| 10年固定 | 30,604 | 9,188,536 | |||

| 変動金利 | 29,734 | 10,700,195 | |||

| 2.5% | 98,780 | 10,560,538 | フラット35 | 15,468 | 5,568,033 |

| 10年固定 | 23,983 | 6,804,976 | |||

| 変動金利 | 23,113 | 8,316,635 | |||

| 2.0% | 92,404 | 8,265,615 | フラット35 | 9,092 | 3,273,110 |

| 10年固定 | 17,607 | 4,510,053 | |||

| 変動金利 | 16,737 | 6,021,712 | |||

| 1.5% | 86,280 | 6,060,610 | フラット35 | 2,968 | 1,068,105 |

| 10年固定 | 11,483 | 2,305,048 | |||

| 変動金利 | 10,613 | 3,816,707 | |||

| 1.0% | 80,409 | 3,947,384 | フラット35 | ▲2,903 | ▲1,045,121 |

| 10年固定 | 5,612 | 191,822 | |||

| 変動金利 | 4,742 | 1,703,481 |

例えば、金利3.0%で借りている人は、フラット35に借り換えると、毎月の負担額が22,089円も安くなります。そして、利息負担額は790万円も安くなるんですね。

変動金利の場合は、将来金利が上がる可能性もあるので、この通りにはならないとは思いますが、短期で元本を減らしていくこともできるので、魅力的な金利となっていますね。

金利が下がれば借り換えメリットが大きい

金利が下がると、住宅ローンの借り換えによって、月々の返済額を減らすことができるので、家計にゆとりが生まれますね。

もちろん、借り換えの場合は、手数料などの諸経費が30万円から200万円近くかかる場合もあります。保証料と融資事務手数料を抑えるのが、借り換えのメリットを大きくする必要なことですね。

10年固定で借り換えたい場合

10年固定で借り換える場合は、三井住友信託銀行が10年0.5%と変動金利よりも低い金利を提示しています。

三井住友信託銀行は、今までも変動金利も低い銀行として有名です。私も一番最初に審査を受けたのはこの銀行です。同僚も借りている人が多いですね。

保証料がゼロの銀行が多いなか、保証料がかかるので、借り換えの際にかかる手数料は注意が必要です。

公式 三井住友信託銀行

変動金利で借り換えたい場合

三菱東京UFJ銀行とauが共同で設立したauじぶん銀行は、ネットですべて完結する銀行で、手間がはぶけます。また、金利も0.5%を下回っているので、最安グループの仲間入りをしています。がんになると住宅ローン残高が半分になる特典もあります。

無料で、がんと診断されるとローンが半額になるのもauじぶん銀行だけ。現在、人気が高まっているみたいですね。

ネット銀行最大手の住信SBIネット銀行は、全疾病保障が無料でつく唯一の銀行です。

万が一の場合に住宅ローン負担を減らすことができるので安心ですね。

住宅ローンも好条件の同社ですが、ネット銀行でも抜群の使いやすさです。メインバンクにも使いたい銀行ですね。

フラット35も扱っています。

また、日経専門誌である「日経ヴェリタス」の金融機関ランキングでも2年連続トップ3入りをしたのがイオン銀行です。イオンショッピングモール内のATMは24時間365日手数料が無料で使えることや、普通預金の0.1%金利上乗せなどの特典があります。

イオン銀行は、最近人気の銀行ですね。このほか、イオンで借りるとイオングループで5年間毎日5%OFFになる特典があります。普段の買い物がイオンであれば、生活費を節約できることにもつながりますね。イオンカードセレクトとの相性もよく、住宅ローンの借り換え申し込みも増えているようですね(日経新聞3月7日にも記事がありました)。

借り換え審査はwebからでもできます。

フラット35で借り換えたい場合

フラット35の場合は、手数料が低いと金利が高い場合もあります。金利が低く、手数料が安いところで借りるのが一番です。

楽天銀行は、1年間毎日ずっと楽天ポイント5倍の特典もありますが、手数料が借入金額×0.756%と1%を下回っています。ほかの銀行は借入金額×2.16%(9月30日まで。10月1日以降は2.20%)というのが多いので、半分以下ですね。

公式 楽天銀行住宅ローン・フラット35

【追記】最大手のARUHIが独自にフラット35の金利を下げるスーパーフラットを提供しています。借入金額によっては、金利が下がるほうが負担がへるので、ARUHIも検討しておく櫃があります。ARUHIすごい。これはかなり魅力!

公式 ARUHI

日銀のマイナス金利で銀行預金が下がったりと悪影響も出ていますが、住宅ローンを借りる(借り換えをする)側にとっては、大きなメリットを受けると言えますね。

欧州でマイナス金利の限界が示唆されたので、これ以上のマイナス金利はないかもしれません。今が絶好の時期かも。

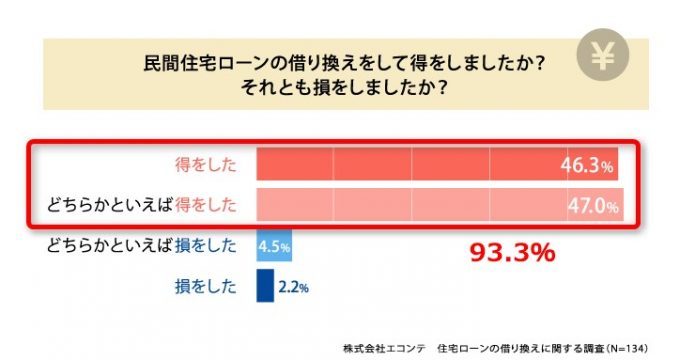

民間調査によると、住宅ローン借り換えで得をした!って方は90%以上です。

出典:株式会社エコンテ

住宅ローンの固定金利が下がっているので、借り換えには今が絶好のチャンスかもしれません。得する選択をあなたはしますか?

どの銀行か迷う・・・って方は、複数の銀行から一度の申請で、審査を受けることができる一括アプリを利用すると手間も時間も節約できますよ。

人気の三井住友信託銀行も受けることができますし、複数受けることができるので、自分で選んで住宅ローンの借り換えをすることができるのは、あとで後悔せずにすみますね。

また、

住宅ローンの借り換えには、借り換えパターンを提案してくれる住宅ローンの見直しはモゲチェック・プラザがいま人気となっています。

借り換えしたい場合は、通常、銀行に一方的に連絡するだけですが、そうではなく、いかに有利になる借り換えなのかを探してくれるのがいいですね。

ではでは。

コメント