マイホームの購入は、住宅ローンの返済後に住居費を圧縮できることもあり、メリットが多いと感じています。

我が家は11年前に、低金利のメリットもあったので、住宅ローンを借りて新築マンションを購入しています。

住宅ローン減税は10年ありますので、減税を受けているうちは、繰り上げ返済をするつもりはありません。

そのあと、安定配当株への投資を始めたことで、繰り上げ返済への考えは変わっています。

繰り上げ返済をしないで、投資を続ける理由をまとめています。

住宅ローンの繰り上げ返済ではなく投資をする理由

万人におすすめの方法ではないですが、我が家はリスクを取ってでも、投資をし続けています。

投資の方法は、インデックス投資や値上がり益狙いや、配当狙いなど様々あると思いますが、我が家は安定配当株への投資を中心にしています。

安定配当株への投資を続けていることで、年間約100万円以上の配当金を受け取っています。

配当金は株価ほど変動がないので、安定した収入源に育ってくれます。

今回のコロナショックの影響で減配ラッシュに怯えていますが(シェルで減配食らいました)。とはいえ、ロイヤルダッチシェルのポートフォリオに占める割合は1%程度ですのでほぼ影響なしです。

住宅ローンの繰り上げ返済のメリット

住宅ローンの繰り上げ返済メリットは、期間短縮型の返済の場合は、早く返し終えることですね。

住宅ローンを借りると、複利で利息負担がかかってきますので、長く借りるほどに大きな利息を払っていくことになります。

ただ今の金利は、かなりの低金利ですので、利息負担も小さめですね。

我が家は、フラット35を借りているので、やや金利は高いのですが、生涯の利息負担は確定しています。

約2600万円を借り入れて、利息負担は約500万円です。

利息は、単なるコストですが、住宅ローン減税があるので、実質の利息負担は約300万円となっています。

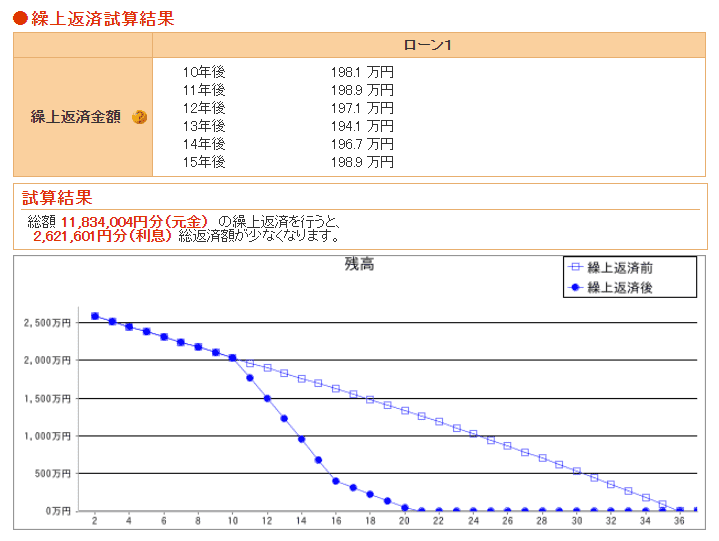

10年後から毎年約200万円を繰り上げ返済し、これを6回繰り返したとしてシミュレーションをしてみます。

<繰上げ返済シミュレーション>

- 借入10年後 200万円繰上げ返済/年 =合計1200万円

- 繰上返済回数 6回

6年間するので、約1200万円の繰り上げ返済にまわすわけです。

すると、利息負担は約260万円小さくすることができる計算です。

<繰上げ返済シミュレーション>

- 借入10年後 200万円繰上げ返済/年 =合計1200万円

- 繰上返済回数 6回

<繰上げ返済のメリット ※シミュレーションした場合>

- 利息負担260万円を圧縮

- 35年借入→20年で完済

住宅ローン減税を加味すると、これだけの繰り上げ返済をすると、利息負担はほぼなしという形になりますね。

約20年で完済できるメリットもあります。

つまり、住宅ローンを利用することで、利息というコスト負担を小さくして家を手に入れたわけです。

繰り上げ返済より投資のほうが良い

繰り上げ返済は、確実にリターンを得られるため、リスクゼロです。

リスクを強いて言えば、「現金」が少なるので、繰り上げ返済をしすぎると家計のバランスが悪くなる可能性があります。

私が実践している安定配当株の投資を続けていた場合のシミュレーションです。

国内でも、安定した大型株に投資したと仮定します。

繰り上げ返済資金の約200万円を使った仮の試算です。

| 配当金 | 年間配当金 | 税後配当金 | 増配率 | 追加株数 | 株価 | 追加資金 | |

| 8058 三菱商事 | 125 | 12,500 | 9,813 | 3.0% | 100 | 2,300 | 230,000 |

| 8316 三井住友 | 180 | 18,000 | 14,130 | 1.0% | 100 | 2,800 | 280,000 |

| 8591 オリックス | 76 | 7,600 | 5,966 | 2.0% | 100 | 1,300 | 130,000 |

| 9432 NTT | 95 | 9,500 | 7,458 | 3.0% | 100 | 2,800 | 280,000 |

| 9433 KDDI | 115 | 11,500 | 9,028 | 3.0% | 100 | 3,300 | 330,000 |

| 9437 NTTドコモ | 120 | 12,000 | 9,420 | 3.0% | 100 | 3,000 | 300,000 |

| 合計 | 711 | 71,100 | 55,814 | 600 | 15,500 | 1,550,000 |

株価は変動があるので、投資時期によって変わりますが、上記6銘柄に投資した場合、投資資金は約150万円。

この投資により得られる配当金は年間約7万円(税引き後約5.5万円)の配当金を受け取ることができます。

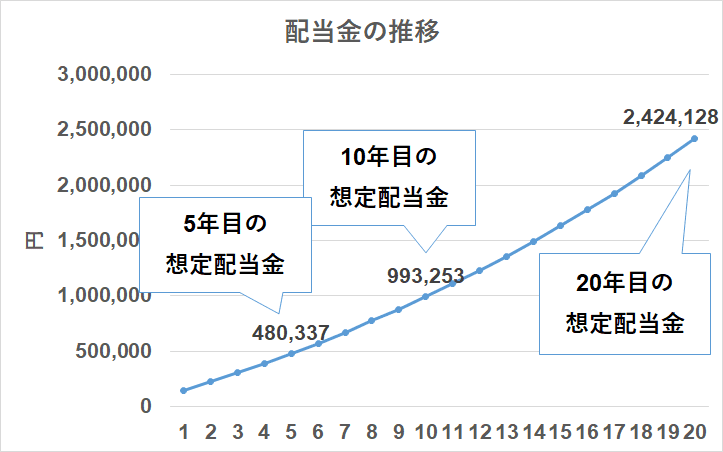

上記の増配率設定で、かつ、毎年100株ずつ買い増ししていくと、配当金は次のように成長していきました。

5年目には約50万円、10年目には約100万円、20年目には約250万円の配当収入を受け取ることができるようになります(税引き後はもう少し落ちますが、NISAの活用で税金を抑えることができます)。

繰り上げ返済するよりも、配当収入を増やすことで「収入源」を作ることができます。

上記の仮定での資産ですが、10年間で約1500万円の投資をすることで、約100万円の配当収入を生み、それを続ければ、さらに配当収入は増えていきますね。

もちろん、減配があったりすると、配当収入は落ちたりすることもありますが、分散投資によって減配リスクも小さくできます。

年100万円の配当収入があれば、それだけで住宅ローンを返済できますし、住宅ローンの完済後は老後の収入源にもなります。

繰り上げ返済で現金を減らすよりも、投資することで家計の総資産を大きく減らさずに、収入源を作っていくことができるというメリットもあります。

もちろん、株価の下落により資産が減ることも当然ありますが、その逆で増えることもあります。

<配当金投資で得られるもの ※シミュレーションした場合>

- 10年間の投下資産 約1500万円(150万円/年)

- 10年後の年間配当金収入 約100万円

投資する選択肢を持っておく

私は、繰り上げ返済よりも、「配当株投資への収入源作り」にメリットを感じています。

すべての方にお勧めする方法ではありません。しかも、投資は自己責任です。

繰り上げ返済により、住宅ローンを利息負担を減らし、早く完済するほうがメリットに感じる方もいると思います。

住宅ローンも投資も長期戦です。

長期投資のメリットは、複利運用によって「お金がお金を生む仕組み」を作れることです。

- 配当金という別の収入源を作ることができる

- 複利運用で配当収入が増えていく

- 配当収入が育てば、住宅ローンの返済も配当で可能

- 繰り上げ返済のように現金支出による家計資産を小さくならない(ただし、株価下落による資産減少はある)

- いざとなれば株式売却による現金を作ることができる

投資のリスクはありますが、安定配当株への投資を中心に、分散投資をしていくことで、収入源を作っていけるので、私はメリットに感じています。

※今回のシミュレーションの場合

<繰上げ返済のメリット>

- 借入後10年後に6年間で1200万円投下(年200万円)

- 利息負担260万円減

- 金融資産2000万円減

- 住宅ローン返済期間35年⇒20年(完済後は住居費大幅圧縮!)

<配当金投資のメリット>

- 10年間で1500万円投下(年150万円)

- 10年後の想定年間配当金収入 約100万円(税前、NISA利用で税負担軽減可)

- 繰上げ返済のような金融資産の減少なし(株価下落による資産棄損の可能性あり・逆もあり)

私が繰上げ返済にデメリットを感じるのは、「家計の金融資産の減少」とそれに伴う「金融資産からの配当収入を失うこと」だと考えています。

繰上げ返済による返済期間圧縮で、その後の住居費が小さくなるメリットは大きいですけどね。

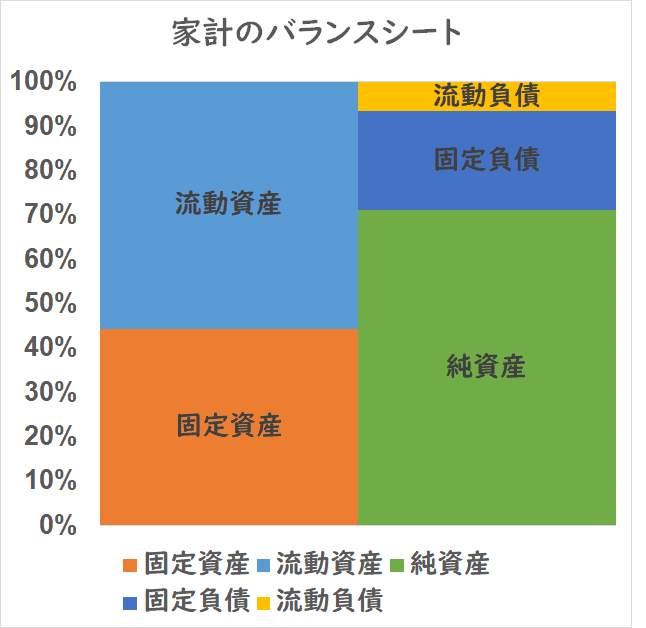

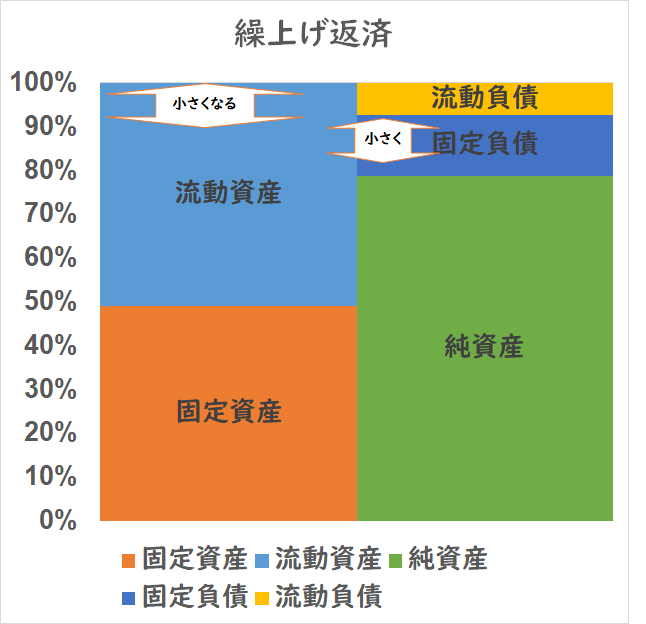

家計のバランスシートで考えてみます。

今はこんな感じですが、流動資産(現金や有価証券)のうち、有価証券を増やすわけですから、株式の評価額によって流動資産が上下します。

配当収入があるので、流動資産は毎年積み上がります。有価証券の評価額によって、流動資産と純資産が上下するイメージです。

固定資産は自宅の価値、固定負債は住宅ローンです。

一方、繰上げ返済をすると、流動資産(現金や有価証券)が小さくなり、固定負債(住宅ローン)が小さくなるイメージです。

家計のバランスシートを踏まえながら、繰上げ返済をしていくか?を考えるのが大事です。

上記シミュレーションでは、繰上げ返済せずに投資に回すことで、年50万円を手元に置いておきながら、10年後には100万円の配当収入を作ることができ、住宅ローンの返済も可能なレベルです。

我が家はこのシミュレーション結果もあるので、住宅ローン減税が終わったあとも、繰り上げ返済はせず、繰り上げ返済ができる資金があれば、せっせと配当収入を増やすことに費やし、収入源を作っていく方針。

流動資産の増加が毎年あるイメージです。

もちろん、繰上げ返済する選択肢が消えているわけでもありません。柔軟にいきます。

以上、繰り上げ返済はせず投資に回す理由でした。

ではでは。

コメント