インデックス投資は積立投資に最適です。

S&P500への投資では過去の実績を踏まえると年率5%から7%程度が可能なので、資産形成することができます。

過去30年では年率10%にもなっています。

参考:私のインデックス

言わずもがな過去のリターンの話なので、未来も確実かと言われれば、それはわかりませんが、最大市場である米国市場に投資するインデックスファンドであれば、実現できると思っています。

我が家もインデックスファンド(アクティブもしていますが)への積立投資をしています。

これは、10年後の元本増加を狙ってのことです。

ただ、サラリーマンの給料収入からできる入金額では、インデックス投資でアーリーリタイアは困難だなと感じます。

インデックス投資のリターンでどれだけ儲かるか

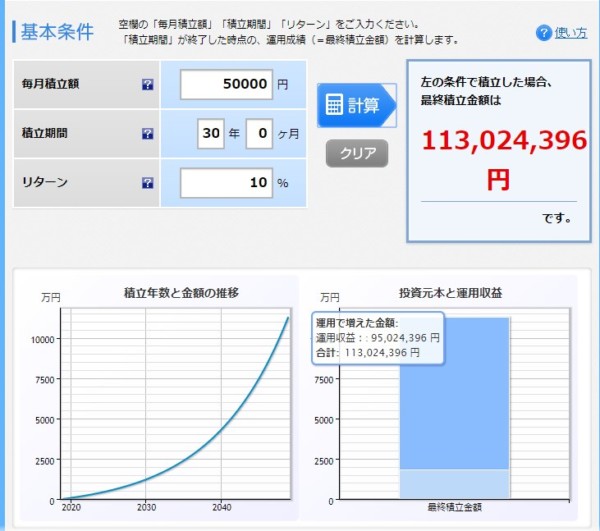

なかなか困難ですが、30年間、毎月5万円の積立投資を年率10%で運用できれば、1億円を超える資産を作ることができます。

楽天証券のシミュレーションツールを利用

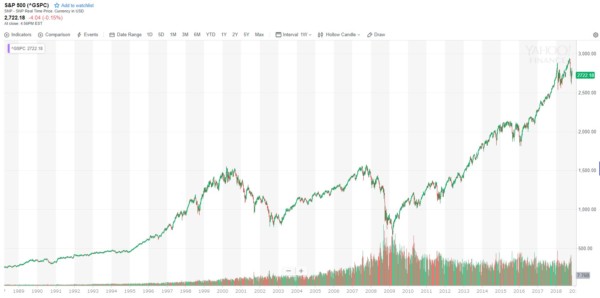

アーリーリタイアできそうですが、毎年10%のリターンを得られるわけではなく、相場の上げ下げがあります。

月に20万、30万と投資を続けられれば、リタイアも可能なくらい資産形成ができそうですが、実際はそんなに投資できる人は少ないですね。

長期では上昇していくとしても、途中上げ下げを繰り返しながら、上昇しています。

結果を見れば持ち続けて当たり前と思うかもしれませんが、相場が下落を続けるときは、恐怖そのものです。

資産が目減りすることは、なんとも精神的に辛いものです。

その時期をなんども耐えていかなければなりません。

Yahoo!finance

積立金額によりますが、インデックス投資が有効な投資手段であることは疑う余地もありません。

インデックスファンドへの投資は10年、20年、30年とかけて愚直に続けることで結果が出るものです。

その途中には上げ下げが当然あるので、しんどいときもあるわけです。

20年、30年と積立中は、なにもなかったように、積立投資を続けていくことが大切で、道中の結果に一喜一憂する必要はありません。

インデックス投資ではキャッシュフローは増えない

積立投資では、毎月、あるいは、毎年のキャッシュフロー(現金収入)が増えることはありません。

複利運用で資産は増えていきますが、取崩しをしない限り、手元の使えるキャッシュは増えないですね。

このため、投資をする目的が、

- 30年後の資産アップなのか

- キャッシュフロー(定期収入)なのか

を考えておかなければなりませんね。

収入源を増やしたいのに、インデックス投資で積立投資をしているのであれば、目的と手段が合っていないのです。

投資の目的が資産形成なのか、キャッシュフロー強化なのか、あるいは、その両方なのか、目的に応じてどんな投資をすべきかを選択したいもの。

キャッシュフローの方法のひとつ「高配当株」

配当金がモチベーションになる

我が家は、インデックス投資などの積立投資とは別に、もう一つの投資としては、キャッシュフローを強化するため、高配当株への投資をしています。

キャッシュフローとは、毎月の給料をイメージすればわかりやすいですが、「定期的に入ってくる収入」のことです。

インデックスファンドなど積立投資であれば、20~30年後の資産増加は図れますが、キャッシュフローが増えることはありません。

このため、収入源を増やして、人生の選択肢を増やしていくために、キャッシュフローを重視するようになっています。

もし生活を豊かにしたいのであれば、キャッシュフローを強化する方が望ましいですね。

キャッシュフローの強化、株式投資の配当金を得ることは、年2回ないしは4回の配当金が入ってくるため、

『キャッシュイン』というわかりやすい結果をもたらすので、

モチベーションの維持にもつながります。

毎月の配当金収入も可能

銘柄を分散すれば、毎月配当金を得ることも可能です。

配当金狙いの投資に変更して思うことは、

「収入源を作れている」という安心感をもたらしてくれること。

給料収入とは別に、安定した収入源が少しずつですが増えていきます。

給料収入は高くても年2%程度の伸びですが、配当金は増配があれば年5%以上増えることもあります。

こうしたこともあって、配当金収入に着目した投資をすることは、想像以上に自分にとっては効果がありました。

含み損が出ても、含み益がでてもさほど気にすることなく、「株数」の増加に集中し、ただただ配当金を積み上げていくことができるのです。

キャッシュフローを作りたいなら増配株を狙え

銘柄選びも楽しく、数年後に得られる配当金を考えて、積立投資と同じく、コツコツ買っていくだけです。

キャッシュフローを作っていくのであれば、伝統的な企業で、毎年増配してくれるような銘柄を選ぶべきです。

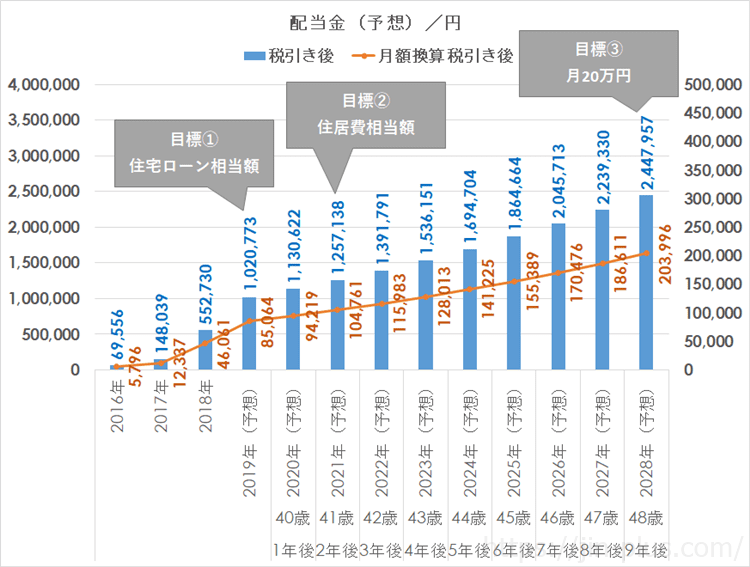

私の場合は、10年後には50歳手前になります。

10年後を見据えて、いま割安と思える株への投資をしているところ。

あくまで、目標ですが、配当金が安定して増えていけば、家計の主要な部分(住居費や食費など)を賄うことができます。

短期でポートフォリオの完成は難しいので、欲しい銘柄を中心に買っていこうと思いっています。

最低でも業種の違う5銘柄〜10銘柄程度のポートフォリオが望ましいんでしょうね。

投資する目的は人それぞれですので、どれが最適で正解かというのはありません。

投資で結果が出る前に、暴落時に手放して(あるいは損失を確定)しまうことです。

長く続けていくために、どんな相場環境でも、精神的に耐えていける投資手法を選択するというのが一番ですね。

我が家の場合は、配当金狙いの投資がしっくりきているので、長く続けていけそうです。

あなたの投資の目的は、資産形成ですか?キャッシュフローを作ることですか?

長く続けていくために、どんな相場環境でも投資を続けられる手法を取り入れたいものですね。

ではでは。

関連記事をどうぞ。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント