我が家は、11年前に新築マンションを購入した際には、株式投資に熱を持っていないときだったので、微塵も考えなかったことがあります。

マイホーム購入の際は、頭金を用意するわけですが、その頭金を投資に回したらどうだったのかな

ということです。

私は現在、生活防衛資金を残して、余剰資金は安定配当株に振り向けており、受け取る配当金が年々拡大している状況です。

- 頭金を出して住宅ローン返済額を減らし利息を減らすのが良いのか

- フルローンで借りられるのであれば、投資に回すべきか

結構難しい問題で、前提条件を変えればどちらにも振れてしまいます。

今のマンションに住み続けるかもしれないし、売却して、新しい物件を買うかもしれないので、そのときにどう判断するかを改めて考えておきたいと思います。

頭金に使うか?投資に回すか?

一つ言えることは、

- 頭金を投入して住宅ローン借入額を小さくすることは、確実に利息負担を減らせること(頭金投入時に確定する)(確実性)

- 頭金に入れる予定のお金を投資に振り向けたら、運用利回りが利息負担を超えるかもしれない(不確実性)

です。

確実なことと不確実なことを比較するので、前提条件でどうとでもなってしまいます。

そこで、配当金投資を続けている今の精神状態で、同じようにマンションんを買うならどうするかを考えてみます。

こういうときは数字で見るのが大切ですね。

次の条件で試算してみました。

物件価格3,000万円に対して、頭金500万円を入れるかどうか、です。

| (単位:万円) | A | B |

| 物件価格 | 3,000 | 3,000 |

| 頭金 | 500 | 0 |

| 借入額 | 2,500 | 3,000 |

| 金利(%) | 1.17 | 1.61 |

| 借入期間(年) | 35 | 35 |

金利は35年固定のフラット35(団信加入)で試算しますが、フラット35の場合、

- 借入比率が9割以下(頭金を1割以上入れる)

- 借入比率が9割未満(頭金が1割未満)

で、金利が異なっています。

2019年8月現在では、ざっと0.5%ほど違うので結構大きな差ですね。

(利息負担)頭金500万円を入れる場合と入れない場合の違い

まず、先ほどの事例で頭金500万円を使う場合と使わない場合です。

| (単位:万円) | A(頭金使う) | B(頭金使わない) |

| 物件価格 | 3,000 | 3,000 |

| 頭金 | 500 | 0 |

| 借入額 | 2,500 | 3,000 |

| 金利(%) | 1.17 | 1.61 |

| 借入期間(年) | 35 | 35 |

| 利息額 | 6,574,764 | 9,261,532 |

| 差 | B-A | 2,686,768 |

利息負担で考えると、

頭金を入れるほうが269万円も負担が違ってきます。

これを単純に35年で割った年換算で見ると、

年76,765円となり、

頭金500万円を使うことで、

年率1.5%の利回りを実現している

と言えますね。(複利は考慮していません)

頭金500万円を使うことで、銀行預金に預けるより遥かに大きなリターンを生んでいますね。

株式投資に回した場合

頭金500万円を使わずに、まるまる株式投資に回した場合を考えてみます。

- 500万円を一度に投資することができるのか

- 500万円の投資が目減りすることもある(逆に増えることもある)

- 配当金の増配・減配もあり得る

などは一切考慮せずに、単純に今の配当金が続くと仮定した場合です。

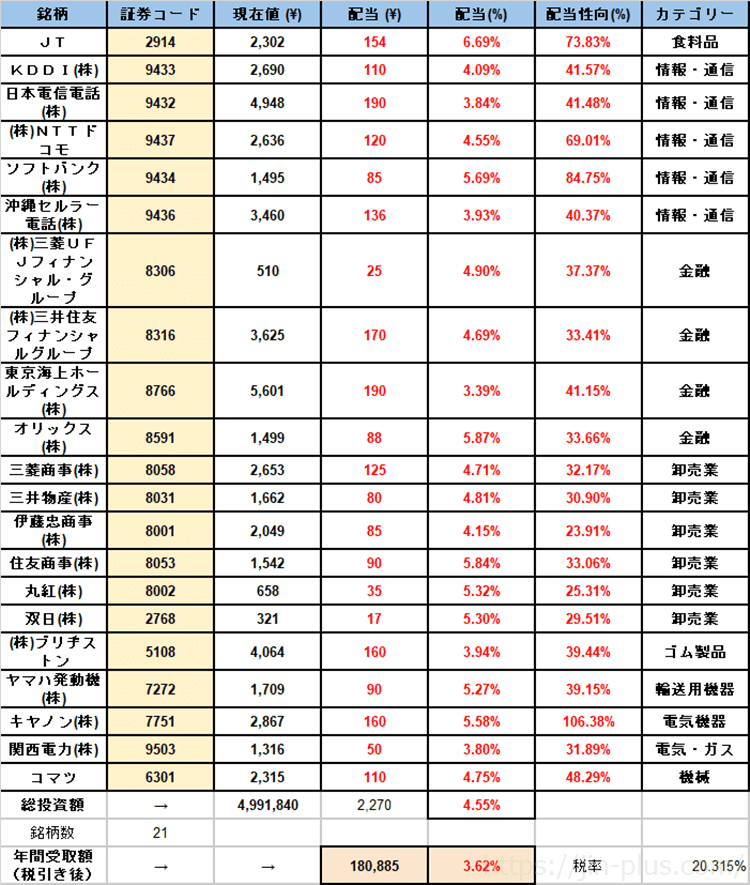

【厳選】高配当ポートフォリオ

日本株のなかで高配当ポートフォリオを組んでみました。

当然、減配リスクはどの企業にもありますが、比較的配当維持または増配が続くであろう銘柄であり、35年後も生き残っていそうな会社です。

株価は2019年8月9日現在で計算

このポートフォリオは、

- 全部で21銘柄

- 総投資額は約500万円

- 配当利回り 4.55%(税引前)

- 税引き後の配当利回り 3.62%

- 税引き後の年間配当金受取額 18万円

となります。

全て投資したいくらいの優良企業ばかりですが、

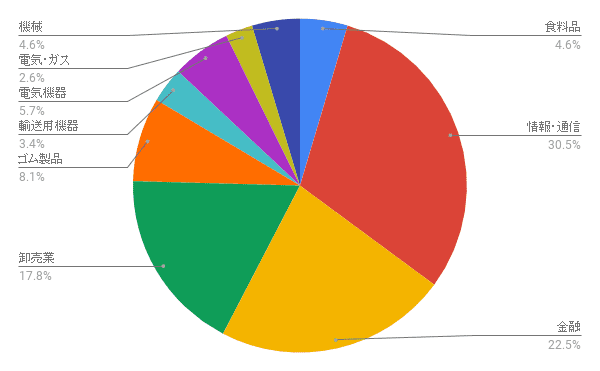

業種別の区分割合は次のようになりました。

500万円をこの21銘柄に投資した際の年間配当金受取額は、約18万円です。

35年の受取配当金は、単純計算で630万円にもなります(35年の間に増配があるので、実際はこの倍以上の配当金もあるのではないでしょうか)。

頭金を使わない場合と使う場合の利息負担の差は、約269万円でした。

| 500万円の投資・配当金受取額(35年) | 6,330,975 | |

| 利息総額(A-B)(35年) | 2,686,768 | |

| 配当金受取額-利息額(B)(35年) | 3,644,207 | |

| 500万円の投資効果(年) | 104,120 | |

| 年間当たりの利回り | 2.1% | |

受取配当金630万円との差は、360万円となり、年間あたり10万円ですね。複利は考慮していません。

頭金を使うべきか?投資に回す方がいいか?

まとめてみると、差額で見てみると、

- 頭金500万円を使う効果 → 年7.6万円の利息軽減効果(利回り1.5%)

- 頭金500万円を高配当投資に回す → 年10.4万円の配当金効果(利回り2.1%)

利息負担が増えたとしても、配当金投資にお金を回す方が効率が良いことが分かりますね。

ことはもっとも複雑ですが、単純比較をした結果です。

住宅ローンを固定金利のフラット35ではなく、変動金利で借りた場合で金利が上がらないと仮定すると、さらに配当金投資のほうが効率が良くなります。

頭金を入れようが入れまいが、利息軽減効果が小さくなるからです。

実際には頭金はポンと500万円を一括払いですが、株式投資の場合はポンと一括で500万円を投資するのはかなりの恐怖だと思います。

買うタイミングを分けて、投資するのが普通なので、場合によっては配当金の効果が出るのが遅くなる可能性がありますね。

もし、今我が家がマンションを11年前に戻って買うなら、頭金は株式投資に回しています。

住宅ローン減税を考えると、当初10年は実質無利息状態も可能です。

例え株価下落というリスクがあったとしても、安定配当株であれば、キャッシュイン(受取配当金)で、利息軽減効果を作ることができます。

何より今回の試算ではしていませんが、保有株の増配基調を考えれば、さらに良い利回りも実現できるわけです。

頭金を使うかどうか、それ以外に回す方がいいのか、株式投資など資産運用の選択肢を知っておくと、違う考えも行動も取ることができます。

もちろん、投資は不確実性がありますが、私なら投資資金に充ててできるだけお金は借りる選択肢を取りますね。

以上、頭金を使う場合と配当株への投資をした場合の試算でした。

答えはひとつではありませんので、頭金の使い道に悩んだ方は、自分なりに試算してみてくださいね。

ではでは。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

マイホームを選ぶ際に活用したいサービスです。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント