人生100年時代においては、資金計画を考えることが重要になってきていますね。

長生きすればするほど、定期的に入ってくる年金収入は、老後の大事な収入源ではありますが、厚生年金(国民年金を含む)の平均収入は、厚生労働省「令和元年度 厚生年金保険・国民年金事業概況」によると、平均は14万円ほどとなっています。

男性では16万円、女性では10万円程度。

国民年金だけでは、40年間納めたとしても月6.5万円程度です。

生涯貰える収入なので、保険料を払わないのは、愚の骨頂ですが、年金収入だけで老後を迎えるのは厳しい現実とも言えます。

このため、自分年金作りは欠かせないですね。

公的年金+自分年金を作っていこう

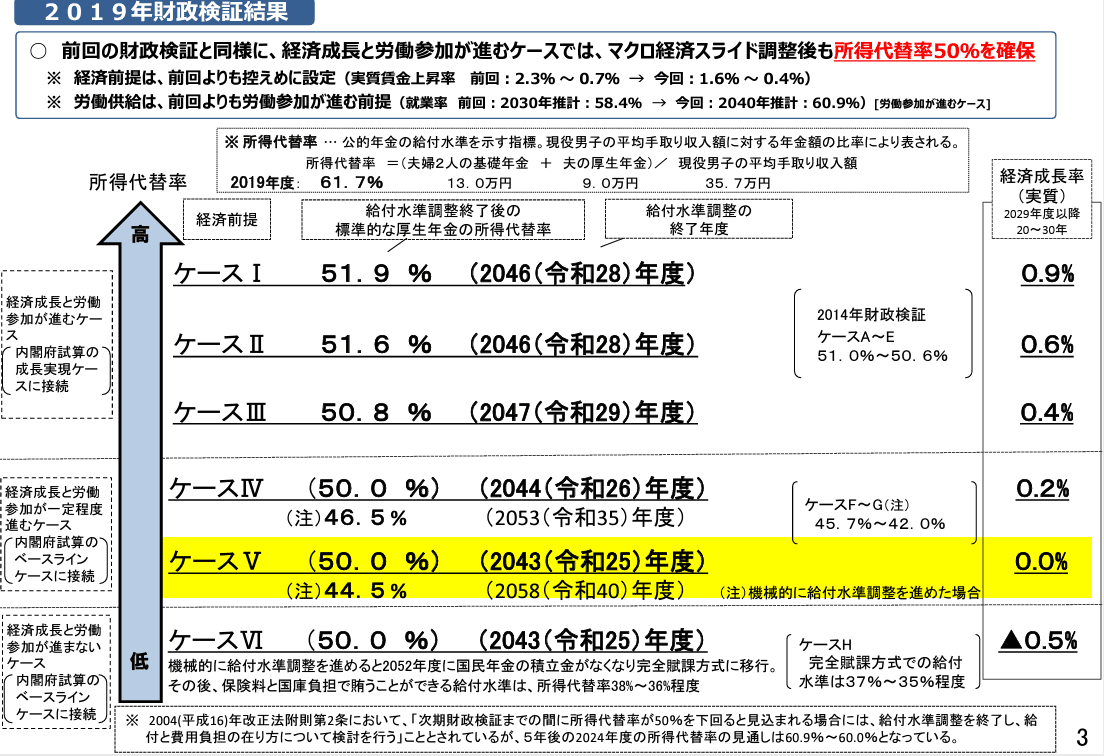

5年ごとに行われている財政検証では、年金受給に関して細かく試算されています。

2019年財政検証では、経済成長率にパターン分けして試算されているわけですが、コロナショックもあって経済はガタガタですね。

ここでは、経済成長率が0%の場合をご紹介します。

2019年財政検証

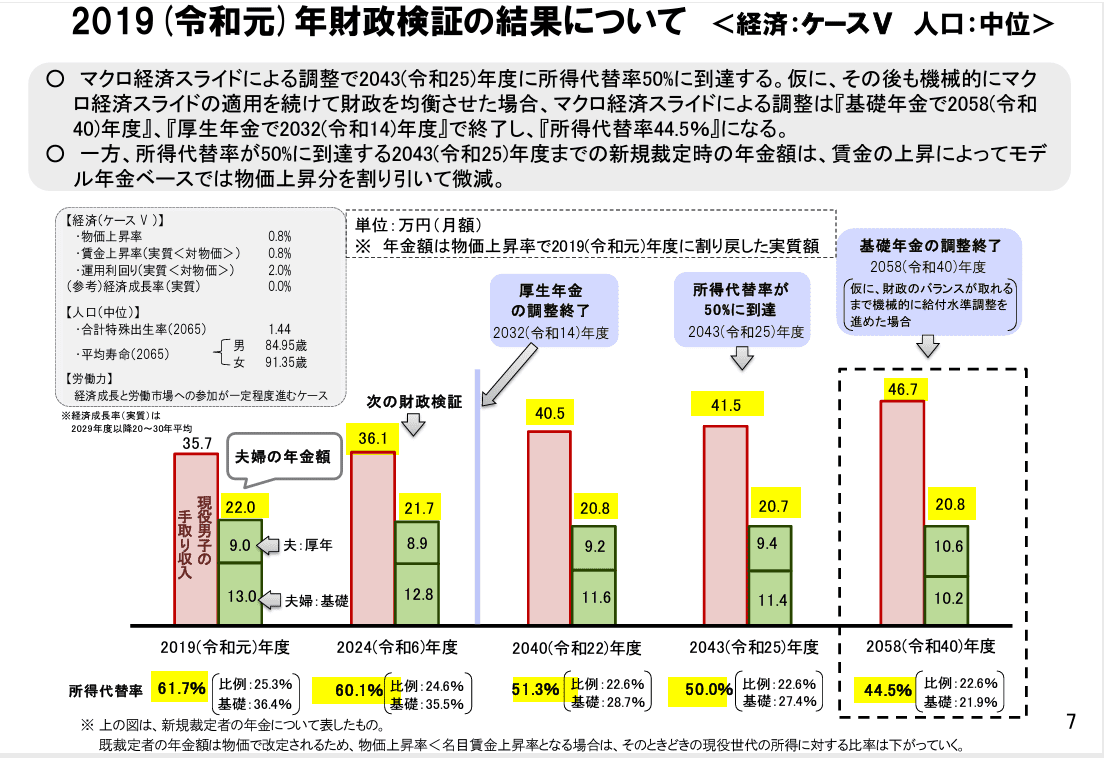

経済成長が0%の場合であっても、現役男子の手取り額が緩やかにあがっているのが見て取ります。

同時に所得代替率は下がっていますが、手取りが増えているので、年金額は今と変わらないという資料となっていますね。

2019年財政検証

細かくは見れていませんが、物価の上昇や手取り収入がこの20年間下がってきた現実を踏まえると、こんなに上がるのか?という疑問が湧いてきます。

もし、手取り収入が上がらずに、所得代替率だけ下がっていけば、当然年金収入は下がっていくことが想定されますよね。

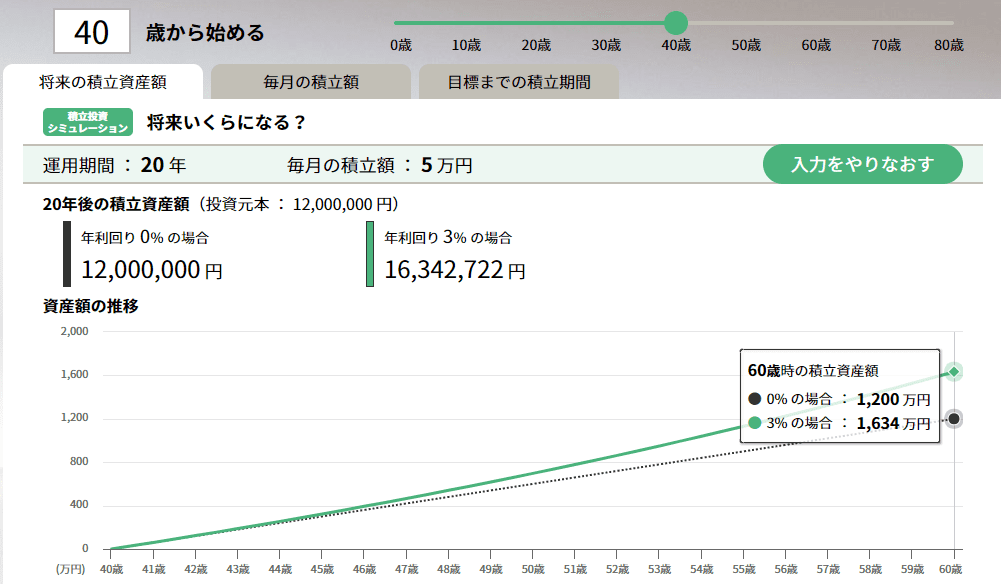

そう考えると、少なくとも、20年くらいの投資期間を持ちながら、老後を迎えたいというのが私の考えです。

例えば、月5万円の積立を20年続ければ、利回り3%であれば、元本1,200万円が1,600万円ほどに増える計算です。

これはタラレバの計算ではあるものの、複利運用を知っておくことは、人生で大きなポイントとなってきますね。

単利しか知らない、預貯金しか知らない、という状況では、時間とともに大きな差を作られてしまいます。

マイホームの取得は考えておく

先ほどの年金収入で、賃貸の家賃を払っていくことはかなりきついのが現状ではないでしょうか。

もちろん、住む場所にもよりますし、アラフォー世代の20年後の賃貸需要を読み切ることはできません。

家主にとって、高齢者は「リスク」ですので、借りたくても借りられないという状況が生まれるかもしれません。

マイホームであれば、最低でも住む場所を確保できるという点では、大きなアドバンテージと言えそうです。

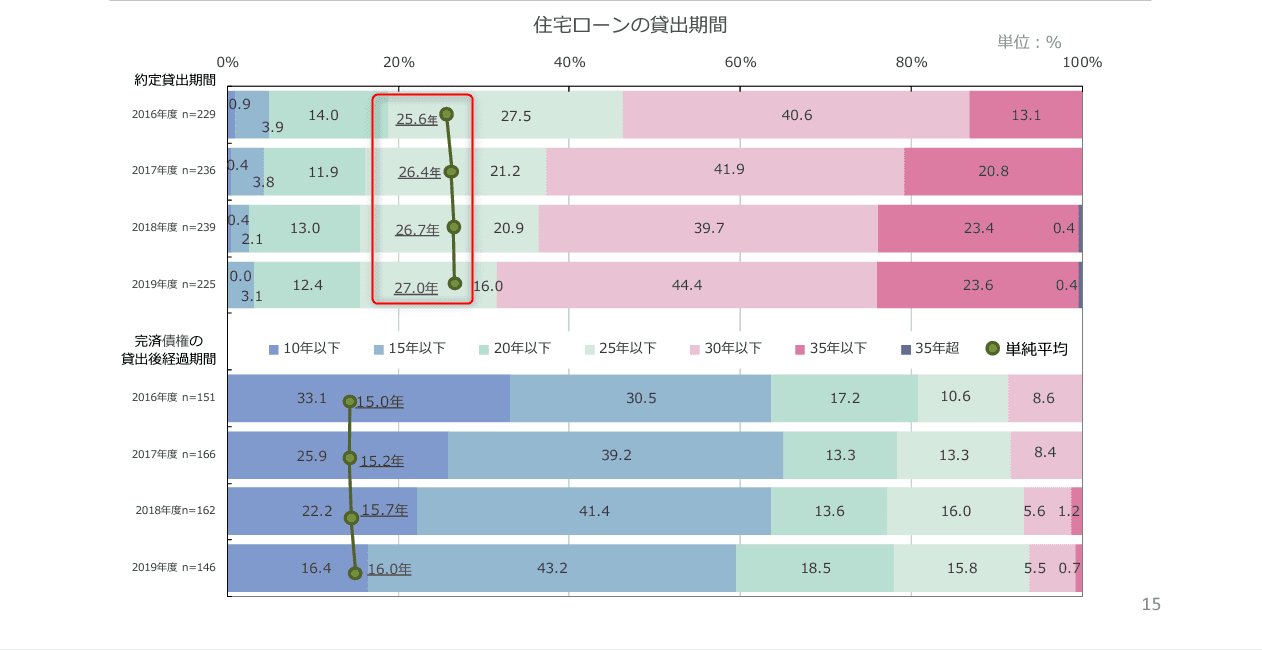

ちなみに、マイホームの取得の平均年齢は40歳くらいとなっていますね。

住宅金融支援機構

35年ローンと考えれば、75歳くらいとなります。

定年延長などの議論も出てきますが、65歳を目安に完済するのが無難ですね。

私の上司は、75歳くらいが完済年齢と言っていたので、「だ、大丈夫かな」と思いつつ、繰上返済などで早くローンを完済することで、住居費を小さくするメリットは果てしなく大きいです。

住宅金融支援機構

統計的には、繰上げ返済により早く返している方が多いみたいですね。

つみたてNISAやiDeCoを検討しておく

「自分年金」となるとiDeCoが思いつきますが、60歳まで引き出せない資金ロックリスクが高い点は見逃せません。

このため、あまり若いうちからiDeCoをするのは、私はおすすめしていません。

ある程度、子どもが生まれた、マイホームを買ったなどのイベントが終わった後でも十分だと考えます。

非課税メリットがある点では、つみたてNISAを活用することも検討しましょう。

いずれにしろ、自分年金を作っていくことが重要ですね。

自分年金づくり

我が家は、老後の生活も安定したものとするために、投資に力を入れています。

- 全米株式インデックスへの積立投資(

楽天証券を利用)

- 個別銘柄への投資

- iDeCoの活用( 楽天証券(iDeCo) を利用)

- マイホーム購入済み

iDeCoは、是々非々ありますが、資金ロックはあるものの、国が用意している非課税メリットのある制度は強力です。

国からのメッセージでもありますね。

満額する必要は必ずしもないので、月1万円程度でも実践しておくことが大事ですね。

掛け金は所得控除の対象なので、収入が多い人ほどメリット大きいです。

私は、iDeCoは夫婦で積立をしつつ、配当金収入を得る投資を続けています。

年間配当は約100万円程度ありますので、住居費は不労所得でペイしている状態(実際には配当金は再投資していますが)。

また、住宅ローン残債を超える金融資産、マイホーム資産の価値がありますので、リスクヘッジはできていると考えています。

人生100年時代への対応は「時間を味方に」

人生100年時代が考えるなかでは、時間をかけた対応が求められますね。

- 年金は満額もらえるように長く働く

- 自分年金づくりのために金融資産を増やす投資をする

- 支出面では、マイホームのローン完済が最も効果大きい

金融資本だけでなく、人的資本の充実ももちろん大事です。

考えるきっかけとなった本をご紹介します。

年金知識を幅広く手に入れることができる良書です。

人生100年時代のライフプランを考えるうえで、必携の一冊です。

初心者おすすめの証券口座です。

まずはどれか一つ開設して、投資を始めておこう。

資産運用を始めるにも、まずは証券会社に口座を開設することからですね。

【投資初心者向け】

これから投資を始める方は、少額でも手数料負担の小さい証券会社がおすすめです。

- 日米の主要企業に1,000円から購入できる⇒

LINE証券

- 1株数百円から投資できる!買付手数料が無料⇒

- 1株から購入できる!Tポイントでも投資できる⇒SBIネオモバイル証券

今後、本格的に始めたいと考えている方は、ネット証券大手の口座も開設しておきましょう。

【本格的に始めたい方】

日本株や米国株、投資信託など本格的に始めたい方は、ネット証券大手の口座もおすすめです。

資産形成の一歩は、証券会社の口座を作ることからです。

口座開設は無料となっているので、まずは気軽に興味のある証券口座を開設してはじめてみましょう。

コメント