マイホームを買う際に利用する住宅ローン。

マイナス金利時代で金利は固定金利で1%を下回る異常な低金利状態です。貸し手の銀行も利ざやが取れなくて干上がっている状態。

住宅ローンを借りるからお得かどうかで、マイホームを買うかどうかの決断をするのは違いますが、それでも低金利を利用した住宅ローンの活用は考えておきたいところですね。

では、実際に住宅ローンを借りるとホントにおトクになるのでしょうか。

シミュレーションに基づいて考えてみましょう。

マイナス金利で住宅ローンは超低金利時代

超低金利時代は、借りる側にとってはメリットしかないですね。

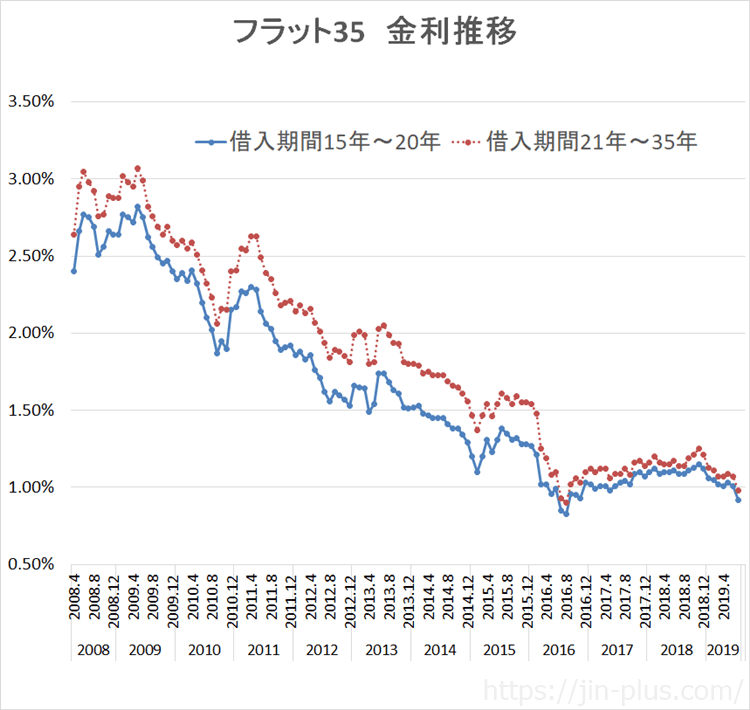

フラット35 金利推移 R1

フラット35の金利でさえ1%を下回っています。

また、フラット35のなかでも、住信SBIネット銀行や

ARUHI(アルヒ)

は独自に金利を引き下げていますね。

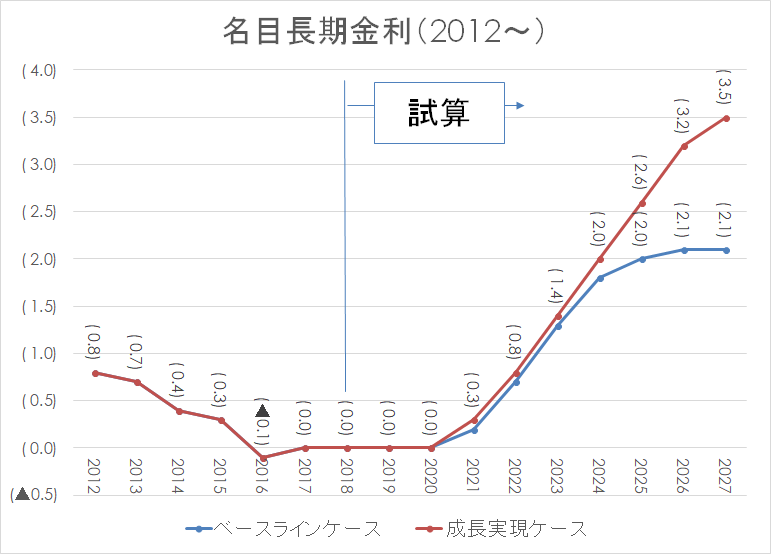

今のマイナス金利は、政府の中長期の試算から見ても、異常なほどに低いですね。

将来的には、しかもそう遠くない将来で金利は上昇すると政府は予測しています。

住宅ローン減税の概要

住宅ローンを借りることで、住宅ローン減税を受けることができます。

具体的には、年末の借入残高の1%が減税されるので、収入がある方であれば間違いなく恩恵のある制度です。

消費税増税後(8%⇒10%)は、住宅ローン減税期間が10年から13年に延びます。

今回のシミュレーションでは、分かりやすく10年で見た場合で試算してみました。

私も住宅ローン減税で毎年20万円の減税を受けています。

(借入初年度は確定申告による税金還付(税務署からの振込)、2年目以降は年末調整)

やっぱり、年間20万円の税金が引かれるのは大きいですね。

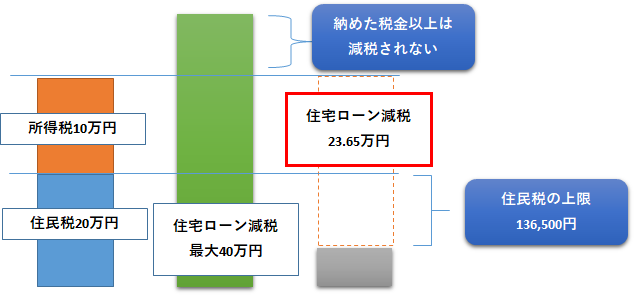

住宅ローン減税は、年末残高の1%分が税額控除される制度ですが、当然ながら、納めた税金以上は控除されません。

収入が少ないと、住宅ローン減税をフルに活用できないわけです。

最高で年間40万円の減税となりますが、私で言えば所得税で40万円を納めていませんし、そもそも4000万円以上も借りることができません(借りられたとしても年収に比してリスクが高すぎます)。

住宅ローン減税>利子負担でお得

住宅ローンの借入金額は、年収やその安定性、貯金状況によって判断していくべきですが、ここでは安全なラインとして年収の4倍と設定します。

- 年収600万円

- 借入金額 2400万円

金利0.5%・35年借入

住宅ローンのシミュレーションサイトを利用して計算してみました。

住宅ローン減税でお得かどうかを、借入利息と毎年の減税額との比較で行って見た結果、

圧倒的にお得

でしたね。

| 年 | 返済額 | 元金分 | 利息分 | 借入残高 | 住宅ローン減税 | 減税-利息 |

| 1 | 747,600 | 629,046 | 118,554 | 23,370,954 | 234,000 | 115,446 |

| 2 | 747,600 | 632,198 | 115,402 | 22,738,756 | 227,000 | 111,598 |

| 3 | 747,600 | 635,366 | 112,234 | 22,103,390 | 221,000 | 108,766 |

| 4 | 747,600 | 638,551 | 109,049 | 21,464,839 | 215,000 | 105,951 |

| 5 | 747,600 | 641,752 | 105,848 | 20,823,087 | 208,000 | 102,152 |

| 6 | 747,600 | 644,968 | 102,632 | 20,178,119 | 202,000 | 99,368 |

| 7 | 747,600 | 648,198 | 99,402 | 19,529,921 | 195,000 | 95,598 |

| 8 | 747,600 | 651,448 | 96,152 | 18,878,473 | 189,000 | 92,848 |

| 9 | 747,600 | 654,712 | 92,888 | 18,223,761 | 182,000 | 89,112 |

| 10 | 747,600 | 657,995 | 89,605 | 17,565,766 | 176,000 | 86,395 |

| 10年合計 | 1,041,766 | 2,049,000 | 1,007,234 |

変動金利0.5%で試算した場合、10年間で住宅ローン減税の総額は205万円ほどですが、利息負担を差し引いても100万円ほどお得になっている計算です。

借入10年(住宅ローン減税期間10年)で見ると、

お金を借りて、お金が戻ってくる時代

になっています。

住宅ローン減税は、納めた税金以上は控除されませんが、年収600万円程度であれば上記試算は十分現実的な数字と言えます。

金利1.0%・35年借入

変動金利であれば0.5%程度ですが、固定金利はもう少し上がりますね。

仮に1.0%と考えた場合、同じ試算をしてみました。

利息負担とほぼ同等

という結果でしたね。

| 年 | 返済額 | 元金分 | 利息分 | 借入残高 | 住宅ローン減税 | 減税-利息 |

| 1 | 812,976 | 575,616 | 237,360 | 23,424,384 | 234,000 | -3,360 |

| 2 | 812,976 | 581,398 | 231,578 | 22,842,986 | 228,000 | -3,578 |

| 3 | 812,976 | 587,239 | 225,737 | 22,255,747 | 223,000 | -2,737 |

| 4 | 812,976 | 593,138 | 219,838 | 21,662,609 | 217,000 | -2,838 |

| 5 | 812,976 | 599,097 | 213,879 | 21,063,512 | 211,000 | -2,879 |

| 6 | 812,976 | 605,114 | 207,862 | 20,458,398 | 205,000 | -2,862 |

| 7 | 812,976 | 611,194 | 201,782 | 19,847,204 | 198,000 | -3,782 |

| 8 | 812,976 | 617,337 | 195,639 | 19,229,867 | 192,000 | -3,639 |

| 9 | 812,976 | 623,536 | 189,440 | 18,606,331 | 186,000 | -3,440 |

| 10 | 812,976 | 629,800 | 183,176 | 17,976,531 | 180,000 | -3,176 |

| 10年合計 | 2,106,291 | 2,074,000 | -32,291 |

住宅ローン減税によってお得というわけではありませんが、金利1%と減税1%なので、結果はほとんど同じ金額でした。

借入金額にも当然異なる結果となるわけですが、年収に応じてリスクが高すぎない借入金額であれば、住宅ローン減税を利用することでのメリットはやはりありますね。

なにせ金利負担が10年間ほぼゼロという状況を実現できるわけですから。

低金利時代では住宅ローンを借りるとお得なことも

低金利時代、とくに今のようなマイナス金利のときには、住宅ローン減税で利子負担を上回ることがあります。

つまり、住宅ローンを借り、住宅ローン減税を利用することでお得になってしまうというわけですね。

お金を借りているのに、お金が戻ってくる、あるいは、利子負担がほぼないような状態を作れるわけですね。※借入条件にもちろんよりますが。

実質的にはプラス(お得)というわけで、なんともうらまやしい状態です。

マイホームの購入で、

- 住宅ローン完済後は住居費が圧縮される(老後の時に負担が小さくなる)

- マイホームのスペックが高く居住満足度が高い

- 住宅ローン減税利用で当初10年はお得になることも

等のメリットが生まれますね。

住居費の負担をどう考えるかというのは、人生のお金のなかでもっとも大きなことです。

減税制度なども知りながら、自分たちにとってより良い選択をしたいところですね。

住宅ローンを利用してまでマイホームを買うべきかという話。私は持ち家派です。その理由はこちら。

借入が多すぎるとリスクしかありません。

\フラット35金利を独自に下げている/

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。

全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。

なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

コメント