この3月までにマイホームへの引っ越しを予定されている方は、住宅ローンをどこにするか迷っているところかと思います。

銀行にもよりますが、融資実行までには申し込み後、約1か月程度はかかりますので、2月中には決めておきたいところ。

かくいう私も、2月末が引っ越しだったのですが、住宅ローンを決めたのは2月の初旬。もうギリギリでした。

住宅ローンは、快適なマイホーム生活を過ごすために、最も重要なところでもありますので、慎重にかつ大胆に決めたいところですね。

日経金融機関ランキングで初の1位となった住信SBIネット銀行の金利が低くて魅力的。

住信SBIネット銀行の住宅ローンが魅力的

住信SBIネット銀行は、ネット銀行のなかでも使いやすく、私も10年くらい利用しています。

住宅ローンも魅力的なものとなっていますが、借入で多い変動金利の金利引き下げキャンペーンは非常にお得ですね。

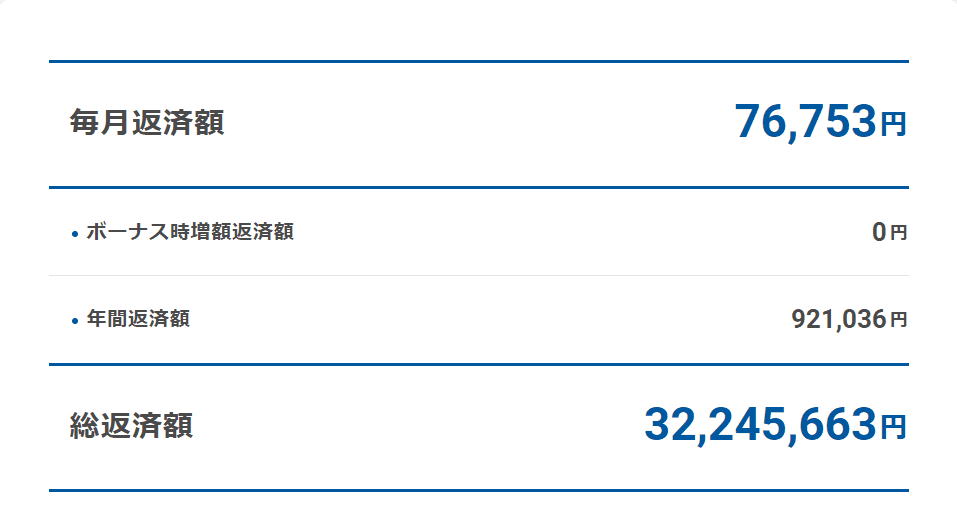

3000万円の借入でシミュレーションを利用して、試算してみると、

毎月の返済額 76,753円

総利息額 約225万円

金利が変わらないと仮定した場合とはいえ、利息負担がわずか35年間で200万強とめちゃくちゃ安くなっています。

住宅ローン減税が13年ありますので、20万円控除される方であれば、240万円の税還付があるので、税控除で利息負担を賄える計算です。

※筆者が2020年2月の金利をもとに試算した金額であり、全員に当てはまるとは限りません

非常に魅力的すぎな金利と言えますね。

私が住宅ローンを借りた2015年ときの変動金利は、安くても0.5%台でした。メガバンクでは0.7%台が多かったですね。

わずか5年でここまで金利が下がるとは。

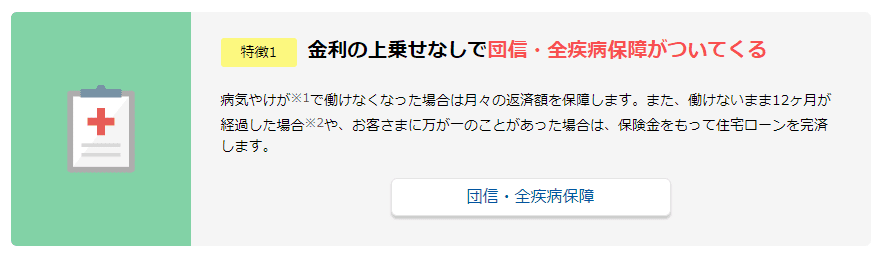

全疾病保障が金利上乗せなしで基本保障

団信が無料であるのはもちろんですが、住信SBIネット銀行の場合、

全疾病保障が金利上乗せなしで基本保障

となっています。

全疾病とは、8疾病として定められた疾病と、8疾病以外の病気やケガの2分類から構成されます。

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8つの病気の総称をここでは8疾病といいます。

住宅ローンを借りた際に、不安な理由で多いのは、「病気やケガによる収入の減少」です。

統計 カーディフ生命 住宅ローン不安

住信SBIネット銀行は全疾病保障が無料の特約として付いているため、一定の条件のもと、保障金が出たり、住宅ローン残高相当額が保障されるため、万が一のための保障として魅力的ですね。

WEBで申し込みが可能

私の上司もWEB上で住信SBIネット銀行 ネット専用住宅ローンで借り換えをしていましたが、住宅ローンで面倒なのは何枚もの書類に署名・捺印が必要なことです。

この点、WEB上の申し込みでローン契約の署名・捺印が不要なので、手続きの負担感も違いますね。

つまりですよ。

印紙代も不要ってわけです。

大きな買い物なので、小さく感じる印紙代ですが、少しでもコストカットできるのはうれしい限りですよね。

マイホームを購入される方は、まずは販売会社の提携住宅ローンだけでなく、住信SBIネット銀行を選択肢に入れておきましょう。

フラット35の取り扱いもあり

変動金利より、将来の金利上昇のリスク不安のない固定金利・・・と考えている方もいらっしゃると思います。

私もフラット35を利用しました。

フラット35の良い点は、変動金利より金利は高いものの、生涯金利上昇リスクがないことです。

住信SBIネット銀行は、フラット35も取り扱っています。

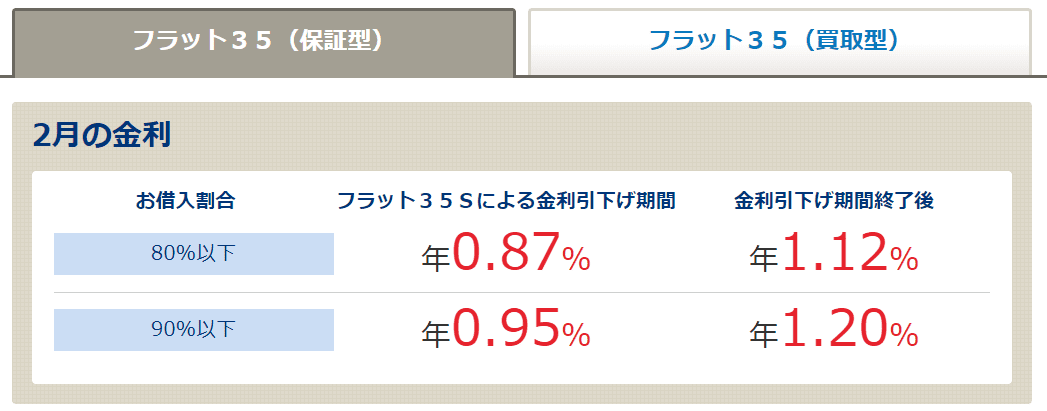

住信SBIネット銀行 フラット35保証型

通常フラット35は、住宅金融支援機構が貸主となるフラット35(買取型)と呼ばれるものになりますが、住信SBIネット銀行は、フラット35(保証型)を提供している数少ない銀行です。

保証型(新規借入れ)であれば、自己資金を10%以上出し、借入割合を90%以下にした場合の金利は団信込みで年1.20%(フラット35Sの場合、引下げ期間は年0.95%)です。

買取型(新規借入れ)であれば、自己資金を10%以上出し、借入割合を90%以下にし、21年以上借入れた場合の金利は、新機構団信込みで年1.28%(フラット35Sの場合、引下げ期間は年1.03%)です。

金利はいずれも2020年2月適用金利。

私がフラット35を借りたときには、1.37%(当初10年は0.77%)というものなので、正直今の金利はかなりうらやましい水準です。

保証型の場合、借入手数料が借入金額の2.2%と買取型よりも1.1%より高くなりますが、金利が低い分、毎月の返済額や利息負担を減らすことができるのはメリットですね。

保証型の場合は、5万円のキャッシュバックキャンペーンも実施しています。

住宅ローンはネット銀行も見ておこう

住宅ローンを借りるときは、かなりのパワーがいりますが、借り換えの時も同様です。

金利が低いとその分、毎月の返済額が小さくなり、家計の負担もぐっと減ります。

事前審査を受ける必要はありますが、WEB審査でできるので、まずは今すぐ受けておきましょう。

住宅ローンはどこか迷うところではありますが、金利が低く、全疾病保障が無料で付く住信SBIネット銀行 ネット専用住宅ローンは選択肢に入れておきたいですね。

ではでは。

※記事に掲載の金利等は記事作成時点(2020年2月)の情報です。

最新の金利や商品内容は住信SBIネット銀行のWEBサイトをご覧ください。

コメント