老後に2000万円不足という金融庁の報告書が話題となっています。

じっくりと読んでみましたが、「は?どこが批判されるべきなの?」という印象です。

2000万円というのは、年金収入21万円、支出26万円が30年続いたと仮定した場合です。

分かりやすくしてくれていますが、読めば「こんな単純じゃないよね」と気づくはずです。

Aさんは2000万円不足するかもしれませんし、Bさんは3000万円不足するかもしれません。

不足はないかもしれません。

報告書には『年金制度が破たんする』なんて言うのは一言も書いていないですし、今の時点で、年金収入だけで生活するのは厳しいので、貯金を崩して生活しているのが実情です。

金額ではなく、事実に目を向け、私たちがしていくべきことを考えてみました。

今の時点で年金だけで暮らすのは困難

金融庁の報告書から少し抜粋していきますが、

- 60歳の人の約4分の1が95歳まで生きる人生100年時代の到来 ここ重要

- 単身世帯の増加により、持ち家比率の低下

- 転職やフリーランスなど多様な働き方により、「退職金なし」または「低い水準」になる可能性あり

- 退職金は平均1700~2000万円で、ピークから約3~4割減少 ここ重要

こうした環境の変化もあり、自分たちでも資産形成は重要だと言っています。

特に、「長生きする」というのは、お金の支出に直結しますね。年金は生涯もらえますが。

また、退職金が大きく減っていることも影響は出ています。

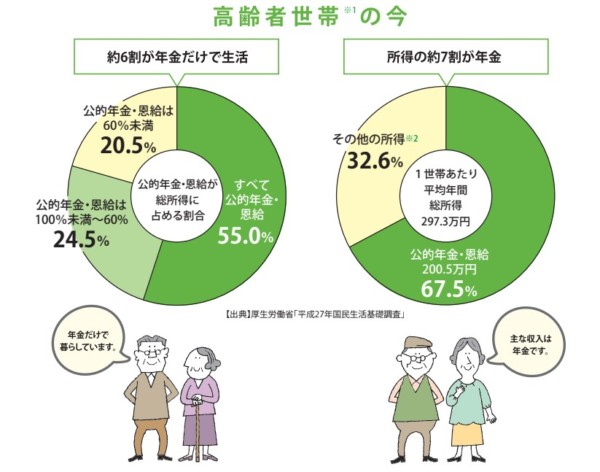

高齢者の方は、所得が年金だけというのが67.5%にも上ります。

出典:厚生労働省「知っておきたい年金のはなし

2017年8月1日」

貰える年金は、保険料をきちんと納める前提で、

- 国民年金 月6万円程度

- 厚生年金 月15万円程度

同じ条件のダブルインカムでも、倍額になるくらいですが、厚生年金はともかく、国民年金の場合、年金だけで生活するのは困難というのは明らかです。

私たちの老後だけでなく、今の高齢者も困難なのです。

それなのに、「2000万円も貯めろとか無理」とかは、ちょっと違いますよね。

やるべきこと① 自分の年金額の把握(現時点でよい)

「2000万円不足」は誰にでもあてはまるものではありません。

数字が独り歩きしていますが、それに惑わされずに、

自分たちの年金っていくらもらえるの?

知るのが大切ですね。

ねんきんネットを利用すれば、分かりますが、手間だと思うと、下記の計算式で目安を知ることができます。

【年金の簡易試算】

基礎年金①・・・(60歳-20歳)×19,500円

厚生年金②・・・(退職予定年齢-就職年齢)×退職までの平均年収×0.005481

①+②がもらえる年金額

そのもらえる年金で暮らせそうですか??

うちは、定年まで働くか微妙ですが、働くと仮定した場合、夫婦で約26万円/月くらいになりそうなので、何とか年金だけでも生活はできそうかなという感じでした。

やるべきこと② ライフプランの作成

年金額を把握できれば、後は長期のライフプランを作ってみます。

その通りになるかどうかは別です。

まずは作ってみるのが大切です。

退職時にどのくらいの預貯金がありそうですか。

意外と貯められているな、ちょっと不足だから積立を増やそうか、などが出てくると思います。

我が家は、次の記事で紹介するExcelで試算しています。

やるべきこと③ 不足額を埋めるための方法を考える

もし、不足がでそうであれば、それを埋める方法を考えなければなりません。

これが、金融庁の報告書では、65歳夫・60歳妻が30年生きた場合、赤字月5万円が30年続いた場合は2000万円不足という粗い試算をしているわけです。

2000万円というのに、あまり大きな意味はありません。

人それぞれですから。

例示というわけです。

金融庁は報告書でこう示してくれています。

①現役時代

長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期

②リタイヤ期前後

リタイヤ以降の人生も長期化していることに対応し、金融資産の目減りの防止や計画的な試算の取崩しに向けて行動する時期

③高齢期

資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪失に備えて行動する時期

長生きすることを前提に、

年金以外に資産形成をしていきましょう!

と言っているだけですよ。

別に普通のことですよね。

今時点で、年金だけで生活するというのは難しいんです。

退職金が大きく減ったり、税金や社会保険料が上がって手取りが減っている時代なんですから、資産形成は必須なのです。

その気づきを与えてくれる金融庁の報告書は意義あるものだと思いますし、真摯に受け止める必要がありますね。

長期・積立・分散投資をいますぐ実行しよう

今回の件は、メディアにも大きく取り上げられ、いいきっかけです。

やるべきことは、次のこと。

- 2000万円という数字だけに捉われない

- 自分の年金額を把握する

- ライフプラン表を作成する

- ざっくりとでもいいので収支の不足を把握する

- 不足がある場合は、それに向けた対応を考える

大臣が報告書を受け取らなかったら、老後の不安が消えてしまうものでしょうか。

そんなことはないですね。

私たちは老後まで「時間」という強力な武器を持っていますので、長期でコツコツと少額でもいいので積立投資をして、将来に備えていきたいものです。

株式のリターンは、6~7%程度が過去のリターンです。

月4万円の積立投資を25年間(年率4%)で運用できれば、2000万円の資産を作ることができるので、少額でも積立投資の力はすごいですね。

生活防衛資金となる生活費6か月分以上の預貯金を作って、コツコツと積立投資をしていくことが大切ですね。

我が家は、インデックスファンドに加えて、セゾン投信やひふみ投信

にも積立投資を続けています。

報道の断片的なことだけを捉えて判断せず、年金額の把握やライフプランを作成しておきましょう。

ではでは。

コメント