一番避けたないなと思っているのが「老後貧乏」です。

もちろん、将来どうなるかは分かりませんが、できるだけ心地よく生きていたいものです。

そのためには、ある程度のお金が必要です。

国民年金の平均受給は月6万円程度、厚生年金の平均受給は月15万円程度です。

夫婦のままでいけば、月20万円台の年金収入はあることが想定できますが、ある程度余裕のある生活をしていくためには、物足りない金額です。

年金をベースに、プラスアルファの収入源を作っていく必要があります。

例えば、まとまった金額としては『退職金』がありますが、退職金はあてになるのでしょうか。

月10万円は不足する老後に退職金で足りるのか?

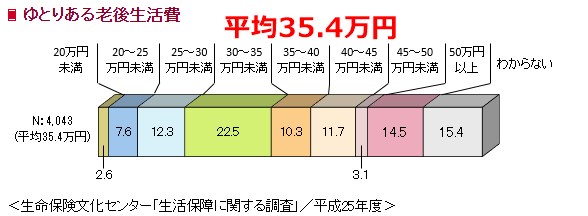

生命保険文化センターの調査によると、ゆとりある老後生活費を送るには35万円程度必要です。

65歳から90歳まで生きるとすると、単純計算で、

- 35万円×12か月×25年=1億500万円

- 年金収入 月25万円×12か月×25年=7,500万円

約3,000万円が不足というわけです。

一般的に老後資金に3,000万円貯めようとも言われますが、老後の生活費次第では3,000万円を貯めていく必要があるわけです。

退職金はどのくらいもらえるのか

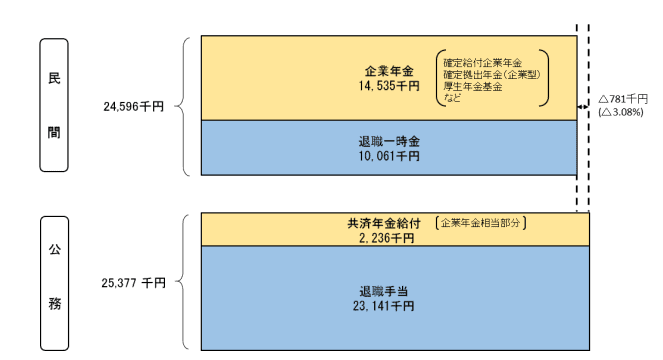

人事院の「民間企業の退職金、企業年金および、国家公務員の退職給付金2017年4月度調べ」では、民間企業の88%は退職金制度があり、その金額は、

- 民間企業 2,460万円

- 公務員 2,538万円

となっています。

出典)人事院 民 間 の 退 職 金 及 び 企 業 年 金 の 調 査 結 果 並 び に 家 公 務 員 の 退 職 給 付 に 係 る 本 院 の 見 解 の 概 要

これだけの退職金があれば、老後の資金も潤沢と言えるかもしれません。

公務員の退職金は手厚く、支給されないリスクも低いので、有利な面がありますね(現役時代の給料は低いですが)。

ただ、民間企業の場合、退職金を支給する会社の数や支給額は減少しています。

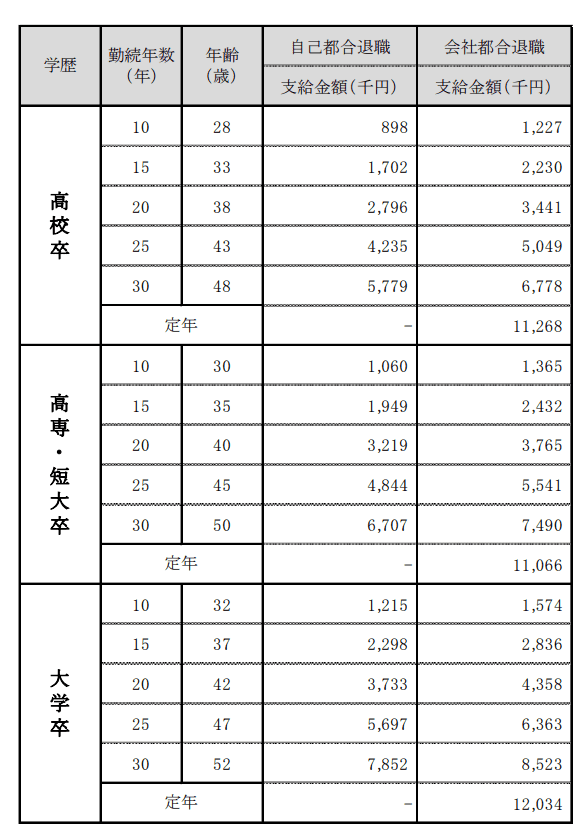

東京都の「中小企業の賃金・退職金事情](2018年)によると、

モデル退職金は、定年まで勤めた場合、

- 高校卒 1,129万円

- 高専・短大卒 1,106万円

- 大卒 1,203万円

となっています。

出典)平成30年「中小企業の賃金・退職金事情」調査結果の概要

日本の企業のほとんどは中小企業ですし、大企業や公務員のように、退職金2,000万円オーバーを受け取れる人は、少ない。

退職金を支給する企業が減っている現状も踏まえると、退職金をあてにすることはかなり危ういといえるのではないでしょうか。

某大手の日本を代表する企業も退職金1,000万円くらい(もともと3,000万円くらいあった)に減額と言ってましたので、今後も減っていくかもしれません。

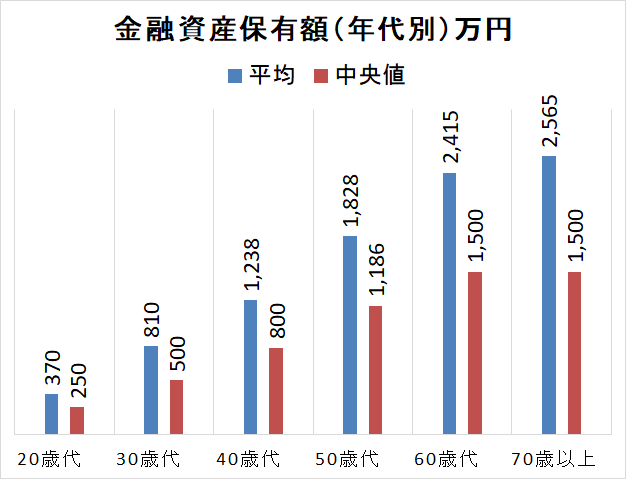

老後にどのくらいお金は貯めているのか

老後に向けてどのくらいお金を貯めているものでしょうか。

総務省「家計調査」によると、60歳台の貯金は1,351万円となっています。

家計調査H29より作成

また、平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]によると、60歳台の中央値は1,500万円となっています。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

不足する3,000万円に対して、公務員や大企業であれば、貯金と退職金で3,000万円を超えることができています。

一方、統計で見る中小企業の場合、退職金1,200万円+預貯金1,500万円=2,700万円となり、300万円の不足が想定される。

これも預貯金がこれだけ積み上げられている場合の計算です。

時間を味方につけた複利運用を始めるべき

退職金だけでは、老後資金の不足は目に見えています。

その不足を賄うのは、自助努力以外にありません。

お金は一度に増えませんので、コツコツと積立をしていくのが大切です。

ただ預貯金だけに頼っていると、利息もほとんどつきませんので、お金は増えません。

そこで実践したいのが、複利運用です。

複利運用とは、投資で得た収益を投資に回すことで、お金がお金を生んでくれる仕組みのこと。

あのアインシュタインは人生最大の発明とも言っています。

例えば、40歳から20年間、月50,000円の積立を年利5%で運用できた場合、

約2,000万円

にもなります。

出典:楽天証券

元本は1,200万円ですので、約800万円が運用収益で生まれているわけです。

株式のリターンは6~7%と言われますので、こうした複利運用を活かすことで、少額積立でも長期間積立投資することで、リターンを得やすくなるわけです。

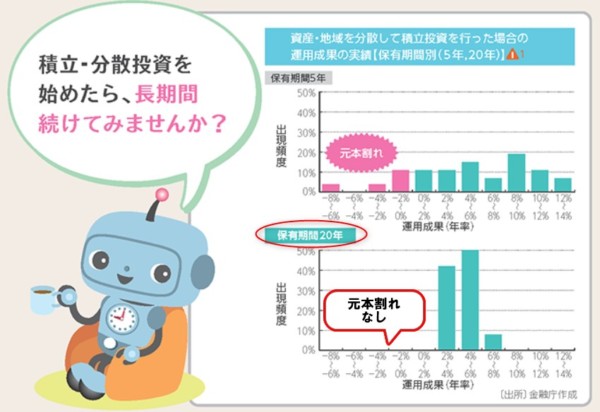

もちろん、投資なので100%儲かる話はありません。

しかし、20年積立積立すると、過去の相場では、元本割れしなかったという現状もあります。

出典:金融庁

我が家もひふみ投信

や

セゾン投信に積立投資を続けて、基本、放置です。

退職金や預貯金だけでは、ゆとりある老後の実現は難しいと考えています。

老後になっても今と同じように、また、旅行に行ったりと人生を楽しんでいきたいです。

そのためには、やはりお金はツールとして必要不可欠ですので、しっかりと時間を味方につけて、投資を継続することが大切ですね。

退職金は、どこで勤めるか?で雲泥の差がでますね。

- 年金を満額もらえるように保険料をきちんと納める

- 退職金シミュレーションもしておく

- 自助努力で預貯金や積立投資で資産を積み上げておく

これが必要不可欠ですね。

ではでは。

コメント