将来のお金の不安を小さくしていくためには、投資による複利運用が欠かせません。

一方、現金を一定割合保つことは、生活の安定性の上でこれも欠かせません。

投資と現金の比率はどのように設定すべきか?

一つの目安となるのは年齢です。

- 現金比率=年齢

とてもシンプルな法則です。

ポートフォリオを考えるうえで、キャッシュポジションを考えるのはとても大事なことです。

投資を始める際はまずは「生活防衛資金の確保」

投資は値動きのあるリスク資産ですので、記憶に新しいコロナショックのように、株価が急落してしまうこともあります。

そういうときには、言いようのない恐怖心が出てくるので、狼狽売りというのもあります。

投資本を読むだけでなく、実践していくと自分で稼いで投じたお金が減っていく様は、身をもぎ取られるような思いになるのです。

それだけでも辛いことですが、安定収入を失ってしまったりすると、キャッシュがないと生活すらできない事態となりかねません。

最悪の事態は早々ないかもしれないけれど、生活防衛資金を持つことが大事です。

生活防衛資金は、各家庭によって目安は異なりますが、

月給×6か月分

を目安に現金を持っておくといいでしょう。

あまり現金が多すぎると、逆に投資の機会損失を生んでしまいますが、少なすぎると不安度が大きくなってしまいます。

さらに上乗せして、生活費の1年分あれば言うことないでしょう。

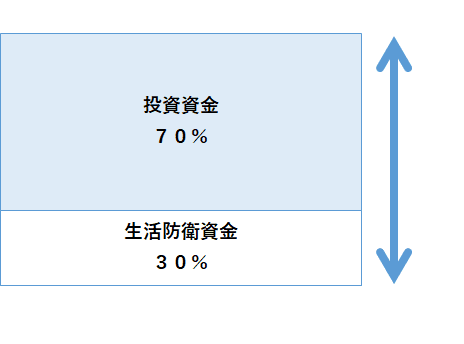

投資資金と現金の比率

例えば、30歳であれば投資資金は資産の70%が目安です。

残りの30%は現金で保有しておくことが望ましいです。

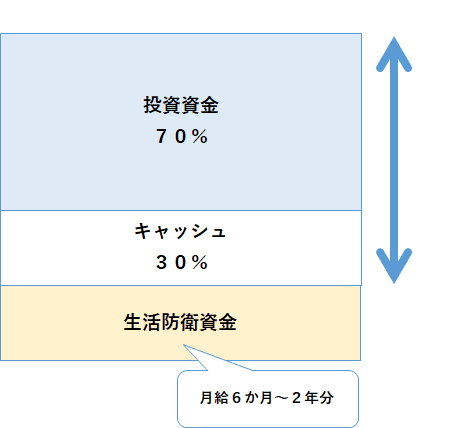

次のような考え方をすることもできます。

生活防衛資金は別に考えて、残りの資産の70%を投資に回し、30%は買付余力として残しておくというものです。

生活防衛資金は、絶対に守るべき安全資産でもありますから、このほうが安全度は高いと言えますね。

投資資金のうち、現金を一定程度保っておくことで、下がった時に買い増しできるという精神衛生上も良いです。

特に暴落時には狼狽売りを防いでくれる防御壁となってくれます。

資産規模や収入源で柔軟に考える

もちろん、さきの考えは参考になるポートフォリオの考え方ではありますが、どのような家庭にも当てはまるわけではありません。

当然ながら、

- 給与収入の安定度

- 給与収入の多寡

- 資産規模

- 生活費の水準

- ライフステージ

などによって、変わってきます。

給与収入が安定していない場合は、生活防衛資金は厚めにしておく必要がありますが、倒産リスクが小さいのであれば、6ヵ月~1年程度あれば十分と言えます。

ちなみにアラフォー家庭の我が家の場合は、約1年分の生活防衛資金を用意したうえで、残りはできるだけ投資に回しています。

投資:現金の比率から考えると、リスク資産に傾斜しすぎではありますが、あまり現金を持ちすぎると運用機会を逃してしまいます。

狼狽売りをしないように買付余力を残しながら、投資をしていることに加え、安定した配当金収入が年100万円程度あることも投資に積極的になることができている理由となっています。

また、ポートフォリオも大事にしています。

銘柄を分散することでリスク管理をしています。

配当金収入を得ながらキャッシュを増やし、損切りルールを設けることで大きな損失を防ぐことを大事にしています。

ポートフォリオの考え方は次の記事でまとめていますので、併せてご覧ください。

投資と現金の比率のまとめ

と覚えると分かりやすいですね。

30歳であれば30%が現金比率の目安です。

生活防衛資金は別に持っておくとより安全度は高く、精神衛生上も良いでしょう。

大事なことを言い忘れていました。

もし、投資したことで、

- 常に株価が気になってしまう

- 不安で仕方がない

という場合は、例え、現金比率を保っていたとしても、

投資に資金を振り向けすぎ

です。

自分のリスク許容度を超えていると考えられます。

大事なことは、投資をすることではなく、投資によって資産形成することです。

不安で、精神的にも辛くなってしまうくらいであれば、本末転倒と言えるのではないでしょうか。

投資をすることは大事なことですが、私たちは生活を守り、自分や家族の経験や知恵を増やし、人生を楽しむことが何よりも大事なことです。

その一助にするための投資であり資産運用なので、不安が続く資産運用はちっとも楽しくなく、有効ではありません。

理想は投資をすることを忘れるくらいですが、不安を小さくしてくれるのが現金比率なので、各家庭の状況に応じて、楽しく投資をしていきましょう。

これから投資をされる方は、「小さく始める」ことと「レバレッジをかけない」ことは、絶対に絶対に守ってくださいね。

以上、投資と現金の比率の考え方でした。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント