子どもの教育費は大学卒業までに3,000万円かかると言われていますが、一度にその金額が来るわけではなく、その多くは大学に行った場合の大学費用ですね。

中学卒業までに子ども一人300万円というのは、一つの目安であり目標でしたが、300万円を貯めることができたので、教育費を増やす戦略に出ます。

Pickup! 子どもの教育費300万円達成!3歳を待たずに貯めることができたワケ

18歳までまだ15年というものすごい時間がありますので、時間を味方につけた運用をしていきます。

最初は子ども版NISAのジュニアNISAを活用しようと思ったのですが、18歳まで引き出しができません。

子どもの教育費はいつ使うかは未定のため、利益に対する非課税という魅力はありますが、資金拘束というデメリットを大きく感じます。

もしかしたら、わが子は開成や灘校に入って中学から莫大なお金がいるかもしれません(完全なる妄想w)。

なので、ジュニアNISAを活用せずに運用していくこととしました。

複利を味方につけた運用に

子どもの教育費なので、「必要なときに足りない」状況は避けなければなりません。

現在は、すでに300万円を貯めることができているので、今後の児童手当を貯めていくだけでも、中学卒業時には500万円近い貯金を作ることができそうです。

Pickup! 児童手当だけで200万円貯まる!教育費に立ち向かう最低限の貯金。

「必要なときに出せる」状態にはなっていると思いますので、お金を増やしていく選択肢を教育費についてもとっていきます。

必要なときに出せる状態にしておけば、「元本割れは何が何でも避けなければならない」ということではありません。

18歳までの道中、そうしたこともあることは十分に想定されますが、それは想定の範囲内です。

投資信託を活用する

株式投資も考えましたが、ある程度まとまった資金が必要になりますので、ここは少額からでも資産運用できる投資信託を活用しようと思います。

わが子が生まれると同時に開いた子ども名義の口座が銀行口座と証券口座です。

開設した証券口座は、SBI証券。

SBI証券は、未成年でも口座を開くことができることや、私たち親もSBI証券口座を保有していますので、その使い勝手は十分にわかっています。

なんにでも使えて増やしていくお金として、ひふみ投信の積立運用をしているんですが、SBI証券では、ひふみプラスと言ってひふみ投信が証券会社が銀行で販売できるように作った商品の購入が可能です。

Pickup! ひふみ投信で積立を開始。時間を味方につけた投資で果実を得よう

ひふみ投信を上回る気になる投信

ひふみプラスでの運用を考えていましたが、調べていくうちにもうひとつ気になる投資信託がありました。

SBIアセットマネジメントが運用している、

SBI中小型割安成長株Fジェイリバイブ

という投資信託です。

長期(5年以上)の運用期間では、ひふみ投信をはるかに凌駕するリターンを誇っている投資信託です。

過去10年間の年率リターンでは1位を誇っています。

参考 モーニングスター調べ

シャープレシオも、1.48(1年間)と高いです。

ファンドマネージャーがだれかわかる顔の見える投資信託であるひふみ投信には、信頼感もあり、安心感もあります。一方、SBIジェイリバイブは、よくわからんのがややネック。信託報酬も1.8%(税抜き)と高いのも気になりますね。

アクティブファンドだから高いのですが、ひふみ投信の0.98%(税抜き)と比べるとかなり高く感じますね。

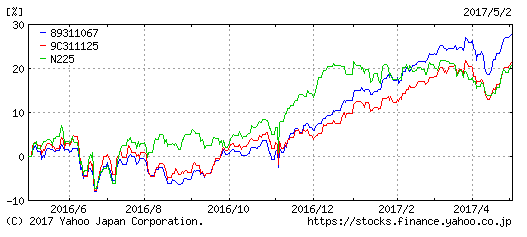

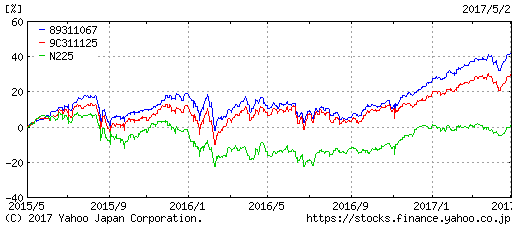

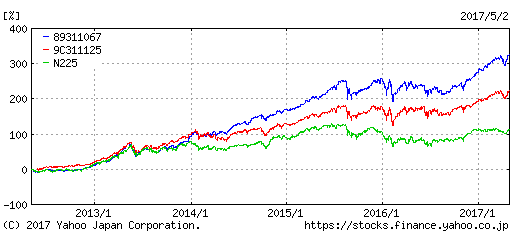

リターンの比較

Yahoo!ファイナンスを利用すると、リターンの比較ができます。

緑色が日経225、赤色がひふみプラス、青色がSBIジェイリバイブです。

直近1年のリターン

直近1年のリターンで見ると、SBIジェイリバイブが圧倒的勝利ですね。

直近2年のリターン

2年に期間を延ばしてみても、SBIジェイリバイブが圧倒的です。

5年で見てみると、さらに広がる

SBIジェイリバイブの圧倒的勝利ですね。

このように、コストは高いんですが、それ以上に生み出しているリターンには、魅力的なのです。

15年間450万円を作る

15年間、毎月2万円を積み立て、年利3%のリターンを見込んだ場合、452.5万円(積立元本360万円、利益は約924,000円)にもなります。

毎月2万円を15年間続けていくことで、かなりの金額を積み増しすることができると予測しています。

たらればですが、この3年間増やし続けていくことができた子ども貯金。一部を投資信託で資産運用をしておいてもよかったのかもしれません。

ま、それは振り返ればそう思うだけで、300万円というキャッシュを作ることができたからこそ、一部を資産運用していこうと思えたわけなので、現金を作ることができた結果やその経験はよかったと思います。

子どもの教育費は毎月積立が基本

子どもの教育費を貯めていくことは親ができる、していくことでもあると思います。

大学に行くかどうか、行きたいと思うかどうかはわかりません。ただ、学歴社会であるなか、学歴はあったほうがいいと思います。用意できる資金は作っておきたい。

子どもの教育費は、冒頭にも言ったように、「いきなり」「一度に」必要になるわけではありませんね。

一番かかるのは大学の4年間です。

入学時となるであろう18歳に向けて、コツコツ時間をかけて、ゆっくりと貯めていけばいいんです。

児童手当を貯めるだけでも、200万円近い貯金ができます。それだけまとまった金額があれば、選択肢は増えていきます。

我が家は、さらに貪欲にお金を増やしていくため、リスクを抑えながら、投資信託での資産運用を開始します。

投資先は、ひふみプラスかSBIジェイリバイブでの積立をしていきますよ。SBIジェイリバイブ(年1回決算型)は積立ができないので、ちょっと考え中(年2回決算型は積立できるんですが、分配金出しているのがやや気になる)。

預金だけでは増えません。無理にリスクをとって増やす必要もありませんが、時間という味方をつけて、お金を増やしていく手段は活用していきたい。

この毎月貯める1万円、2万円・・それは子どもへの思いです。思いを積み上げ、もっともっと大きな思いを作っていきたい。

そう思います。

子どもの教育費に限らず、資産運用に興味を持たれましたら、SBI証券とひふみ投信はおすすめですね。

ではでは。

※投資は自己責任でお願いします。

コメント

こんにちは。通りすがりです。

ひふみプラスとジェイリバイブIIをどっちも持っていますが、

ジェイリバイブIIの成績はなかなか良いですね。

過去の成績はもちろんですが、最近の成績もなかなかですよ。

分配金出したところだけがちょっとマイナスでしょうか。(おかげでNISA枠が中途半端に減ってしまいました…)

なお、日経平均がガッツリ上がるときはひふみもジェイリバイブも抑えめな傾向です。

どちらかというと、ひふみとジェイリバイブは下落局面に強い印象ですね。

ジェイリバイブIIは分配金の出し方に注視が必要な気はしますが、個人的にはひふみ以上におすすめです。

ありがとうございます。

ジェイリバイブかなり良さそうだなと思いましたが、やっぱり良さそうですね。

分配金を出しているのが気になるところですが、積立を始めたいと思います。

良い情報を頂けました。