新元号も決まり、お祝いムードですね。

株高のときには「まだまだ上がるかもしれない」「もっと買っておけば良かった」という焦りが生まれ、ひょいと買ってしまいがちになります。

一方、待機資金を滞留させておけば、それだけ運用効率を下げることにつながりますが、暴落時に買いに行けないというジレンマも引き起こします。

現金は、株式投資以外にもお金を振り向けることができるので、一定程度を残しながら、細く長く勝ち続けるようなお金の管理が必要です。

待機資金は、運用に回すべきかを改めて考えてみました。

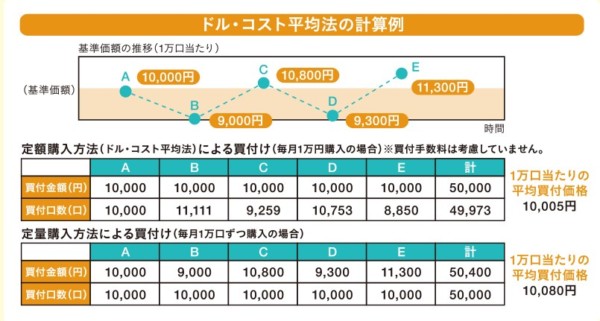

行き着く先はドルコスト平均法

絶好の買い場で買えればいいですが、言うは易しです。

なかなか買えるものではありません。

高値での買いを少なくし、安値での買い場を逃さないためには、行き着く先はドルコスト平均法と呼ばれる積立投資です。

出典:日本証券業協会

ドルコスト平均法の利点は、常に市場に居続けられ、安いときに多く買い、高いときに少なく買うということ。

高値掴みを防ぐことができる点です。

また、下がっているときには、「まだまだ下がるかも」という恐怖からなかなか買いに行けないものですが、積立投資では気にせず投資に向かうことができる点もメリットです。

配当金投資におけるドルコスト平均法

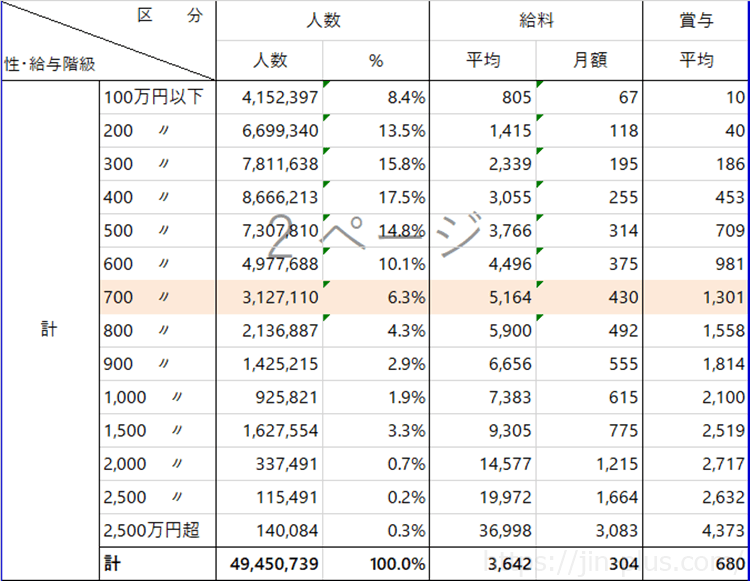

配当金投資をしている場合、日本株の場合は100株の縛りがあり、また、米国株であれば手数料負けしないために最低でも20万円以上の投資が必要です。

このため、よほどの給料収入がない限り、毎月投資をするというのは難しいですね。

年収700万円でも月の給料は43万円ですので、投資に回せるのは10万円くらいでしょうか。

国税庁 平成29年民間給与実態調査より作成 男女合計

配当金投資の場合、定期的に「配当金」というキャッシュが入ってくるので、それを元手に株数を増やすことで複利の効果を実感しやすいのもメリットです。

配当金を受け取るたびに税金がかかるため、その点はデメリットですが、売却のタイミングは難しいので自動で利確してくれる配当金には魅力を感じて続けています。

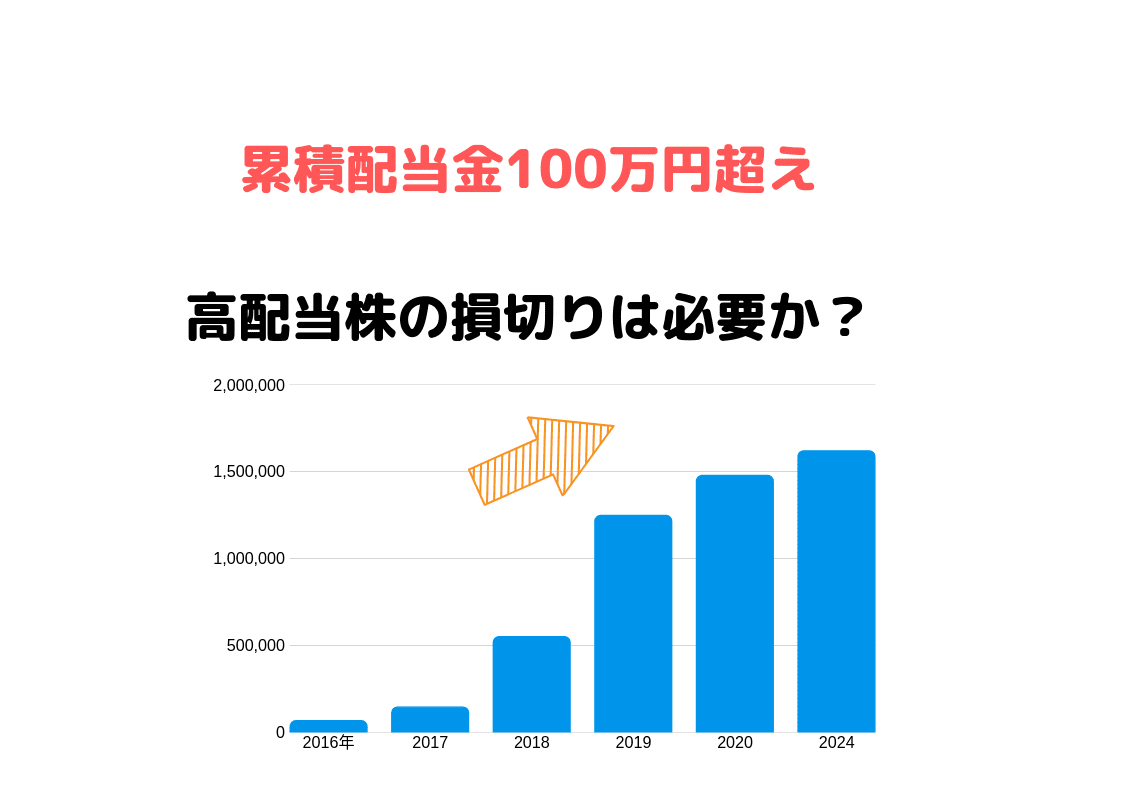

コツコツ続けていることで、年間約100万円の配当金を実現し、それが毎年のように続くわけですから(減配なければ)、投資の力はすごいものがあります。

3000万円の金融資産を築けば、月10万円の不労所得も可能なのです。

投資には値下がりリスクがある

リターンの裏にはリスクがあります。

100%あります。

リスク無くしてリターンはあり得ません。

現金で持ち続けると、お金は減らないですが、得られるリターンを逃している機会損失や、インフレによる目減りと言うリスクがあります。

それをどう評価するかは、家庭によって異なり、非常に難しい。

ですが、私は「投資しないリスク」のほうが大きいと思っています。

もし、インフレが起きれば、それに耐えられるのは株式か不動産です。

現物不動産を持つには、多額の資金が必要でありハードルは高いですが、株式は証券口座さえあれば、投資することで手に入れることができますからね。

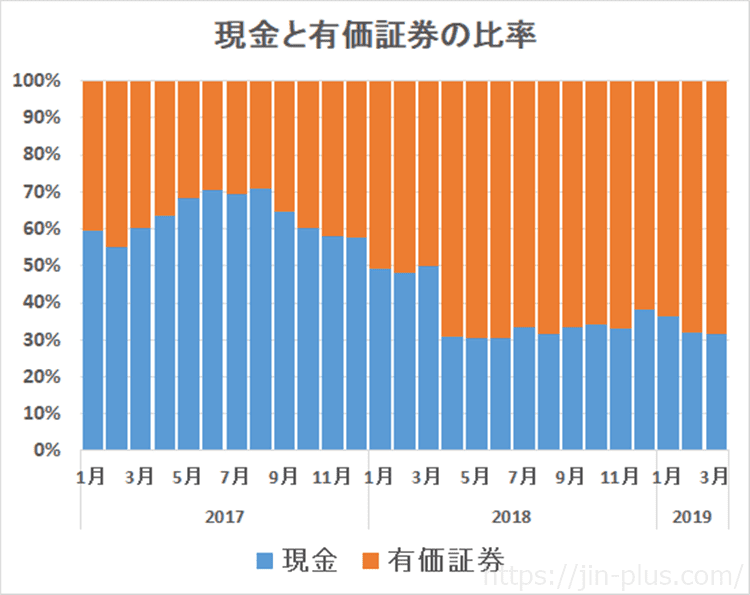

待機資金はあまり滞留させずに投資に回すべきか

我が家は2017年頃から配当金狙いの投資を本格化させましたが、現金(青色)比率は下がり続けています。

一時は70%ほどあった現金比率は、今では30%ほどに下がっています。

生活防衛資金である現金(生活費6ヶ月〜)を確保しつつ、常に投資を続けると言うのがリターンをもたらし、資産形成に繋がります。

繰り返しになりますが、売買のタイミングほど難しいものはなく、下がっているときにはまだまだ下がると思い買えず、上がっているときには乗り遅れまいと買い高値掴みをしてしまいがちです。

それを防ぐには、結局のところ、ドルコスト平均法を活かした積立投資が無難であり、一番です。

現金で持ちつづけるリスク

投資は縁の遠いものですが、資産を長持ちさせていくには、資産運用の力を借りずしては極めて困難です。

いつでも、万能に使える現金の力は偉大ですが、一定割合は投資に振り向け、お金がお金を生む流れを作ることが大切。

日本でもラーメン一杯250円だったのがいまでは500円は必要です。

これは、現金の価値が半分になっていることを意味します。

現金だけを持つリスクは、長い期間を経て顕在化してくるのです。

優先すべきは貯金ですが、その貯金という土台を作っていくことができれば投資に振り向けていくことを考えましょう。

貯金ができたら、あとはひたすらお金を生む資産に投じ続けて再投資する。

このことに若い時に気づかなかった自分は愚かだわ。

そういうことを知ってもらいたいので発信していきたい。

若い人には時間も未来もある。

— ジン@おさいふプラス (@jin_walletplus1) April 7, 2019

生活防衛資金をしっかりと貯めたら、投資に回していく。

お金を投じることで、経済やお金、会社の動向など興味が広がっていきます。

まずは小さく始めて大きく育てていく長期投資の考えを身に着けるのが大切。

投資=ギャンブルではないため、一発退場(大損失)をしないように、コツコツと続けるのが成功の鍵ですね。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント