将来の資産形成に向けて、「投資の力」を借りることは大事なことです。

20代で始めることができれば、そして、それを続けていくことができれば、勝ち組はほぼ確定です。

私は幸運にも20代で投資を知り、始めることができたのですが、「続けること」ができませんでした。

投資方針がぶれてたんです。

将来を見据え、投資に真摯に向き合うことが大切ですね。

つみたてNISAのように20年非課税という制度もあるので、20年は投資を続けることを大事にしておきたい。

投資を早く、小さく始めること

投資を早く始めると、それだけ複利運用の時間が長くとれますので、「お金がお金を生む」仕組みを作っていくことができます。

過去20年、S&P500という米国の代表指数に連動する株価の推移を見てみると、右肩上がりが続いていますね。

IVV100%

年率6.91%で運用されています。

銀行預金が0.001%程度であることを考えると、すごい利回りですよね。

為替や税金面は考慮していませんが、それでもすごい利回りなのです。

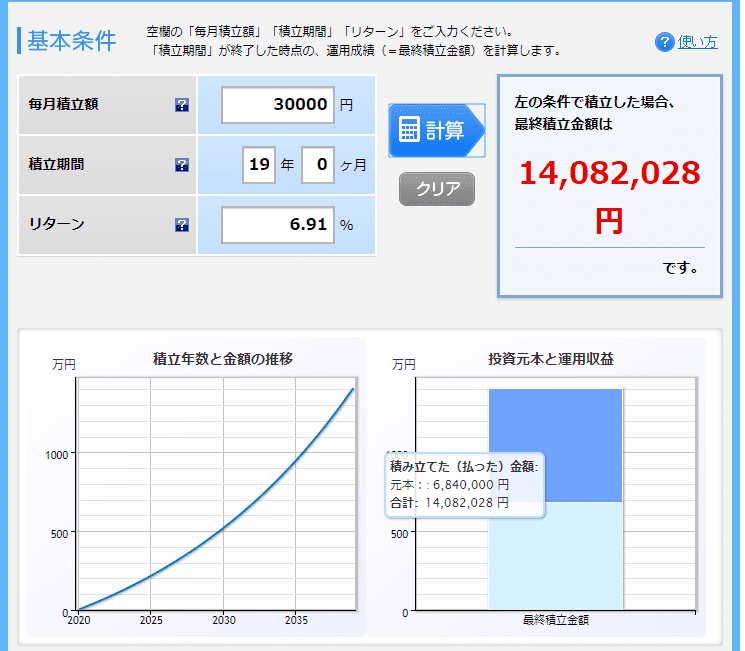

年率6.9%で運用すればほぼ2倍になる

毎月3万円を年率6.91%で、さきのデータと同じ期間である19年間のリターンを見てみました。

S&P500 年率6% 楽天証券

684万円の積立元本に対して、資産は1400万円にまで膨れ上がっています。

まさにお金がお金を生んでくれたものですね。

ただ、こうしたシミュレーションには致命的な欠陥があります。

左のグラフのように、きれいな右肩上がりの相場はあり得ないということです。

実際には、株価は上がったり下がったりを繰り返していますし、米国株式は過去最高を更新していますが、これから積立を始めて、同じように右肩上がりの相場かは分かりません。

さきが見えないなかで、「投資を続けること」を果実を得ようとするならしていく必要があるのです。

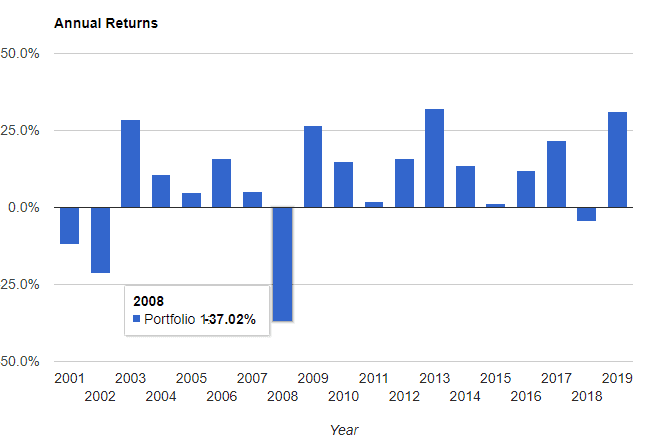

最大50%下がることも

さきのS&P500のデータの年ごとのリターンです。

IVV100%

右肩上がりで見えても、あまり上がらなかったり、大きく上がったり、下がったりしていることが分かります。

1年間では、-37.02%下がった年もありますし、最大の下げ幅は-50.78%にもなっています。

これは、リーマンショックのときですが、二度と起きないとは限らないですものね。

投資を始めることでは、常に右肩上がりではないので、下がり続けるときにも愚直に投資を続ける意思と入金力が試されるわけです。

分散投資をしておこう

先ほどは、株式100%のポートフォリオでしたが、ブラックロック社のETFである

- IVV(S&P500に連動) 60%

- TLT(米国国債20年超) 40%

というシンプルなポートフォリオで試してみます。

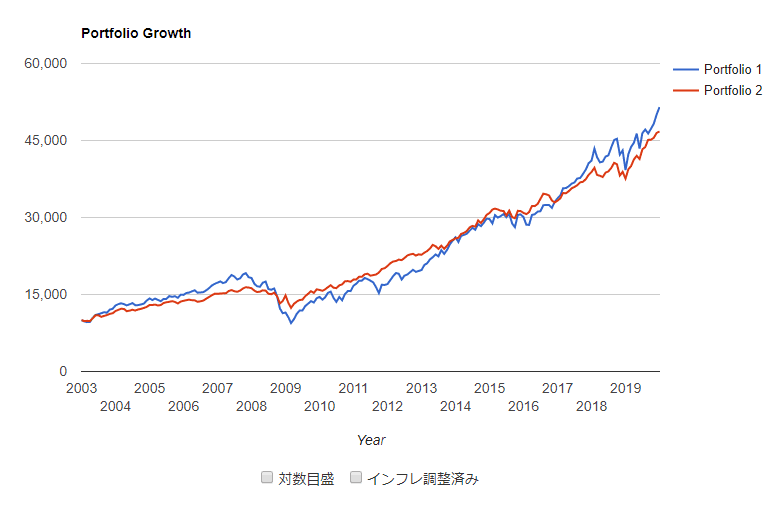

先ほどと違い2003年からの比較ですが、結果はこうなりました。

IVV60%、TLT40%

2003年からで見た場合の比較です。

| 2003~2019 | IVV100% | IVV60%・TLT40% |

| 年率リターン | 10.12% | 9.49% |

| ベストな年 | +32.3% | +24.4% |

| 最悪の年 | ▲37.02% | ▲8.64% |

| 最大ドローンダウン | ▲50.78% | ▲24.6% |

株式100%のポートフォリオは、最悪な年には37%も下げていますが、債券を40%入れたポートフォリオでは最も下げたときでも8.6%ほどの下げで済んでいます。

年ごとに見ても、青色が株式100%、赤色が株式60%・債券40%ですが、ずいぶんと景色が変わってきますね。

IVV60%、TLT40%

過去に学ぼう

早く投資を始めることで、十分な資産形成をすることができます。

ただ、下げているときはとっても長く感じますし、いつ反転するかもわからないものです。

それでも、積立投資を続けること強い意志が大事ですね。

下がったときに売ってしまうと、株価上がってきたときのリターンを捨ててしまうことになるからです。

過去のデータを考えると、分散投資をしていくことが精神衛生上も良いですね。

最大リターンを狙うよりも、市場から退場せずに続けることを重視したいのが積立投資と言えます。

人生100年時代に資産形成は必須

人生100年時代といわれるなか「老後資金2000万円不足」の問題があったように、資産形成をしていくことは非常に重要な時代に入りました。

少額でも、毎月積立を分散投資をしながら、長く続けることで解決できることでもあります。

それには、やはり投資の力、複利の力を利用することです。

時間を味方につけた投資。

これが庶民でもできる投資手法だと思い、今度は放棄しないよう、時間をかけて資産を築いていこうと考えています。

資産運用に興味を持たれたら、まずは少額から始めてみてください。

大事なことは今すぐ始めてみることです。

ではでは。

コメント