統計があるわけではありませんが、20代から資産運用を手掛けていると、勝ち組になりやすいと感じます。

複利運用といって、お金がお金を生むものですが、投資期間が短いと大した効果は出ません。

20代のうちから資産目標を持ち、行動していくことで、資産を大きくしていくことができますね。

若いときから資産目標を持たれてるTwitter界隈の若い人はほんとすごいと思う。

私は株式投資は全くしてなかったし、そんな目標すら持ってなかった。

20代で株式投資してたら勝ち組になる確率高いと思う。

— ジン@おさいふプラス (@jin_walletplus1) April 6, 2019

全く、20代から資産運用をすでに始めている方は、うらやましい限りです。

20代で資産運用を始めるポイントをまとめてみました。

20代から資産運用を始めておくべき理由

20代から資産運用を始めることで、資産運用の期間を長くとることができるので、複利運用による効果を得やすいというメリットがあります。

ただし、大前提ですが、預貯金が少ないうちは手を出すべきものではありません。

最低限でも、生活費6か月分の預貯金を貯めてから始めるべきでしょう。

言わずもがなですが、自己投資や交際などのほうが優先順位は高いです。

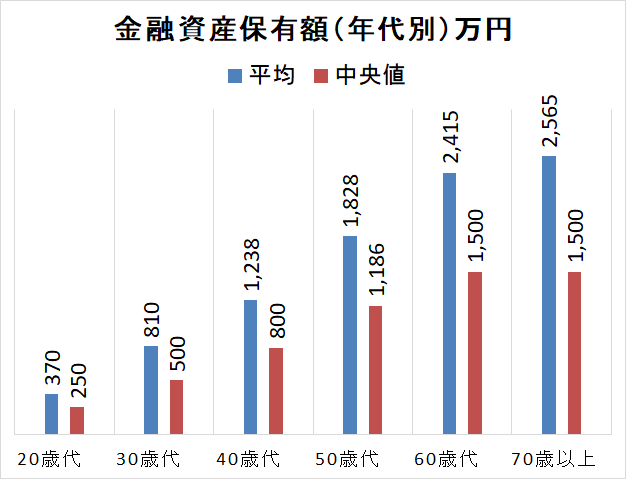

金融広報中央委員会が調査している金融資産額の年収別のデータです。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

実態の数値に近いといわれる「中央値」に着目すると、退職年代である60代は『1500万円』となっていますね。

この数字を覚えておいてください。

20代から始めるべき資産運用

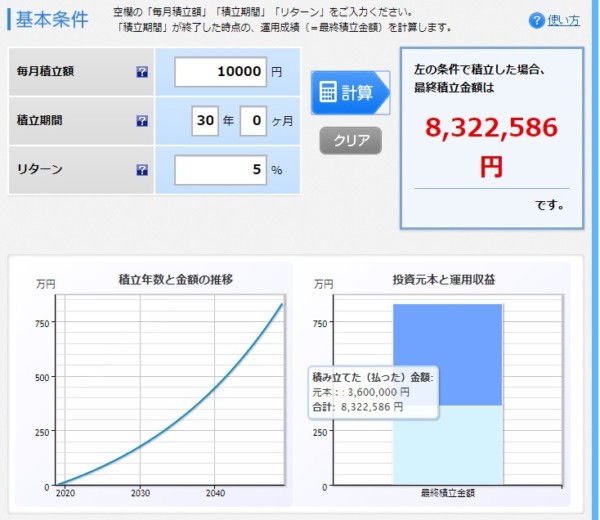

まず、複利効果を試算したものですが、

毎月1万円を30年、年利5%で運用で着た場合、元本は360万円に対して、470万円もの収益を出します。

約2.3倍にも膨れ上がっています。

楽天証券のシミュレーションツールを利用

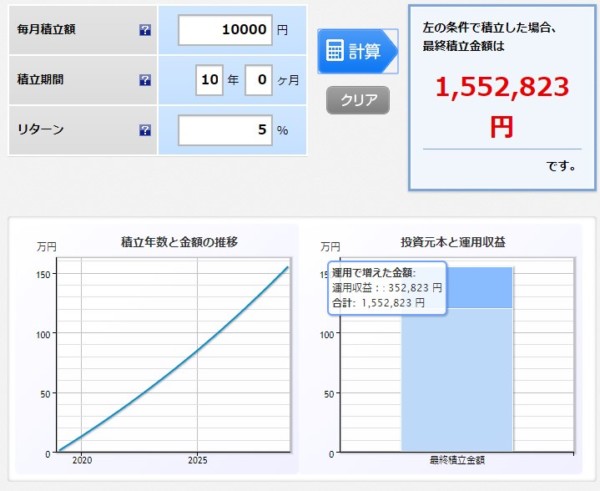

これが10年という期間であれば、元本120万円に対して、運用収益は35万円です。

元本に対して約30%の値上がり益です。

楽天証券のシミュレーションツールを利用

投資期間を長く取るほどに、複利効果は生まれてくるため、早くはじめたほうがいいわけです。

投資の神様、ウォーレン・バフェットも複利運用の有用性を謳い、インデックス投資での運用を推奨していますね。

投資信託であれば、

- eMAXIS Slim S&P500 信託報酬0.1728%(税込)

- 楽天・全米株式インデックスファンド(楽天VTI) 信託報酬0.1696%

のどちらかを運用先に入れておくのがいいでしょう。

早く始める。

そして、長く続ける。

途中で止めない。

単純ではありますが、シンプルな投資手法がいいのです。

わずか1万円の積立を30年間愚直に続けることで、約800万円以上の資産形成も可能なのです(もちろん、投資なので絶対はありません。これ以上に増えるかもしれません)。

60代の貯金が『1500万円』だったわけですが、月1万円の積立投資で半分以上を賄うことになります。

もちろん、積立投資以外に貯金をしていくので、1500万円は優に超えることが可能なのです。

20代が手を出さなくていい資産運用

ただ、資産運用と言っても、多種多様ですが、手を出さなくてもいいものもあります。

- 個人型確定拠出年金(iDeCo)

- 信用取引

- FX

- 仮想通貨

iDeCoは、年金資産を増やすためのものであり、また、掛け金は税控除のメリットがあるため、一見いいように思います。

ただし、60歳まで引き出せないリスクがあり、20代から始めると資金拘束期間が長すぎます。

30代のライフイベントなどを踏まえると、「自由に使えるお金」を増やすのが常套です。

また、信用取引やFXなどレバレッジをかける投資は、大きく増やせる可能性もありますが、致命的なダメージを受けることもあるため、外しておいたほうがいいでしょう。

市場から撤退してしまうと、資産形成をすることができません。

株式投資で数兆円の財を築いたバフェットは、

「お金を失うな。このことを忘れるな」という言葉を残しています。

退場するような資産の減らし方をすると、復帰するのに多くの時間と労力を要してしまうのです。

積立投資は20年、30年の長い付き合いをしていこう

20代で投資に興味を持つというのは稀だと思います。

というかほとんどいないのではないでしょうか。

私の職場では、おっさんたちでさえ投資をしている人は皆無です。

同窓会に行っても同じです。

それもそのはず。

金融広報中央員会の調査によると、20代の個人資産における投資割合はわずか3.8%(緑色)。

私と同じ30代でも8.4%しかありません。

資料:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2016年/平成28年)ほとんどの方が投資とは無縁なのです。

しかしですよ。

さきほどの積立シミュレーションで見たように、長く続けることで、資産形成ができることは歴史が証明しています。

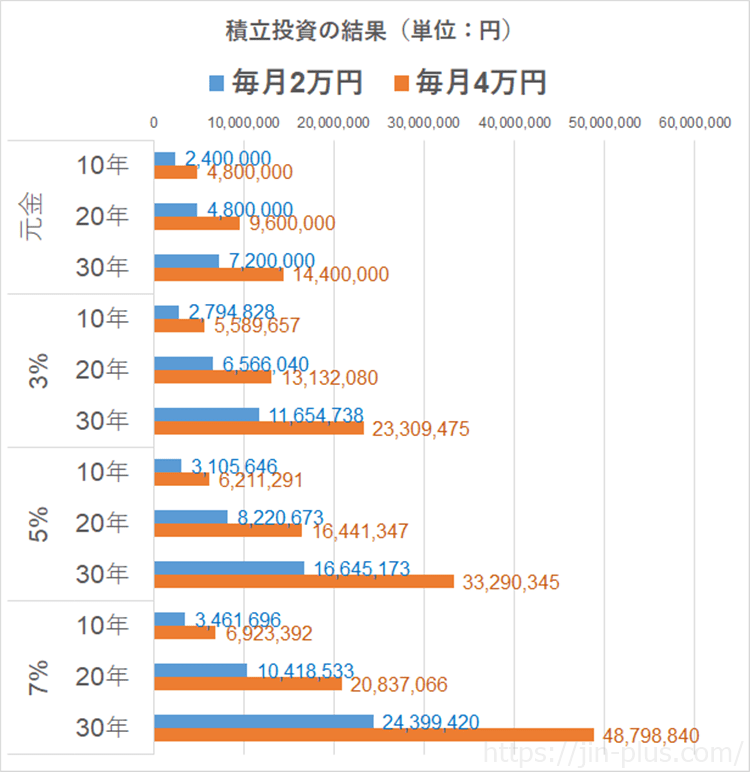

積立投資を月2万円、4万円で分けた場合のシミュレーション結果をまとめておくと、

月4万円・利回り7%を30年続けていけば、約4,800万円もの資産になります。

20代で月4万円というのは厳しい投資額ですが、月2万円でも2,400万円もの資産形成可能なのです。

まずは投資に触れる。

投資を知る。

20代という投資期間が長く取れるときに、気づき、行動した人の未来は明るいです。

インデックスファンドを主に、eMAXIS Slim S&P500や楽天・全米株式インデックスファンド(楽天VTI)の積立投資を続け、アクティブファンドへの投資も一部するのも良いですね。

私は、セゾン資産形成の達人ファンドに投資を続けていますが、将来を見据えた運営をしているアクティブファンドは、選択肢に入れるのもいいでしょう。

20代から始めることで、勝ち組になりやすいのです。

小さな金額でいいので、コツコツと積立投資を続ける。

投資はギャンブルではなく、時間をかけてお金を増やしてくれる手段です。

ではでは。

コメント