毎月、積立投資を実践しています。

投資をする理由は、将来のお金に対する不安を軽減することもありますが、単純に「お金を増やす」という目的があるからです。

出張の際に、新幹線のなかで上司と雑談をしていると投資をしたことがないとのこと。

「投資」はまだまだ身近なものではなく、どちらかというと「投機」「ギャンブル」に近い印象を持たれていました。

100円からでも投資信託が買えるなど、これだけ投資環境が整っているのにもかかわらず、何も知らない状況に愕然としました。

積立投資をすることは、私たちサラリーマンが将来のお金の不安を小さくしてくれる手段だと考えますが、果たして本当に解消されるのか。

積立投資の大きなメリット

積立投資を続けていくメリットは次の3つです。

- 積立投資の1回当たりの投資額が小さいので続けやすい

- 投資価格が気にならない

- 自然と投資元本が積み上がる

積立をしていることを忘れるくらいなので、続けやすいです。

また、高いときに少なく、安いときに多く買えるというメリットもあります。

我が家は、現物株のほかに投資信託による積立を実践しています。

- ひふみ投信

セゾン資産形成の達人ファンド

- 楽天全米株式インデックス(VTI)(楽天証券)

相場の行方はどうなるか分からないので、それを追いかける必要もないのも楽ちんで魅力的です。

相場の行方はどうなるか分からないので、それを追いかける必要もないのも楽ちんで魅力的です。

それでは、積立投資をしていれば、将来のお金の不安は打ち消されるのか?というと、身もふたもないですが、投資元本によるわけです。

そのためには、まず、老後の収支について見てみましょう。

老後の収入はどのくらいあるか

お金の不安の多くは、老後資金です。

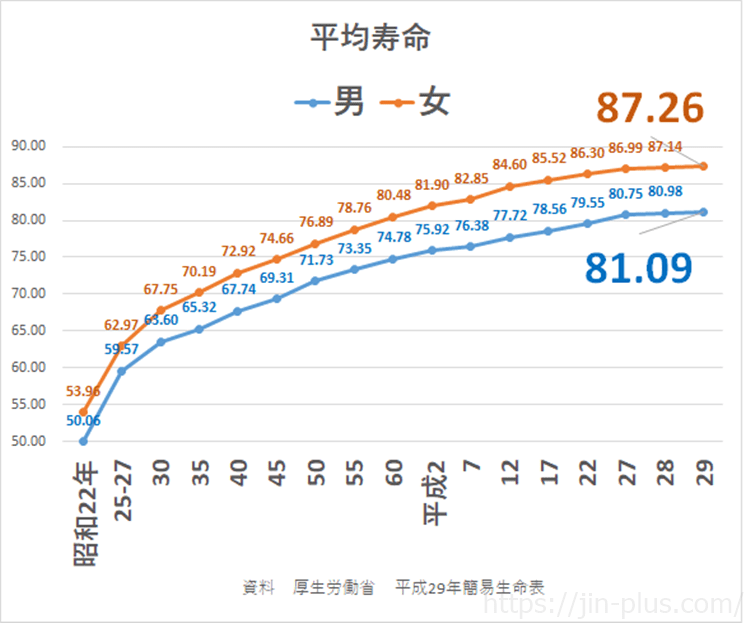

人生100年時代とも言われていますが、平均寿命はどんどん伸びています。

厚生労働省が発表した平成29年簡易生命表によると、

- 男性 81.09歳

- 女性 87.26歳

となっています。

定年が60歳だとすれば、20年以上もの老後の時間があります。

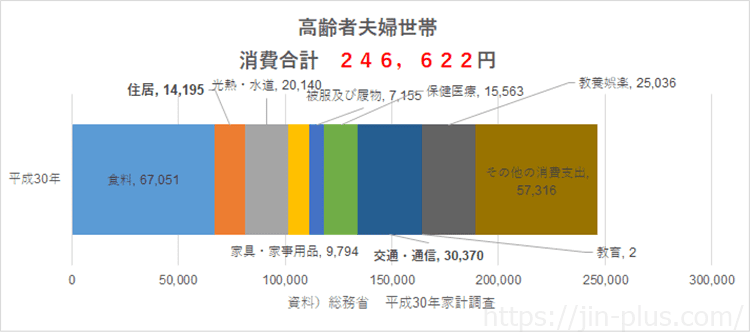

高齢者夫婦の消費

高齢者夫婦はどのくらいの生活費をかけているのでしょう。

総務省の平成30年家計調査によると、月246,622円となっています。

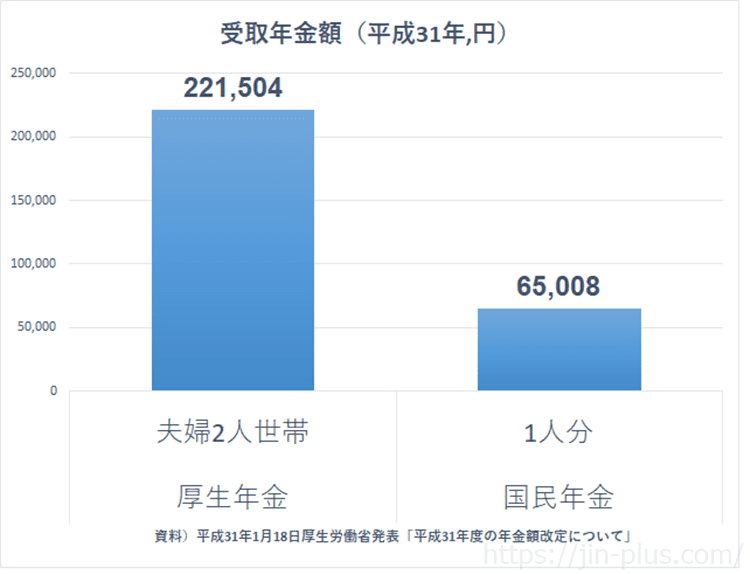

高齢者の収入

それでは、高齢者の収入を見てみましょう。

厚生労働省が発表した「平成31年度の年金額改定について」によると、

厚生年金受給者の夫婦2人世帯は、月221,504円

国民年金(一人)は、65,008円(2人なら130,016円)となっています。

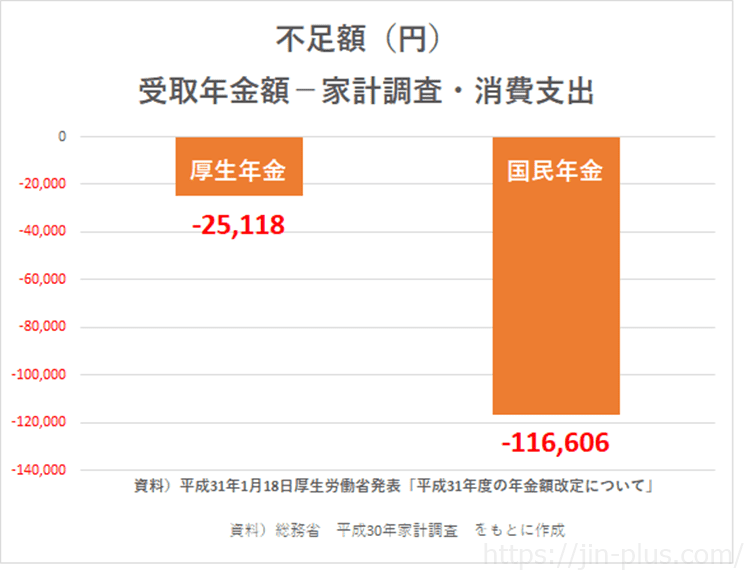

高齢者の収入不足額

単純に年金額から生活費を差し引くと、

- 厚生年金で月25,118円

- 国民年金で月116,606円

の不足が出てくるわけです。

ゆとりある生活を送るならさらに必要ですね。

単純に年間で見ると、

- 厚生年金で年301,416円

- 国民年金で年1,399,272円

もの不足が出てきます。

20年続くとすれば、

- 厚生年金で20年で6,028,320円

- 国民年金で20年で27,985,440円

となりますね。

これは持ち家に住むことを想定していますが、賃貸の場合、さらに大きなお金が必要です。

私の周りでは安くても2LDKで10万円はしますので、持ち家との差は8万円(さきほどの家計調査の住居費は14,915円)くらいあります。

20年間で19,200,000円が不足額にオンされるわけです。

もちろん、住む場所によって変わりますが。

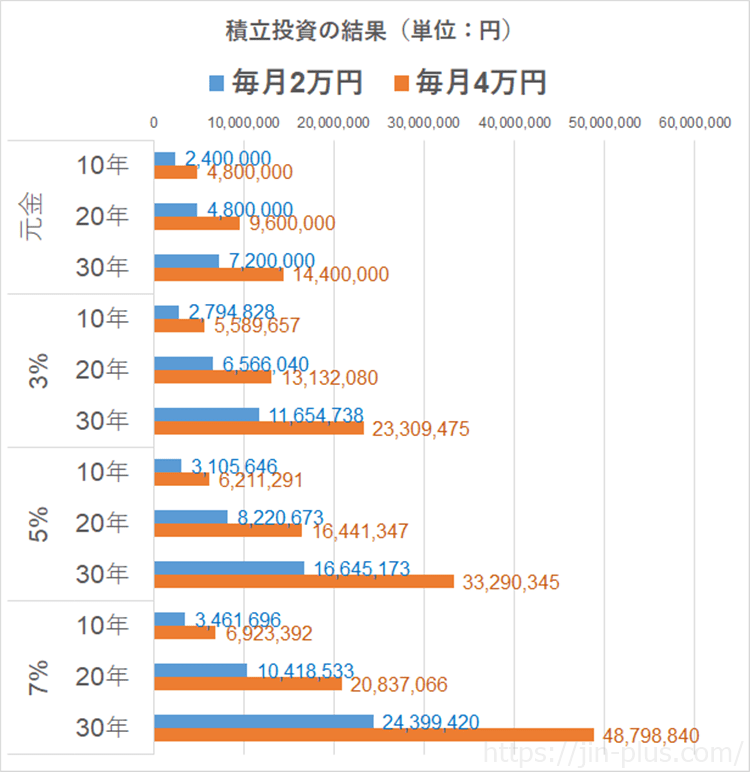

投資による積立効果

では、積立による効果はどのくらいあるか。

- 積立額(毎月2万円、毎月4万円)

- 積立期間(10年、20年、30年)

- 利回り(3%、5%、7%)

で比較してみましょう。

結果を見てみると、

表にすると、こうなります。

| 利回り | 積立期間 | 毎月2万円 | 毎月4万円 |

| 総額 | 総額 | ||

| 元金 | 10年 | 2,400,000 | 4,800,000 |

| 20年 | 4,800,000 | 9,600,000 | |

| 30年 | 7,200,000 | 14,400,000 | |

| 3% | 10年 | 2,794,828 | 5,589,657 |

| 20年 | 6,566,040 | 13,132,080 | |

| 30年 | 11,654,738 | 23,309,475 | |

| 5% | 10年 | 3,105,646 | 6,211,291 |

| 20年 | 8,220,673 | 16,441,347 | |

| 30年 | 16,645,173 | 33,290,345 | |

| 7% | 10年 | 3,461,696 | 6,923,392 |

| 20年 | 10,418,533 | 20,837,066 | |

| 30年 | 24,399,420 | 48,798,840 |

結果を見ると、当たり前ではあるんですが、

長く、多く、高い利回りで運用できれば、大きなリターンをえることができるのです。

利回り7%、毎月4万円を30年間続けていると、元本は約1,440万円ですが、

運用総額は約4,800万円にもなるのです。

30年というのは、30歳から始めて60歳までの期間ですが、

40歳から始めて20年間積立した場合、毎月4万円では、元本960万円に対して、運用利回り7%であれば約2000万円にもなってきます。

月2万円・30年・利回り3%でも1,100万円超えと老後資金の一助になるのは間違いありません。

先ほど見た不足額をカバーできる金額を築き上げることができます。

また、一度に取り崩すのではなく、運用しながら取り崩していけば、より資産を長く保つことができるのです。

毎月積立投資を続けることで不安は解消できる

投資期間を長く取ることで、複利の力が効いてくることは間違いありません。

この複利の力を使うことで、お金の不安の大部分を解消できるのです。

そのためには、できるだけ早く、積立投資を始め、続けていくことですね。

とはいえ、私はリターンを求めすぎて、投資資金を多く取るあまり、日々の生活が楽しくなければ何の意味もないと思っています。

老後のためだけに生きているわけではありませんから。

このため、続けられる投資金額を把握し、それを淡々と続けることが大切です。

もちろん、将来のことはわかりませんが、途中、設定した積立がしんどくなれば、積立額を引き下げるのもいいと思うのです。

積立投資を始めてみよう 人生100年時代と言われるなか、長すぎる老後の生活不安を打ち消していくには、できるだけ長く積立期間を取り、株式のようにリターンを見込める資産にお金を投資続けることがが大切です。

我が家は、インデックス投資を中心に、一部、アクティブファンドで投資をしています。

- 楽天全米株式インデックス(VTI)(楽天証券)

- ひふみ投信

長期で見た場合、どちらが有効かは終わってみなければ分かりませんが、

株式への投資を長期にわたって続けていくこと。

積立投資は私たちサラリーマンが資産形成をしていくために必要な投資手法であることと言えますね。

頑張って積立投資を続けていきましょう。

ではでは。

コメント