マイホームを購入する際には、多くの方が住宅ローンを組むことになります。

住宅ローンを組む際には、最も避けなければならないのは、住宅ローンの借りすぎによって返済が滞り、せっかく買ったマイホームを手放さなければならないことです。

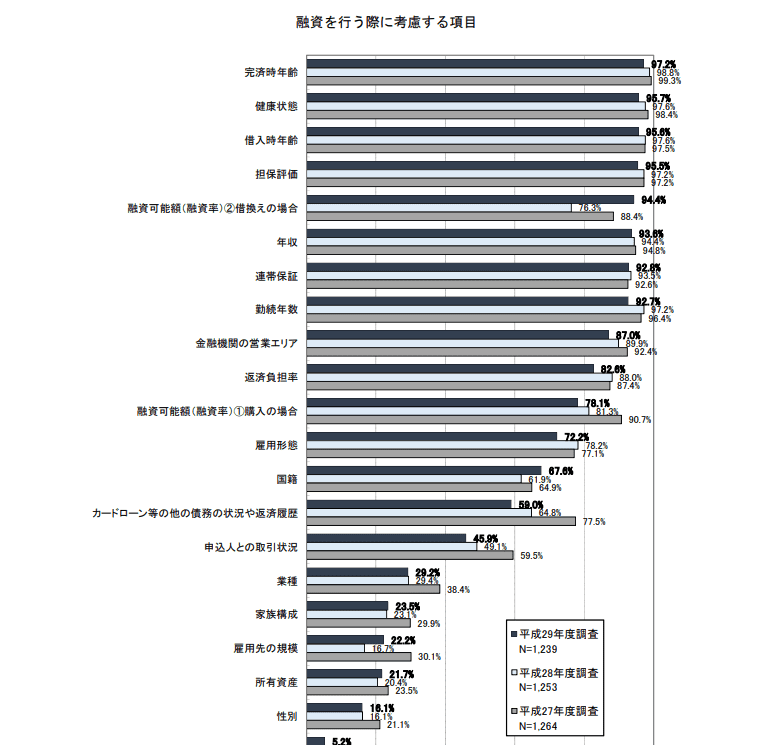

国土交通省の調査によると、住宅ローンを貸す際に重視しているポイントは次のようになっています。

これは各銀行がアンケートで答えたものです。

出典)国土交通省 平成29年度 民間住宅ローンの実態に関する結果報告書

- 完済時の年齢

- 担保評価

- 年収

- 勤続年数

- 返済負担率

などが上位に上がっていますね。

逆を言えば、この重要視されている項目が良ければ、融資を受けやすいわけです。

「銀行が貸してくれる=返済できる」わけではないんです。

住宅ローンを借りる際の4つのポイント

住宅ローンを借りる際に破綻しない4つのポイントをご紹介します。

- 長期のライフプランシミュレーションを組む

- 「家賃と同じの返済額で買える」の謳い文句は無視して、適正借入額を算出する

- 金利を選ぶ(変動金利とフラット35の特徴を把握)

- 繰上返済余力を確認する(繰上返済ビンボーを避ける)

です。

1つずつ見ていきましょう。

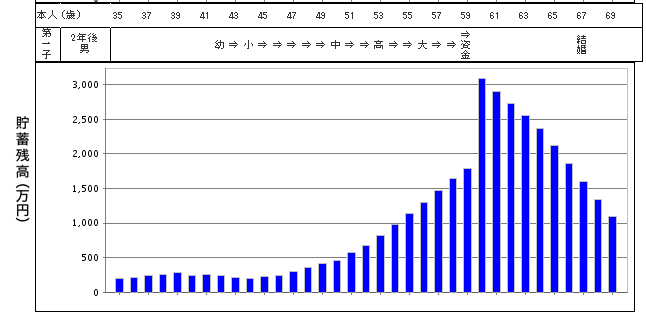

長期のライフプランシミュレーションを組む

住宅ローンとはいきなり違う話ですが、長期のライフプランシミュレーションを組んでみるのが大切です。

こんなやつですね。

単純に言えば、将来の収入の推移、支出の推移を確認することです。

支出面で言えば、子どもがいる(予定を含む)家庭では、教育費という大きな負担が出てきますので、それらを見越しておく必要があります。

私がマンション購入にあたり、家計相談を受けた際には、ライフプランシミュレーションをしてお答えしています。

借りるときは、返せそうだなと思っても、教育費などの必要な資金を考えると、実は厳しい借入額というのを見つけることができます。

面倒くさがらずに絶対にするべきことです。

私が作ったExcelシミュレーションは3分くらいでできるので、割と簡単に見なおせます。

「家賃と同じの返済額で買える」の謳い文句は無視して、適正借入額を算出する

チラシとかでもたまに見ますが、「家賃と同額の返済額でマイホームが手に入る」というもの。

住宅ローンだけで比較していますが、実際には、

- 住宅ローン返済額

- 管理費

- 修繕費

- 固定資産税

- マンションの場合、駐車場代、駐輪場代

- 光熱水費のアップ

がかかってきます。

住宅ローン=家賃の場合は、上記の費用分、足が出てしまうわけです。

戸建てであっても、修繕費用を貯金しておく必要があるので、マンションとあまり変わらないかもしれません。

いずれにしろ、家賃=住宅ローンではなく、

家賃=住宅ローン+@

で最低限考える必要があります。

住宅ローン以外にこうした費用も踏まえて、

最初の長期ライフプランシミュレーションに組み込んでいけば、自分たちの適正な借入額を導き出していくことが可能です。

金利を選ぶ(変動金利とフラット35の特徴を把握)

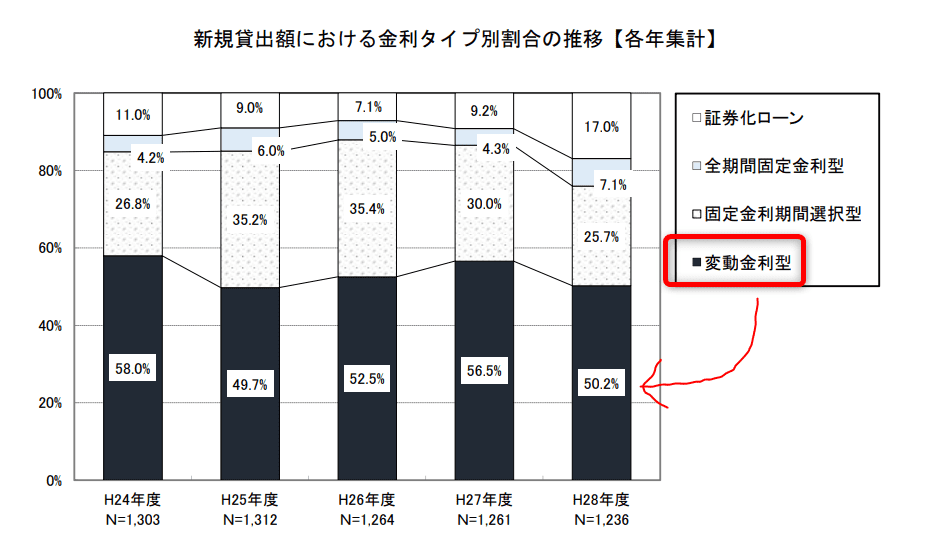

さきの国土交通省の調査によると、住宅ローンを借りている人の約半数は変動金利で借りています。

出典)国土交通省 平成29年度 民間住宅ローンの実態に関する結果報告書 金利

フラット35と比較すると、金利上昇リスクはありますが、魅力的な金利です。

- ARUHI(アルヒ) 1.21%(21年以上借入、2020年10月)

- 住信SBIネット銀行 ネット専用住宅ローン

0.41%

いずれも2021年4月適用金利

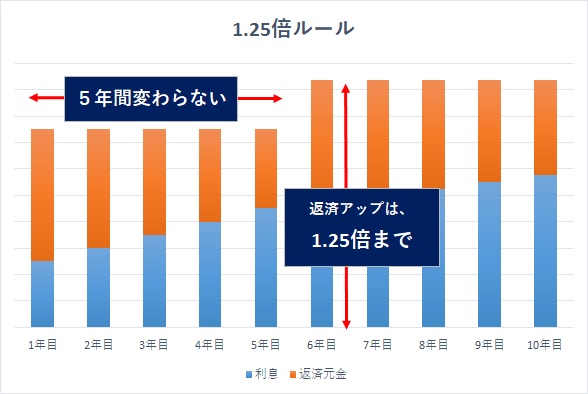

変動金利には2つの特徴があります。

5年ルール:仮に金利が上昇しても、5年間は返済額が変わらない

125%ルール:5年ごとに毎月の返済額は変更されるが、金利上昇しても、その返済額は前回返済額の125%までしか上がらない

このルールがあるため、「安心です」と言われることもありますが、変わらないのは返済額だけで金利は変わっているのです。

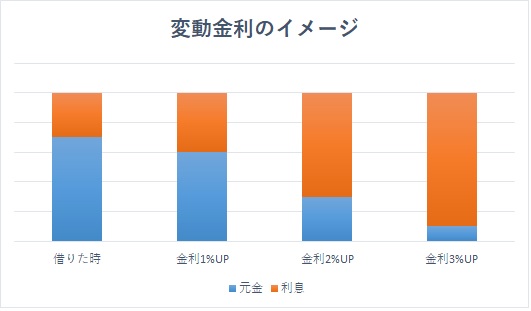

イメージ化すると、

同じ返済額でも、仮に金利上昇があればその中身は、極端な話、利息だらけということもあり得るのです。

最悪は、金利上昇が急すぎると、元金が増えてしまうことです。

例えば、毎月返済額が10万円で、利息が10万円を超えるような場合です。

極端な金利上昇は想定しづらいですが、こうした変動金利の特徴も踏まえつつ、固定金利との差は繰上返済資金として貯めるのが大切です。

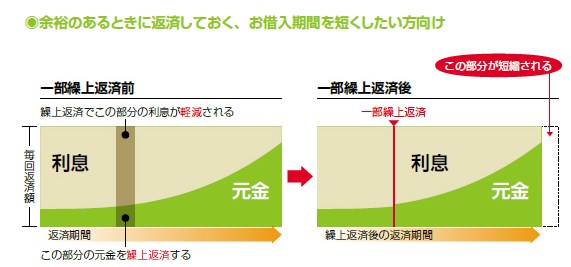

繰上返済余力を確認する(繰上返済ビンボーを避ける)

住宅ローンは完済時の年齢が大切です。

定年の60歳までに完済するのがベスト。

それを超える場合は、定期的に繰上返済をして返済期間を短くすることが大切です。

出典:三井住友銀行

返済期間を短くする繰上返済をすることで、総利息額を減らすというメリットもあります。

しかし、繰上返済が大事だからといって、あまりにし過ぎると、教育資金などに不足が陥る可能性があります。

そのため、やはり長期のライフプランシミュレーションをすることで、それを防ぐ必要があります。

繰上返済の効果は次の記事でシミュレーションをしています。

住宅ローンを借りるのは長期のお金管理をすること

長期のライフプランシミュレーションをすることで、

住宅ローンで陥りがちな、

- 住宅ローンの借り過ぎ

- 頭金の入れ過ぎで予備費不足

- 繰上返済のしすぎで資金不足

などを防ぐことができます。

その「気づき」を与えてくれるのです。

住宅ローンを借りることで、元金部分は強制貯金をしているようなものであり、

完済後は住居費圧縮というメリットがあります。

住居費をどうしていくか。

長期のライフプランシミュレーションを見据えて、住宅ローンを借りる際には考えておく必要がありますね。

今の金利は魅力的な水準と言えます。

これから住宅ローンを借りるときには、甘い誘導文句は無視して、自分の手でライフプランシミュレーションを作り、実際に試算してみることを強くお奨めします。

2021年5月現在の魅力的な住宅ローン

変動金利の人気が高いですが、フラット35も検討しておきたいところです。

変動金利 住宅ローンの比較

変動金利では、0.5%前後の金利と史上最低金利です。団信の保障が充実しているネット銀行の活用を検討してみましょう。

- 住信SBIネット銀行 ネット専用住宅ローン

auじぶん銀行

- イオン銀行

- 三菱UFJ銀行 0.475%(2021年5月適用金利)

フラット35 比較

フラット35は、金利上昇のリスクを排除できる金利プランです。

- ARUHI(アルヒ) 1.21%(21年以上借入、2020年10月) ※9年連続シェアNo.1

- 住信SBIネット銀行

(団信に疾病保障をつけられる)

- 楽天銀行【フラット35】

- イオン銀行

- 優良住宅ローン

コメント