資産運用は失敗すればお金を失うリスクがあります。

一方、資産を増やすリターンもあるため、私は積極的に資産運用をしています。

色々と失敗を経験し、あーこうすればよかったかなと思う点は多々あります。

30代の収入、貯金、将来の年金収入などや、私の反省を踏まえて、もし今から資産運用を始めるのであれば、何がいいかを改めて考えてみました。

30代の収入と金融資産

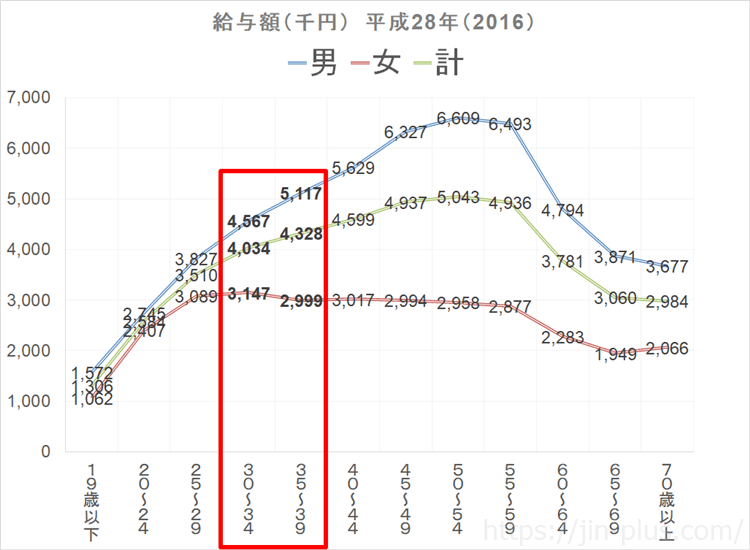

まずは、30代の収入を見てみましょう。

国税庁が実施している民間給与実態調査(2016)で見てみると、次のようになっていますね。

国税庁 民間給与実態統計調査

- 30-34歳 男女合計 403.4万円(男性456.7万円、女性314.7万円)

- 35-39歳 男女合計 432.8万円(男性511.7万円、女性299.9万円)

となっています。

業種によっても異なってきます。

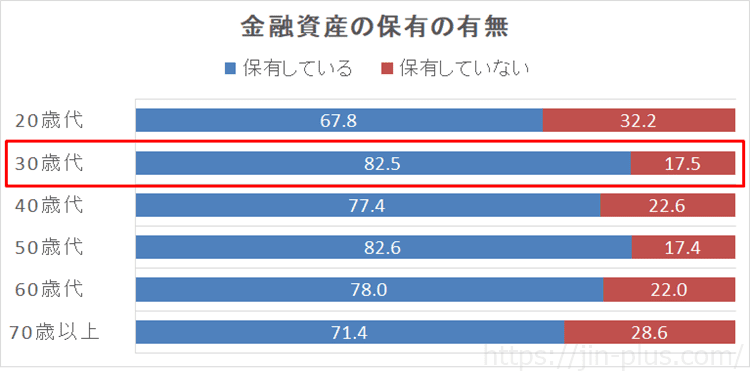

別の調査になりますが、金融広報中央委員会の調査によると、30歳代の約8割は金融資産を保有しています。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

その中身を見てみると、

- 平均値では810万円

- 中央値では500万円

![出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]](https://jin-plus.com/wp-content/uploads/2019/04/421ff1a6c90b4b60f8517377cc4ce089.png)

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

となっていますね。

平均値は、極端に高い、あるいは、低い方がいる場合、それに引っ張られますので、より実態を表しているのは中央値であるといわれます。

そうすると、30歳代は500万円の金融資産を保有しています。

その内訳を見てみると、次のようになっています。

![出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]](https://jin-plus.com/wp-content/uploads/2019/04/72bb3be3defce12a65975c24dfef7e34.png)

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

半分以上が預貯金(55%)であり、資産運用の要となる株式投資はわずか14%。

およそ70万円ほどを株式に投じているのが実態というわけです。

30歳から始める資産運用の手段

大事なことは投資の目的を持つこと

漠然とはじめてしまった反省がある私ですが、「儲けたい」という気持ちよりも、どのようにお金を増やしていきたいかを始める前に考えるのが大切です。

資産運用は多岐にわたるので、何から手をつけていいか分からないというのがあると思います。

このため、漠然と取り組むのではなく、投資する目的を明確にすることが大切です。

- 老後資金を増やすためなのか

- 教育資金を作るためなのか

- 毎年の収入源を作るためなのか

例えば、極端な事例で言えば、給料以外に毎月の収入源が欲しいのに、将来の値上がり益が見込めるインデックスファンドで積立投資をはじめても「毎月の収入源が欲しい」という目的は達成されないのです。

おすすめの投資手法① 値上がり益を得る

投資による収入源よりは、資産の増加を図っていくことが目的の場合、積立投資が良い方法です。

投資信託を利用すれば、毎月少額の積立も可能です。

などのネット証券では、手数料も安く使いやすいため、どれを使ってもいいでしょう。

投資では熱くならずに、感情的にならずに、長く市場に居座ることが大切です。

そのためには、買うタイミングを気にせずにコツコツと積立することとができる積立投資をすれば、普段はすることがないので投資に時間をかけることなく、お金を積み上げることができる。

デメリットは短期で儲かることはないこと。

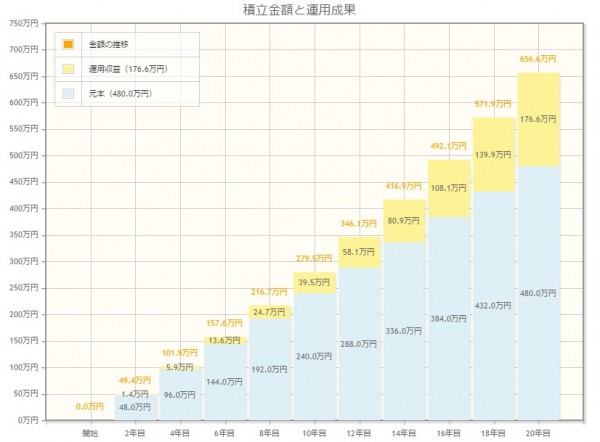

金融庁のシミュレーションサイトを利用してみると、黄色の部分が運用益ですが、10年続けてもそれほど大きくなっていないのが分かります。

資料:金融庁 資産運用シミュレーションにより試算

積立投資では、20年、30年という長い期間をかけていくことが大切です。

我が家は、セゾン投信などへの積立投資を毎月実行しています。

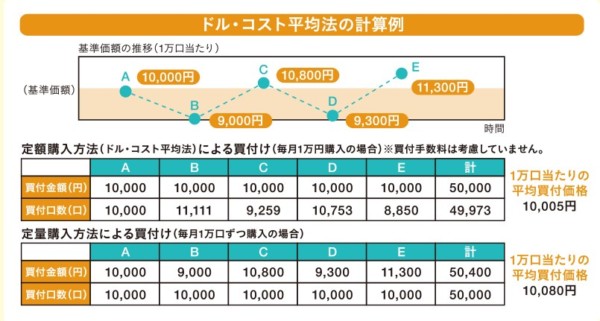

毎月積立投資をするため、価格が高いときには少なく、価格が低いときに多く買うといういわゆる「ドルコスト平均法」を利用することができます。

出典:日本証券業協会

下がっているときには、まだまだ下がるかもという心理が働き投資のチャンスを逃すことがあります。

こうしたことを防いでくれるので、万能な投資手法ではありませんが(そもそもそんな投資手法は存在しない)、市場に長く居続けられる投資手法と言えます。

おすすめの投資手法② インカムゲインを得る

配当金収入や不動産の家賃収入などインカムゲインを得る方法です。

値上がり益を得ることもできるし、インカム狙いであるため、毎年、あるいは、毎月定期的に収入が入るというメリットがあります。

受け取るたびに課税されるデメリットがある点がさきほどと違う点ですが、「早く結果がでる(お金がもらえる)」という点では、投資のモチベーションにもつながります。

配当金ををもらえれば、それが少額でも、お金がお金を生んでくれる実感を得ることができます。

我が家は配当金を重視した投資をしているので、不労所得として入金があるのは嬉しいものです。

高配当株選びでは、

- 減配しにくい安定業種(生活必需品、通信株など)

- 過去に減配していない

- 業績が安定している

などを踏まえるといいですね。

こちらの記事も参考にしてみてください。

我が家もコツコツと配当狙いの投資をしていることで、年間100万円程度の配当金が入るようになりましたので、副収入として最適だと感じています。

30代のメリットは「時間」があること

30代から資産運用を始めるメリットは、長期投資する時間があることです。

お金を増やしていくには、短期で儲かった話などが話題にもなり、ニュースにもなりますが、そういうのを手に入れられるのはごく一部です。

長期で投資をして複利運用をしていくことで、誰でも資産形成に成功するチャンスがあります。

我が家も、この複利運用の力を活かしていくため、長期スパンで投資をしています。

まとめておくと、

- 投資の目的を明確にすること

- 値上がり益期待なら積立投資

- 給料以外の収入源を作るなら配当金狙いの投資や不動産投資

が大切ですね。

我が家は、両方実践していますが、投資の目的を踏まえて、長期目線で始めるのが大切です。

そして、それを続けるのが大事ですね。

最後に、「常に預貯金とのバランスを保持する」ことは忘れないでください。

現金はいざというときに活躍する最強のツールなので、投資のし過ぎで現金不足というのは本末転倒。

生活に対するリスクが上がってしまいます。

30代であれば、貯金の一部を資産運用に回すことも考えてみましょう。

始めるには、まずは少額からです。

何事も経験を積んでいくのが大切ですね。

ではでは。

コメント