当たり前ですが、必要なときに現金が用意できないとその機会をスルーせざるを得ません。

キャッシュ イズ キング。

いつでも使える現金は、最強ですがなかなか貯まりにくいというデメリットもあります。

私たちは、お金を貯めていくときには、『自分たちの環境』を踏まえて、どんな方法が目標に向かって近道となるのかを考えて選択していきたいものです。

道は1つだけではありません。2つ、3つと分散すればいいのです。

何のために貯金をするのか

お金を貯める目的がかなり具体的だったり、あいまいだったりします。

具体的なものと言えば、「子どもの教育費」「マイホームの頭金」などが挙げられます。一方で、あいまいなものは、「とりあえず将来不安だから貯金」というようなものです。

後者が悪いわけでもなく、人生の進み具合に応じて、『何に使うか』を考えていけばいいので、貯金をしていくことは大事なことです。

≫ 貯金を減らしたくない病になって陥った2つの落とし穴とその要因。

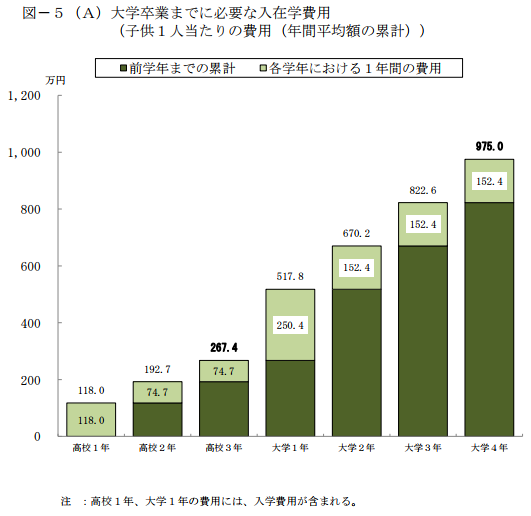

例えば、教育費

出典:日本政策投資銀行 教育費負担の実態調査結果(平成29年01月30日発表)

日本政策金融公庫の調査によると、高校と大学の入学・在学費用で子ども1人・975万円も必要になるという結果もあります。

今後、少子高齢化が加速していきますので、大学生になる子どもは絶対数として減っていきます。一人当たりの単価上昇がじわじわと出てくるのではないでしょうか。

こうした貯金は、確実に貯めなければなりません。

その目的を達成するために、手段は「積立貯金」だろうが「学資保険」であろうが、「株式投資」であろうがなんだっていいわけです。

「学資保険に加入しないほうがいい3つの理由。解約返戻金は必ず知っておこう。」では、学資保険のデメリットに焦点を当てましたが、メリットも大きいものがあります。

学資保険のメリットは、クラウドのように保険会社に預けているお金ですので、途中で解約しない限りは、そのほかの用途に利用されることがありません。

教育費をほかの用途(マイホーム購入など)に使われる恐れはないですね。

自分たちの環境や貯金の状況も変われば、考え方も変わるかもしれません。将来が不確定ななか、柔軟に対応できる貯金法がいいと思うようになっています。

お金は必要なときに使うのが最良の方法

お金を貯める目的は、人それぞれですが、「必要なときに、必要な金額を用意する」というのが大事なことです。

そのためには、手段をどうするのか?

○天引き貯金

○株式投資

○投資信託

○不動産投資

○仮想通貨

など

お金を貯める・増やす方法は色々あるので、自分たちの収入の状況、社会的資本、資産状況などを踏まえて、自分たちに合う最適な方法を選んでいきたいものです。

現金が用意できなくて・・・損切り

必要な学費が用意できなくて、保有していた株を損切りして現金を用意した。

本来であれば、キャッシュで用意しておくべき学費を用意できなくて、保有していた株を売って、現金を作った事例です。

そのまま保有して入れば、2倍・3倍以上になっているはずです。

投資で学費を用意するには、「投資を現金化するタイミング」と「現金が必要なタイミング」が合わないときがあるということです。

このため、私は必要な現金を用意したうえで、一部は投資でもいいという考えです。

教育費を投資で準備したらこうなるんだよ・・・バカな親だなぁと思われた方もいるかと思います。

事情はありますが、恥ずかしながらこれは父の話です。

誰もが知る優良株を保有していましたし、たまたま株安の時期だったので(リーマンショック時!!)、損切りによる損と、売らなければ得られたであろうそのあとの利益も放棄せざるを得なくなっているので、二重に損しているような感じですね。

子どもは進学できたのでよかったわけですが。

お金を貯める目的を明確に

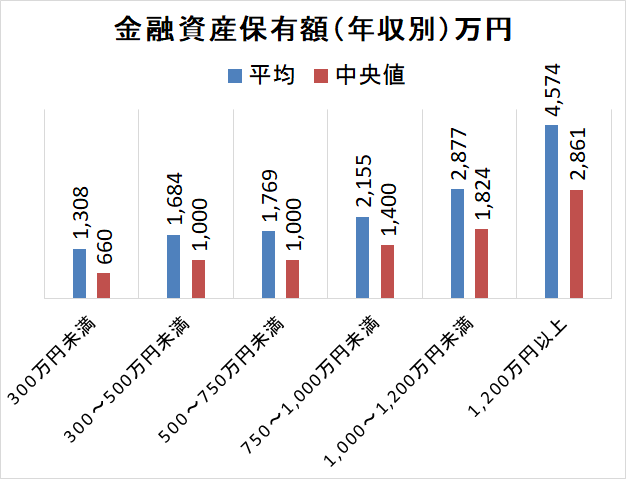

年収別に金融資産保有額を見てみると次のようになっています。

出典:平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

ただ、これより多いから、あるいは、少ないからといっても、貯めるだけではいけません。

繰り返しになりますが、お金は貯めるためにあるものではありません。

「使うために」貯めるわけです。

教育費、マイホーム頭金、自己投資、旅行など色々ありますが、『使う目的』があるわけです。

その『使う』タイミングで必要な現金を用意する。

これが一番ですね。

その目的までの過程は、どの道を歩んでもいいわけです。

遠回りはしますが、確実な「貯金」。

近道であるけれど、道が崩れる可能性のある「株式投資」など。

この手段を選んでいくのは、給料収入の安定度(大企業や公務員は安定度高いですね)、資産状況、家計状況などで判断を変えていくものだと思います。

手段については、情報収集である程度は選別できます。

王道ですが、最後はやはり「自分で経験する」というのが良さそうです。

我が家も収入状況や資産状況を踏まえて、リスク資産を増やすような取組みをしています。

メインは、株式投資ですが、配当金狙いの投資をしているので、年間100万円の不労所得を作れています。

すぐにできたわけではなく、コツコツと積み上げた結果ですね。

先取り貯金や節約するなど王道を外さずに、色々試しながら、目標までの近道をできるように進んでいきたいものですね。

ではでは。

コメント