年収600万円あればかなりゆとりある生活が送れるという記事をスマニューでたまたま読みました。

果たして年収600万円でかなりゆとりある生活を送れるのでしょうか。

年収600万円の私が読むとかなり違和感を覚えました。

年収600万円の手取りはどのくらいでしょうか。

果たして家賃15万円も払えるものでしょうか。

→「年収600万の人の私生活とは?年収アップの秘訣を解説します」

年収600万円でこんな生活ができる!

Photo by rawpixel on Unsplash

記事のことをまとめておくと、

- 月12万円~15万円の家賃が払える

- 住宅ローンは4,000万円借入ができる

- 月の手取りは30万円(ボーナスは4か月)

- 毎月約60,000円の貯金が可能(年間72万円)

- 「メルセデスベンツA180」(約298万円)や「アウディA1」(約249万円)が乗れる

- 年1回海外旅行、年2,3回の国内旅行に行ける(貯金は年間50万円もできる)

- エステやスパ、高級ホテルでの質の高いサービスを受けられる

- 年会費は23,760円のダイナースクラブカードを持てる

- 不動産投資ができる

年収600万円あればかなりゆとりのある生活が送れる

で締めくくられております。

年収600万円になれば、こんな夢のような生活ができるのでしょうか。

私の年収がちょうど600万円なので、記事を読んで唖然としました。

年収600万円は税率が低いから憧れ

確かに、年収が上がると税率が上がります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

ただし、低い年収が高い年収を手取りで上回ることはあり得ませんので、税率が低いから憧れるというのは違和感を覚えます。

年収600万円の人は年収900万の人が所得税率33%に対して、税率が20%と比較的低い数値となっています。高収入に比べて所得税率が比較的低いのも、年収600万円に憧れる大きな理由といえます。

税率は増えても手取りも増えますので、年収が高い方がよりいいです。当たり前ですが。

夫婦共働きであれば、この理論はあてはまりますけどね。

年収600万円だと月手取り30万円!?

手取り金額が470万円から490万円になるため、ボーナスを4ヶ月分として考えると、約480万÷16で毎月の給料は約30万円です。決して裕福な家庭と言い切れる手取り給与ではありません。

計算が乱暴です。

年収600万円でボーナス4か月であれば、月の手取りは30万円もありません。私が年収600万円ですが、月の手取りは25万円ほどです。

なぜなら、ボーナスは住民税が差し引かれませんが、毎月の給料は住民税が差し引かれます。

住民税以外にも会社の福利厚生費などは、ボーナスは差し引かれず、毎月の給料から差し引かれることが多いと思います。

意外と月の手取りは低いんですよね。

年収600万円だと手取り460万円くらいです。

家賃12~15万円の部屋に住めるのだろうか

家賃12万から15万のところに住める

手取り25万円で12万円の家賃を払えば、住居費は48%にもなり、破たんまっしぐらです。

15万円であれば、60%にもなります。

想像してみましょう。

給料が入った瞬間に、家賃で半分なくなるのです。

残り半分で、食費や通信費、交際費、光熱水費を払えば一体いくら残るのでしょうか。

私は額面ベースではなく、すべて手取りで計算すべきだと思っています。使えないお金も含まれた額面で割合を求めても無意味だからです。

そして、住居費は手取り25%以内が基本です。

年収にもよりますが、これ以上住居費の割合を増やすと、貯金余力が乏しくなり、また、遊ぶ余力も減っていきます。

総務省・家計調査(収支編)2017年のデータで見てみましょう。世帯人員3.32人と単身世帯ではありませんが。

| 食料 | 67,744円 | |||

| 光熱・水道 | 20,508 | |||

| 家具・家事用品 | 8,612 | |||

| 被服及び履物 | 11,071 | |||

| 保健医療 | 9,828 | |||

| 交通・通信 | 48,593 | |||

| 教育 | 11,685 | |||

| 教養娯楽 | 23,498 | |||

| その他の消費支出 | 53,904 | |||

| 合計 | 255,383 | |||

これに住居費12万円~15万円を上乗せすると、月37万円~40万円にものぼります。

また、月6万円の貯金ができると書いていましたので、手取り月43~46万円がないと相当厳しいのではないでしょうか。

仮に住居費25%ルールを守れば、月6万円ほどになるので、このくらいの水準であれば、貯金余力も多少出てきますが、ほかの支出を抑えないと毎月貯金は厳しいくらいです。

借りられる住宅ローンの借入上限額は約4000万円ほど

住宅ローンを借入られる上限額は、年収によって決まります。

例えば、ある銀行の返済比率(年間の住宅ローン返済額が年収に占める割合)35%の場合で計算します。

600万×35%は210万なので、借りられる住宅ローンの上限額は年間の受託ローン支払い額が210万までの金額ということになります。

上限額の計算は、各金融機関によって定められている審査基準が異なる為、多少金額が変わる可能性もありますが、年収600万円の場合、最大約4000万円ほどの借り入れが可能です。(審査金利4%返済期間35年の場合)

年収600万円で4,000万円も借りると破たんものです。

よく住宅ローンは”年収ベース”で計算されますが、先ほどと同様、使えないお金を含む年収で考えても全く意味がありません。

手取りベースで返済できるかを見ていくべきです。

それに、私が見る限り、この超低金利時代において金利4%の住宅ローンは見たことがありません。

ちなみに、フラット35の金利は次のようになっています。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

固定金利でさえ1%程度の金利です。

変動金利であれば、 三菱UFJ銀行 が0.475%(2021年5月適用金利)となっており、4%とは程遠い水準です。。。

ステータスを求められるのか

私はステータスにお金をかけだすと、それがほかにも影響すると考えています。

- 「メルセデスベンツA180」(約298万円)や「アウディA1」(約249万円)が乗れる

- 年1回海外旅行、年2,3回の国内旅行に行ける(貯金は年間50万円もできる)

- エステやスパ、高級ホテルでの質の高いサービスを受けられる

- 年会費は23,760円のダイナースクラブカードを持てる

いい車を持っているのであれば、いい服を着たいし、時計も身に着けたい。

そういう感情が芽生えてくるのではないでしょうか。

たかだか年収600万円程度で、こうした贅沢はかなり無謀です。

年収600万円では大して贅沢はできない

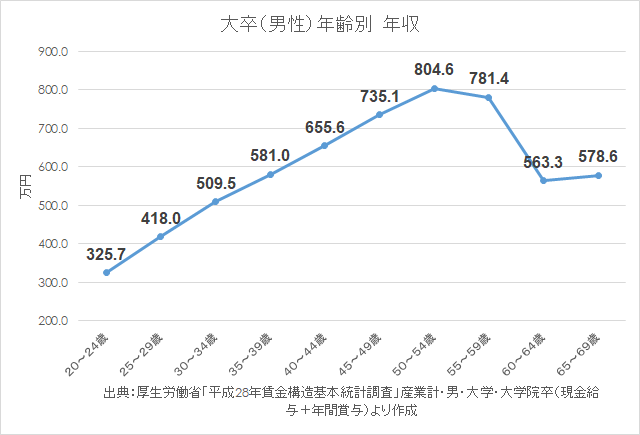

年収600万円は、大卒(男性)で30代後半から40代前半が多いですね(統計上)。

年収600万円では、手取り460万円程度で、ボーナス4か月だとすれば月々25万円ほどです。決して贅沢できる水準ではなく、毎月カツカツという家庭が多いのではないでしょうか。

将来の選択肢を増やすための貯金をしていくにも、固定費を上げすぎないことは絶対条件です。

それに、残業天国にならない前提であれば、年収は高いほどいいと思っています。

収入が増えれば増えるほど、貯金余力は上がっていきますからね。

それでも、支出スピードを上げずに、あるいは緩やかにしておけば、きちんと貯金を増やしいけるものです。

年収600万円に夢を見過ぎず、「住居費」「保険料」「通信費」「教育費」などの固定費を適切な範囲に抑えることがとても重要だと改めて感じます。

同じ年収600万円でも、夫婦ともに600万円であれば、税率面でも一人で1,200万円稼ぐよりも有利ですね。

ではでは。

古い本ですが、貯金の本質がよくわかる良書です。

年収600万円で住宅ローンを組んだ場合はどうなるでしょうか。

年収600万円のふるさと納税限度額についてまとめています。

コメント