最近、パワーカップルという言葉を知りました。

ここでのパワーカップルは夫婦ともに年収700万円以上という共働き世帯をいうそうです。

子どものいないDINKSも含まれていますし、子どもがいる家庭も含みます。

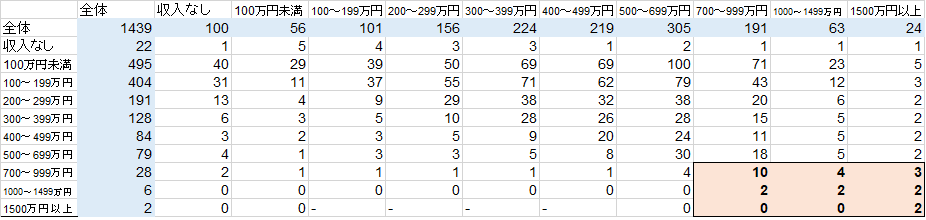

ちなみに、平成28年(2016)労働力調査によると、年収700万円以上の共働き世帯はわずか1.8%(25万世帯)となっています。

○年収700万円以上の共働き世帯 1.8%(25万世帯)

○夫婦のみに限ると、2.2%(10万世帯)

○夫婦と子供がいる世帯 1.8%(14万世帯)

出典:労働力調査(平成28年)より作成

子どもがいる世帯でも、1.8%(14万世帯)いるんですね。

1人で年収1,000万円以上というのは、なかなか難しい。

しかし、夫婦ともフルタイムだと達成できる可能性が上がってきそうです。

そうしたパワーカップルは、どんな家に住むことができるんだろう?

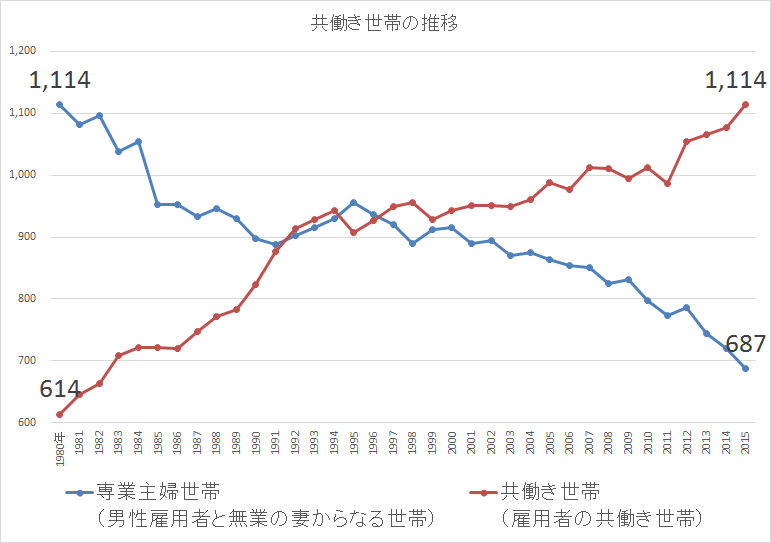

共働き世帯がいまや主流に

資料)厚生労働省「厚生労働白書」、内閣府「男女共同参画白書」(いずれも平成26年版)、総務省「労働力調査特別調査」(2001年以前)及び総務省「労働力調査(詳細集計)」(2002年以降)より作成

私の周りを見渡しても、共働き率はとても高いです。

私たちが子どものときには、専業主婦家庭が多かったですが、今では完全に逆転していますね。

そんななかでも、夫婦ともに年収700万円以上の共働き世帯は1.8%(25万世帯)と、世帯年収1,400万円というすごい世界です。

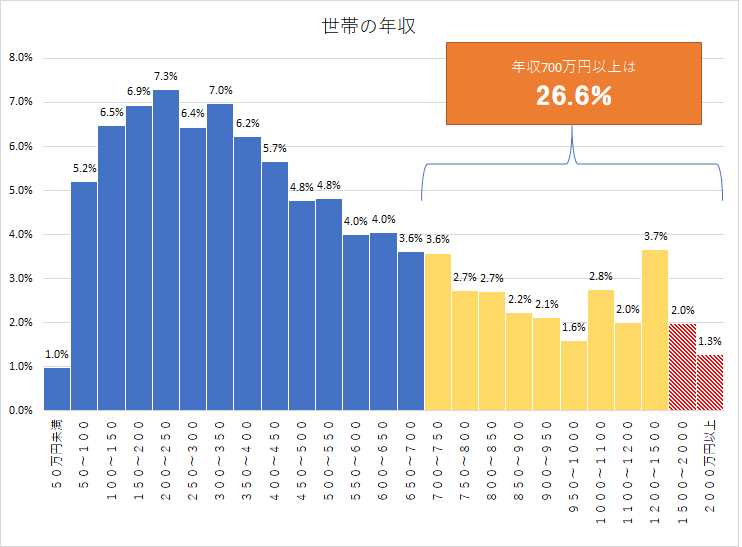

資料:平成28年労働力調査より作成

私の同僚の世帯年収が2,000万円を超えているって聞いたときには仰天しましたが、1,400万円でもすごいですね。

ちなみに同僚のご主人がお医者さんと聞いて、納得できました。

話を戻して、世帯年収が700万円以上の世帯は4人に1世帯(26.6%)がそうですが、1500万円以上となるとわずか3.3%です。

資料:平成28年国民生活基礎調査より作成

いずれにしてもすごいですね。

年収700万円×2の世界

年収700万円だと手取り額は、粗い計算ですが、560万円(700万円×0.8)ほどになります。

参考 デジットさんの手取り計算

ボーナスを120万円と仮定すると、月給(手取り)では387,000円ほどですね(580万円÷12月×0.8)。

夫婦ともに年収700万円と仮定すると、2倍した手取り月給だけで774,000円にもなります。す、すごいですね。毎月ボーナスですやん・・。

どんな家に住めるのか

手取り金額の20%を住居費に充てるとすると、月77,400円です。

夫婦二人で考えると、月に155,000円を住居費として考えることができますね。

変動金利0.5%で考えると、一人約3,000万円の住宅ローンを借りることになります

(年収負担率ではわずか13%程度。年収負担率の上限は35%なので実際はもっと借りようと思えば借りれます。

また、フラット35の1.1%と仮定しても、一人2,800万円を借りることができます)。

夫婦ともに住宅ローンを借りれば、6,000万円もの住宅ローンを活用することができるんです。すごいですね。

SUUMOで検索してみると、武蔵小杉の立派なタワーマンションがヒットしました。

出典:SUUMO

頭金なしでも6,000万円のマンションを購入できるんです。。すごすぎる。

しかも、今回の試算はしっかりと貯金をしていくために、住居費を月給の手取り20%と抑えているにもかかわらず、夫婦二人ですのでかなりハイグレードな住宅を狙うことができますね。

これに頭金を加えると、さらにすごいことになりそうですね。

住宅ローン控除もダブル

夫婦が2人で住宅ローンを借りることで、さらにいいことがあります。

いま、ご想像されたとおり!

住宅ローン控除を二人とも使えるんです。

借り入れ後の10年間、年末残高の1%の所得税が控除されるので、税金控除の金額も大きくなりますね。当然ながら、夫婦がそれぞれ住宅ローンを組む必要がありますが。

粗い試算ですが、10年間で2人に戻ってくる住宅ローン控除は、約500万円にもなります。

住宅ローン減税は収入が大きいほどメリットがあるので、あえて住宅ローンを多く借りるというのも一つの手ではありますね。

≫ 夫婦で住宅ローン減税は受けられるの?そのメリット・デメリットとは?

貯金もしっかりできる

今回のシミュレーションでは、住居費を手取り20%に抑えています。

その結果、貯金もしっかりすることができます。

総務省の家計調査によると、年収1250~1500万円世帯の住居費を除いた1か月の消費支出は約430,000円くらいです。

住居費に約15万円を使ったとしても、約20万円を毎月貯金することができます。これ以外にボーナスの7割を貯金に回すと考えれば、+約140万円の貯金です。

月給からの貯金と合わせれば約380万円と年間400万円近い貯金をすることができるってことですね。すごすぎる金額です。

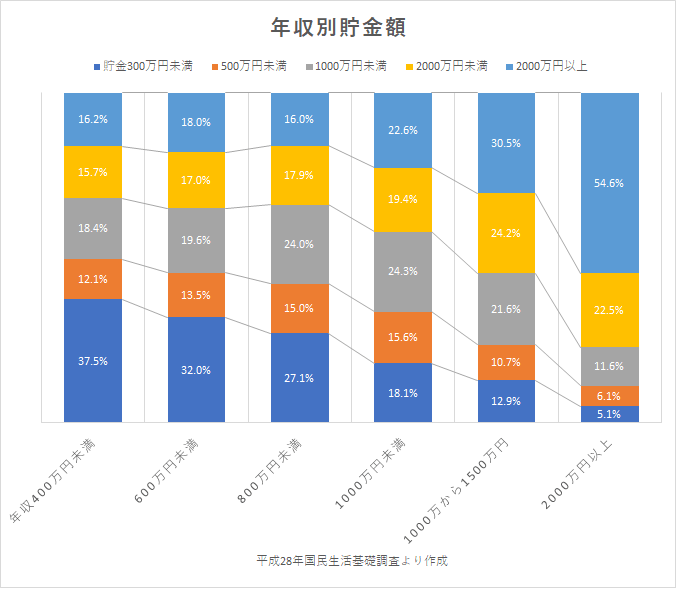

世帯年収が1,000万円を超えると、2000万円以上の貯金を有するのが3人に1人(30.5%)とかなりの割合です。

年収が上がっても生活に必要なお金が急激に上がるわけではありません。

上がった収入をその分貯金に回せば、筋肉質の家庭になっていきますね。

ダブル700万円のパワーカップルはすごかった

簡単にまとめておくと、こんな感じです。

○夫婦ともに年収700万円以上の世帯 1.8%(25万世帯)

○世帯年収 1,400万円(700万円×2)

○手取り月給合計 774,000円

○一か月の消費 430,000円

○ボーナス合計 240万円(税引き前)

○年間可能貯金額 380万円(月給から240万円+ボーナスから140万円)

○住宅ローン 3,000万円×2(住居費を手取り20%とした場合)

○住宅ローン控除 10年間で約500万円(1人約250万円)

自分の家計と比べてしまって、あまりにもみじめになるので、この辺で終わりにしておきます。

例え、年収が高くても固定費である住居費が高すぎると、家計が回らなくなります。年収が高くても貯金ができていない層が一定いるのは、こうしたことだと思います。

私の経験上、住居費は月給手取りの20%以下が理想的です。

銀行などが言われる年収負担率を目安にするのは危険だと考えています。

≫ マイホームは「年収の5倍まで」と考えると痛い目を見る。安易な予算アップは危険

パワーカップルになるのは、とてもじゃないが目指せませんが、夫婦共働きによる複収入化は大事にしたいところですね。

ちなみに、夫婦ともに年収500万円以上の共働き世帯に限ると、5.8%(84万世帯)と言う結果でした。

収入の複収入化は、実践しておくことで強固な家計に近づいていきますね。

ちなみに、身近にいるパワーカップルに話を聞くと、学ぶべき点は収入アップとその分散化だと感じました。

彼らは、住居費をそこまでかけずに、投資なり資産運用もきちんと考えて実行しているんですね。

マネーリテラシーも高いのです。見習いたい。

ではでは。

コメント