「子ども2人を育てるシミュレーションを実施すると年間最大300万円赤字のときも。」の記事でライフプランシミュレーションを実施しました。

このときは、世帯年収800万円で給料がほとんど上がらないと想定して、やや大ざっぱにシミュレーションを実施していました。

これでは、我が家が2人目を考える際に参考になりにくいと思ったので、再度、シミュレーションをしてみることに。

このシミュレーションは、あくまでシミュレーションですし、実際そのように人生が動いていくわけではありませんよね。

途中でママが退職、あるいは、パパが退職するという想定外のこともあるわけです。

そのようなことがないという前提ですが、『いつ』『何に』『どのくらいのお金がいるか』を把握して、それに備える行動の『気づき』を得るためにするものです。

ライフプランシミュレーションを実施

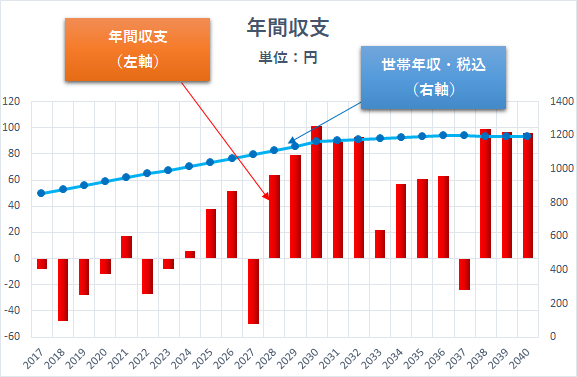

今回、設定したライフプランシミュレーションの前提条件はこのように設定しました。

直近の年収や過去の年収増加率を参考に設定しています。

パパ 年収600万円(年収増加率3%)

ママ 年収250万円(年収増加率1%)

パパ 退職金2,000万円、ママ800万円

子ども 1歳から保育園、大学以外は公立、大学は私立文系×2人

貯金 1,500万円でスタート

◎旅行・趣味など 年60万円/毎年

◎車 なし

また、今回は4つのライフプランシミュレーションを利用してみました。

完全に前提条件を一致させるのは難しかったのですが、できるだけ近い状態で実施。

60歳(約6,000万円貯金)金融庁 ライフプランシミュレーション

金融庁のライフプランシミュレーションは、3分くらいでできる超簡単シミュレーションです。質問に答えていくだけなので、とにかく時間がない方にもサクッと利用しやすいです。

これは、前提条件を投入しない(できない)でシミュレーションを実施。

すぐにグラフ化をしてくれるので、視覚的にパパッと把握することができます。

ただ、具体的な数値は分からないですが、目安として利用するのはいいですね。これだと、60歳時点では、貯金が6000万円(+約4,500万円)となっています。

年間約180万円(4500万円÷24年間)の貯金が継続出来ているという計算ですので、教育費ピークである子どもが大学生4年間(×2)を乗り越えることができれば、現実味はありそうですね。

Pickup! 金融庁 ライフプランシミュレーション

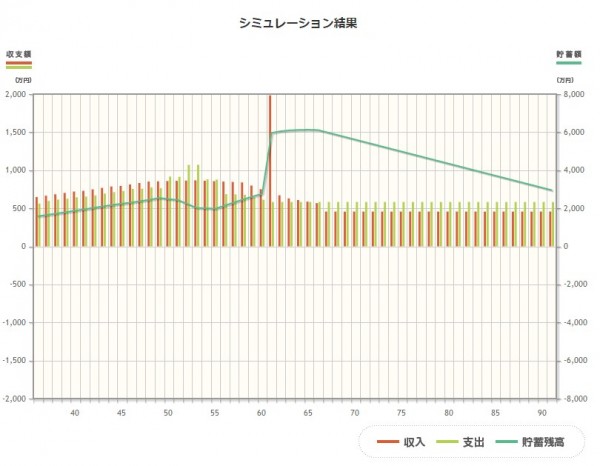

60歳(約6,000万円貯金)スルガ銀行 ライフプランシミュレーション

Excelにも貼り付けができて、自在に使いやすい「スルガ銀行 ライフプランシミュレーション」。「子ども2人を育てるシミュレーションを実施すると年間最大300万円赤字のときも。」でも使用しました。

このツールでも、退職時には約6,000万円の貯金がある計算。ただし、退職金が2800万円(パパ2000万円+ママ800万円)込みですので、実質は3200万円(+1700万円)となっています。

1700万円÷24年=年間貯金はわずか70万円(平均)となっており、たいして貯金ができないことが分かりました。

Excelに収支表を落とせることができるので、グラフ化してみると子どもが小さいときなどは赤字ですね。年間貯金が100万円を超えることがないというのも結構危機的な状況。

なにかあれば、満足に貯金ができないことが分かりました。むむむ。

また、これは、ママの産休・育休の場合は収入が5割くらい減りますがそれが反映されていないので、現実はもっと厳しいですね。

Pickup! スルガ銀行 ライフプランシミュレーション

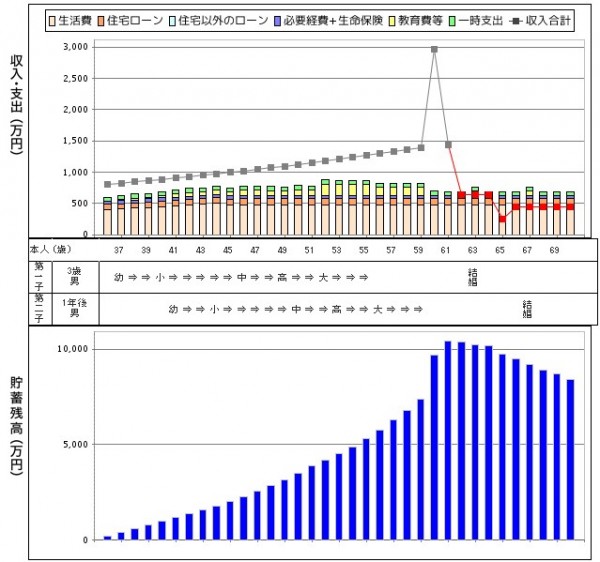

資産1億円?! 住宅金融支援機構 ライフプランシミュレーション

あと2つ、シミュレーションツールを使ってみます。もう少しお付き合いください。

フラット35を提供している住宅金融支援機構のツールを利用してみました。ちょっと設定が面倒です。

これによると、退職時に1億円超え!?

えっ!ホント!?

ビックリするような結果でした。

1億円から退職金を除くと、7200万円(+5700万円)となっており、年間平均約237万円の貯金ができている計算です。

過去の貯金額の推移を踏まえると、237万円という貯金額は非現実的な金額ではないのですが、それがずっと続くかというとちょっと疑問です。

Pickup! 住宅金融支援機構 ライフプランシミュレーション

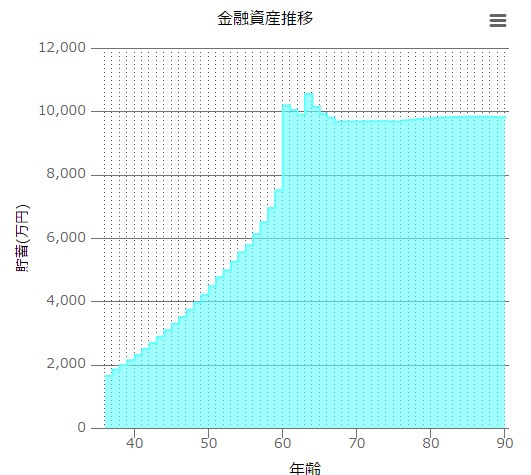

こちらも資産1億円!? シミュライズ (日経styleで利用されています)

日経新聞の特集であるNIKKEI STYLEの「世帯年収900万円夫婦の子育て 何人までなら大丈夫?」で知ったのですが、シミュライズというシミュレーションツールがあります。

これは、かなり詳細に設定をすることができるので、やっているとあっという間に時間が過ぎてしまいます。

なので、時間がある方向けだと思います。

こちらも定年時に資産1億円というビックリするような数字が出てきました。ホントかな・・・。

Pickup! シミュライズ (日経styleで利用されています)

めざせ1億円!

定年時に1億円というとんでもない構想ではありますが、年間約220万円の貯金を24年間継続することができれば、達成できる可能性がありそうです。

ただ、ライフスタイルの変化、収入の変化、24年間このまま過ごせるとは思っていないので、かなり高い目標であると思います。

共働きでなくなったら、さらに厳しい現実が待っています。

現実的には、シミュレーション2つ目のスルガ銀行 ライフプランシミュレーションで実施したように年間貯金70万円~100万円で、定年時に退職金込みで6,000万円というのが現実路線でしょう。

でも、それで終わりたくない!!

1億円達成に必要な「年間+100万円貯金」。

月額8.3万円というかなり高い貯金額が必要ですが、収入を増やす以外には達成できそうにもありません。

目標は高いほうが人生はおもしろい。

と、1億円という数字ではなく、子ども2人を育てていくのに、過度なお金の不安を持たなくても日々頑張ればいいのかな?というのが今回のシミュレーションの趣旨でしたw

(ちなみに、2人目の予定はまだありません)→生まれる予定ができました!

気にしすぎてもよくないですので、きちんと毎年貯金を積み重ねていきたい。

ではでは。

Pickup! 資産1億円を作りたい!経済的に独立していくためにマネープランを考える

コメント