購読している日経ヴェリタスで、タワマンの特集をしていました。

最近のマンションはタワマンしか売れない状況で、また、そのターゲット層は富裕層やパワーカップルだそうです。

一般サラリーマンには高嶺の花となっていますね。

年収700万円以上の共働き世帯をパワーカップルと言います。世帯年収だと1,400万円を超えるわけです。すごいですね。

わずか1.8%しかいないようです。恵まれたエリートたちとも言えますね。

○年収700万円以上の共働き世帯 1.8%(25万世帯)

○夫婦のみに限ると、2.2%(10万世帯)

○夫婦と子供がいる世帯 1.8%(14万世帯)

出典:労働力調査(平成28年)より作成

スゴイ世帯です。

マンション価格は高騰していますが、こうしたパワーカップルをターゲットにしています。

世帯年収1400万円で7600万円の住宅ローンを組んでいる事例もあるらしい。

マンション購入者の7割は共働き世帯

長谷工ハーベストによると、マンションの購入者のうち、

- 共働き世帯 62% (10年前の2007年は45%)

と大きく増えています。

20代だと約8割、30台だと約7割が共働き世帯だそうです。

フルタイムダブルインカムでしょう。

7,600万円の住宅ローンだといくら払っているの?

以前、まとめた記事からの引用ですが、世帯年収1400万円の場合、1か月の手取り給料は774,000円にもなります。すごすぎる数字です。

○夫婦ともに年収700万円以上の世帯 1.8%(25万世帯)

○世帯年収 1,400万円(700万円×2)

○手取り月給合計 774,000円

○一か月の消費 430,000円

○ボーナス合計 240万円(税引き前)

○年間可能貯金額 380万円(月給から240万円+ボーナスから140万円)

実際に、7,600万円の住宅ローンを借りた場合はどうなるのしょうか。

35年借入する場合で、

- 変動金利:住信SBIネット銀行のネット専用住宅ローン

0.41%(2021年4月適用金利)

- フラット35(固定金利): ARUHI 0.97%(2021年4月適用金利、団信なし、当初10年間は▲0.25%)

この条件で試算してみました。

| 住信SBIネット銀行のネット専用住宅ローン |

ARUHI | |||||||

| 月の返済額 |

|

|

||||||

| ボーナス月の 増額分返済額 |

– | – | ||||||

| 年間返済額 |

|

|

||||||

| 借入期間 | 35 年 | 35 年 |

変動金利の場合、35年間、同じ金利が続く可能性は低いと考えられますが、シミュレーションをシンプルにするため、同じ金利としています。

月に約20万円の住宅ローン返済となっていますね。

マンションの場合、管理費や修繕積立金があるので、合計で+40,000円くらいかかってきます。

すると、毎月約25万円の住居費というわけです。

250,000円÷774,000円=32.3%と、家計収入における住居費の割合は高くなっています。しかし、それでも残り50万円もあるので、十分に貯金できる支出です。

世帯年収1,400万円もあると、7,600万円の住宅ローンでも余裕!

というわけですね。

すごい水準です。

世帯年収1,400万円を35年間維持できるかどうかは不明ですが。

徒歩5分以内のマンションを狙え

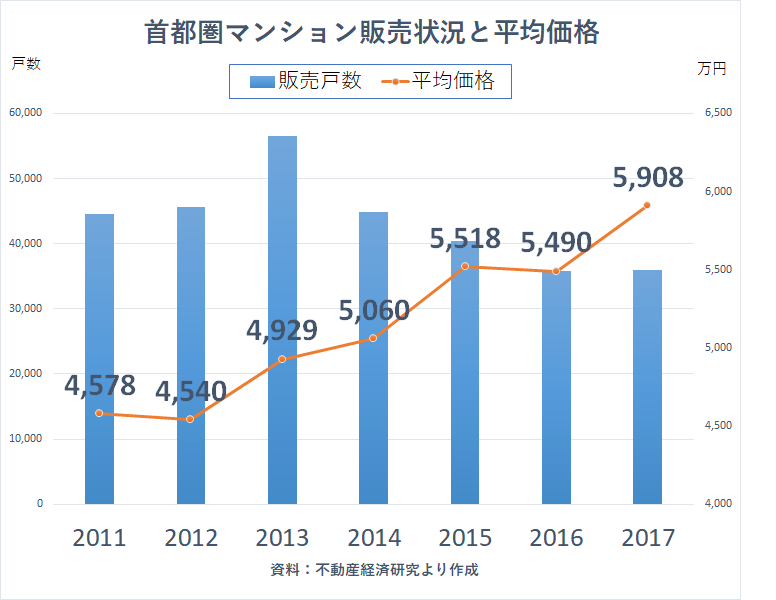

不動産経済研究所によると、2017年度の首都圏で分譲されたマンションの平均価格は5,900万円を超え、1990年度の6,200万円台以来だそうです。

参考 新築マンションは27年ぶりの高値。パワーカップルでようやく買える水準か。

2017年度に首都圏で分譲されたマンションは3万6837戸と最盛期である2000年度に比べて6割も減っているようです(不動産経済研究所)。

駅前の用地も限られているので、タワマンが最適だそうですね。

マンションの供給は駅近に偏っており、また、駅から遠くなるほど不人気度があがっているようです。マンションのなかでも二極化が鮮明になってきていますね。

また、50代やリタイア世代など子どもが巣立ったことで、利便性の高いマンションへの買い替えも進んでいるようです。

都心で割安戸建ても

マンション価格が高騰しすぎて、一般サラリーマンに買える水準ではなくなってきています。

そんななか「都心」に「値ごろ感」のある戸建て物件の展開で勢いに乗りまくっているのがオープンハウスという会社です。

東京23区内での販売が7割を占め、平均販売価格は土地代含めて約4,400万円。

新築マンションが6,000万円近いですから、それに比べるとかなり割安ですね。

キャッチフレーズが「東京に家を持とう」ですからね。

資料:2017年9月期ビジネスレポート(オープンハウス)

戸建て事業は4年で3倍にも膨れ上がっていますね。

収入の持続がカギ

住宅ローンの返済は長く続くものです。

そのため、今の収入が続くかどうかは分からないので、借り過ぎに注意する必要がありますね。

今の低金利は借りる側にとっては、とても有利なので ARUHI などで借りられるフラット35(固定金利)をまず検討し、返済に余裕があるのであれば、変動金利を検討するというのが良さそうです。

支出を小さくしておけば、収入が減った場合にも対応しやすいので、住宅ローンは借りられる額を借りるのではなく、「返していける額を借りる」というのが王道。

タワマンが絶好調ですが、その高すぎる買い物を維持できる収入を持続させることがカギとなりそうです。

それにしてもすごい世界だ。

4,000万円超える住宅ローンは、想像すらできません。

マイホーム選びは、物件探しが重要です。

どうやって物件を探したらいいか分からない・・・って方は、あまり知られていないサイトですが、「タウンライフ不動産売買」がおすすめです。全国300社以上も登録されていて、信頼できる不動産会社なのです。

なにより、未公開情報が多数掲載されていて、会員登録している方に教えてくれるのです。会員登録はたったの60秒ですることができるんです。

複数の不動産会社の比較も簡単にできるので、とにかく便利。なにより、不動産は情報が大事ですから、家探しには必須と言っても過言ではないですね。

あなたがこれから、マイホームを探されるのであれば、登録しておけば、物件情報をあなたの手元に届けてくれる強い味方となってくれます。

今すぐタウンライフ不動産売買を見てみる

コメント