首都圏の新築マンション価格が27年ぶりの高値をつけたそうです。

なんとバブル最盛期以来の水準です。三井不動産や住友不動産など俗にいうメジャーセブンと呼ばれる大手7社が供給するマンションのシェアは、なんと5割近い水準です。

マンションは住むものなので、投資とは違いますが、買い値が高すぎると、住宅ローンなど住居費が家計を圧迫します。

自分たちの収入が永遠に続くものとは思わず、下がった時にでも払っていけるか?という視点が大事なのではないでしょうか。

マンション価格はもう手の届かない水準

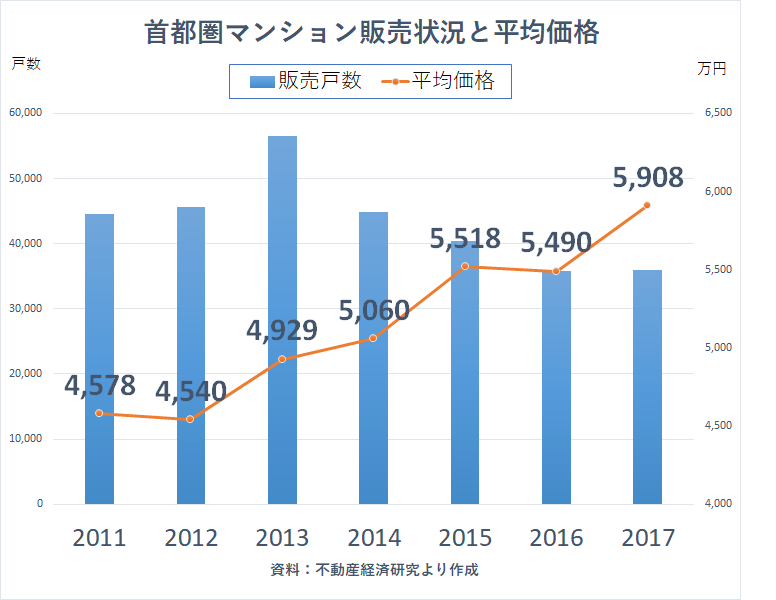

首都圏の新築マンションの平均価格(2017)は、5,908万円と前年より7.6%も高くなっています。

2016年より400万円くらい上がっています。2011年と比較すると1,500万円くらい上がっているので、もう仰天の価格水準です。

億ションと呼ばれる1億円以上のマンションの販売戸数が1,928戸と1990年以来の高い水準なので、こうしたことも平均価格を上げる要因ですね。

人口が集中する首都圏は、収入が高い層も多いので、まだまだ需要はありそうですが、若いファミリー層は低調のようです。

さすがにこの金額のマンション買っていたら、破たんものです・・・。

近畿圏のマンション価格は下落

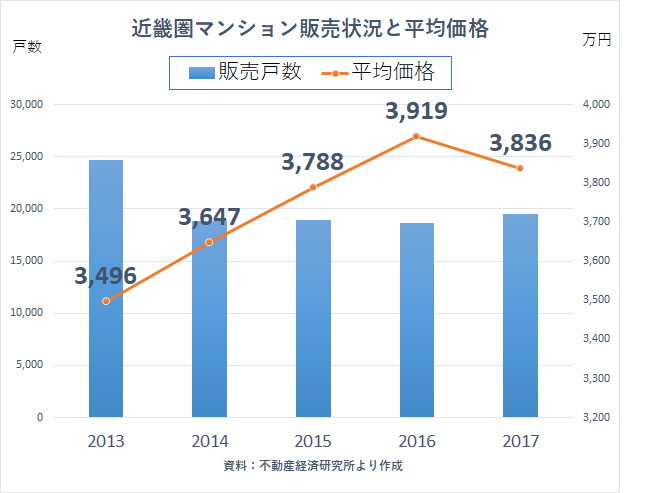

ちなみに、近畿圏のマンション販売状況も出ていました。

大阪市や京都市などの大都市がある近畿圏ですが、東京一極集中の影響で人口は減少傾向です。首都圏と違って、▲2.1%の下落とやや一服感が出ていますね。

中古マンションも上昇

東京カンテイの発表資料(PDF)によると、2017年の中古マンション平均価格(70㎡換算)は、首都圏が3,577万円(前年比+2.9%)となっています。

近畿圏は、2,118万円(前年比+4.0%)です。

中古マンションは、新築と比較すると、買いやすい水準と言えます。

マンションは特に立地が重要ですので、新築よりも”立地”を重視したほうが、生活もしやすく、資産価値も下落しにくいですね。

パワーカップル(700万円以上×2)

今の買い手は、家計に余裕のある共働き世帯が多いようです。

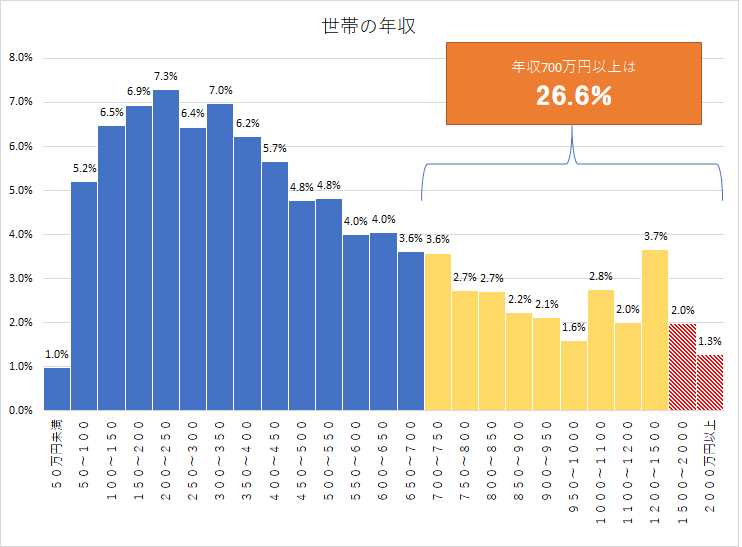

パワーカップルという言葉も生まれていますが、年収1,000万円以上となるとかなり少なくなりますが、

夫婦で1,000万円以上となるとドンと増えます。

なかでも、1,400万円以上あるパワーカップルは、家計的にも余裕が見て取れますね。

年収700万円以上の人は4人に1人いる計算です。手取り600万円弱くらいとすれば、ダブルインカムだと手取りでも1,000万円を超えていきますね。

資料:平成28年国民生活基礎調査より作成

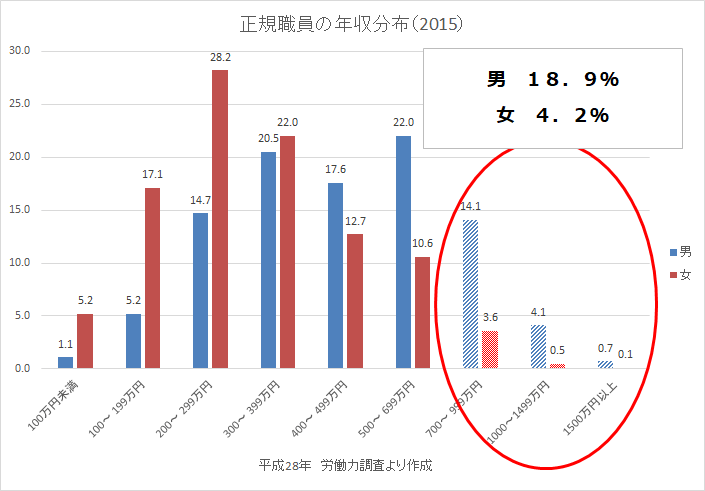

労働力調査によると、年収700万円以上の女性は4.2%と男性の5分の1程度なので、パワーカップルはかなり恵まれてた家計環境だと推測できます。うらやましい!

資料:平成28年労働力調査より作成

継続的に高い年収を維持できる人は、それだけ努力されているんでしょうね。

住居費は手取り25%以内に抑えたい

新築マンション(首都圏)の平均価格5,908万円とすると、手数料を含めれば概ね6,200~6,300万円くらいのお金が必要です。

住宅ローンを利用するとして、頭金2割を入れたとしても、住宅ローンは4,726万円にもなります。

ネット銀行でも人気の住信SBIネット銀行のネット専用住宅ローンの変動金利は、0.41%(2021年4月適用金利)となっています。

35年返済とすれば、毎月の返済額は121,784円ですが、管理費や修繕積立金、駐車場料金を考えると、約18~20万円が必要ですね。すごい金額・・・我が家なら破たんまっしぐらです。

手取り1,000万円を単純に12か月で割ると、月額83万円くらいですので、住居費関連は手取りの20%から25%くらいとなります。

私は、年収にもよりますが、基本的に住居費は手取り25%以内に抑えるべきだと考えています。

貯金、教育費などを考えると、住居費を高くし過ぎないことが大事だからです。

変動金利でシミュレーションしましたが、変動金利は金利上昇の可能性があります。このところ、徐々に長期金利は上がってきています。

≫ 2025年に金利1.8%予測も!?住宅ローンは変動金利が有利だけど注意点も

≫ 変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの?

東急不動産ホールディングスの大隈社長は、「住宅ローン金利は今が最低水準で、いずれ上昇する。それが1年後なのか、もっと先なのか見極めるのは難しい」というコメントを出していましたが、今の低金利がこのさきずっと続くというのは考えにくいですね。

ARUHI などが提供する固定金利「フラット35」にしたとしても、月々1.5万円ほど上がる程度なので(※借入条件同じ、団信なしの場合、0.97%)、変動金利だけではなく、フラット35も検討しておきたいところです。収入が崩れたとき、支出が崩れたとき

共働き世帯は、収入が多い分、支出が甘くなることもあります。

不思議なもので、「今の収入が続く」という感覚を持ちます。誰しもそう思うことです。

うちの父は年収1,000万円以上を得ていたようですが、「当時はこの先ずっと続くと思っていた」と語っていました。

- 収入の前提が崩れたときはどうするのか

- 支出の前提が崩れたときはどうするのか

悲観し過ぎることはないと思いますが、一定、想定しておくことは大事です。

背伸びいっぱいっぱいで購入してもいいことはありません。余裕が生まれにくいからです。

年収が高くても、金融資産を築けない人もいます。

逆に年収が低くても金融資産は築けます。

大事なことは、

- 収入を継続して得ること

- 身の丈に合った生活水準(支出)であること

- 積立貯金など継続的な貯金、資産形成をすること

という当たり前のことを続けていくだけです。

マンションを購入するとき、一種の浮かれ状態になるんですよね。

憧れのマイホーム、憧れの新築マンション。

浮かれて当たり前なのですが、購入して終わりではなく、購入が始まりです。

生活あってのマンションなので、住居費を高め過ぎず、いい物件を選びたいものです。

それにしても、首都圏のマンションは高いですね。

ではでは。

コメント