マイホーム購入で悩むもののひとつとして『住宅ローンの金利選び』だと思います。

とある友人は、販売会社の言われたとおりに住宅ローンを組んで、なぜその金利で組んだのか?を聞いたときに「わからん」という一言でした。

私は、提携住宅ローンには否定的なところもあります。手続きが楽ちんだというメリットはあるのですが、私の友人のように、

- 住宅ローンを勉強する機会が奪われる

- その結果、借り換えなどを検討しない

- ほかの良い住宅ローンに巡り合う機会を失う

などのデメリットがあります。

提携住宅ローンだから金利も安く、手間もかからないというわけではなく、ほかの住宅ローンであっても大して手間はかかりません。

悩める金利選びは、どうすべきか?

借入額の適正を把握しよう

年収5倍までの真実

住宅ローンの返済に苦しまないためにも、一にも二にも「無理のない範囲の予算で住宅ローンを組む」ことが超重要です。

借りるときが勝負です。

借りた後は借り換えなどもありますが、借りる時よりは限られてしまいます。

この借りるときに、未来を想像し、自分たちのライフプランを見据えながら、「今の状態」だけに過信せずに、住宅ローン金額を決めるべきです。

「マイホームは「年収の5倍まで」と考えると痛い目を見る。安易な予算アップは危険」にもあるように、「年収の5倍まで」とも言われます。

ただし、年収によって当然返済する力が変わってくるので、鵜呑みにするのは危険です。

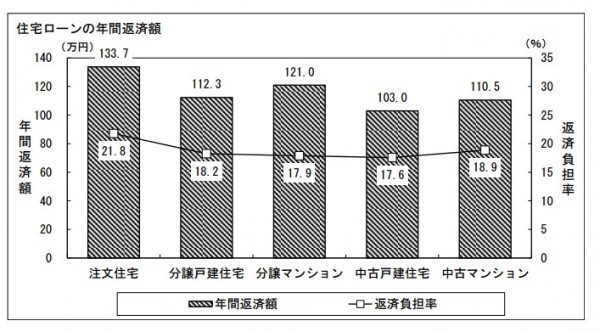

年収負担率25%以内が適正か

もうひとつは、年収負担率です。

年収における年間返済額の割合を見るものですが、一般的に25%以内が適正とも言われます。

銀行は35%まで貸してくれますが、明らかに借り過ぎとなります。

国土交通省がまとめた統計資料によると、住宅ローンの返済について、概ね年収負担率20%未満となっています。

出典:国土交通省「平成27年度 住宅市場動向調査」

可処分所得の年収負担率20%未満がひとつの目安です。

「住宅ローン月々の支払いはいくらまでに抑えるべきか?は人生に関わる判断」でまとめたように、月々にいくらまで払えることができるのか?までブレイクダウンさせて考える必要がありますね。

マイホーム購入は一生に一度の買い物でもあるので、気が多くなります。良いものが欲しくなります。当たり前の感情です。

でも、マイホーム購入がゴールではなく、スタートなはずです。生活あってのマイホームであるんですから。

住宅ローン金利の選び方

変動金利は利息を最小

基本的には、変動金利の金利がもっとも低いので、理論上は利息負担を最小に抑えることができます。

条件付きですが、利用しない手はないです。

と言いながら、我が家はフラット35、つまり固定金利を選びました。

その理由はシンプルです。

自分たちの家計力は、自分たちが一番よくわかっています。

将来の収入、子どもの教育費、貯金などを考えた場合に、「金利上昇した際に返済に窮するのではないか」という疑問をぬぐえなかったからです。

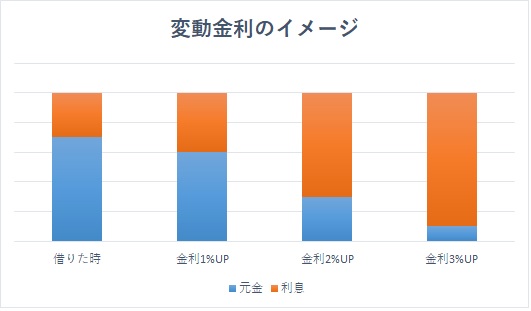

ざっくりとしたイメージですが、同じ返済額でも金利が上がっていくと利息(オレンジ)部分がどんどん広がっていきます。

これは極端な例ではあるものの、こういう金利上昇の場合にはもちろんのこと、返済してもしても利息ばかり払うという状態になります。

最悪の場合で、おそらくそうした異常な金利上昇はないでしょうが、金利が上がると負担が増えてしまうのです。

以前、金利アップのシミュレーションをしてみましたが、金利が急激に上がらなければ、変動金利は有利と言えます。

日銀施策と内閣府の試算

いまは、日銀が無理やり金利をギュギューと抑えつけている状態です。

この抑えつけがいつまで続くのかは分かりませんが、いつまでも続くはずがありません。

そのピッチが速いか遅いかは別として、将来的に金利は上昇していくはずです。

内閣府が公表した「中長期の経済財政に関する試算」のベースラインシナリオでは、長期金利は2025年に1.8%になると予測しています。

現在は0.1%程度ですから、18倍にもなる試算です。

金利上昇に耐えられるか

住宅ローン金利も同様に1.7%上がったと仮定した場合はどうなるでしょう。

住信SBIネット銀行 ネット専用住宅ローンの変動金利は0.41%(2021年4月適用金利)とめちゃくちゃ低い水準となっています。

同じく同銀行での10年固定金利は、0.66%(10年固定金利)です。こちらも低いですね。

フラット35は1.36%ですが、7割以上の方が金利が0.3%下がるフラット35Sを利用していますので、そちらで試算してみます。

10年後に今よりも1.7%上がった場合には、変動金利と10年固定金利は15,000円前後も上がることになります。

金利上昇はいつどのくらいのインパクトで来るかは分かりませんが、備えは必要ですね。

金利上昇のときにも、繰上返済などで対応できる家計力があれば、断然”変動金利”を選ぶべきだと思います。

固定金利(フラット35)の魅力

フラット35の場合、借入時に金利が固定されますので、将来どんなに金利が上がろうとも知らん顔をすることができます。

変動金利よりも金利は高いですが、金利変動を気にしなくてもいいというのは、フラット35の強みと言えます。

逆に下がった場合は、フラット35からフラット35への借り換えもできるため、手間をかけてでも利息を減らすメリットがある場合には、借り換えを実行すればいいのです。

○金利上昇時:知らん顔できる(対応しなくていい)

○金利下落時:借入時より低い金利の場合のみ、借り換えを検討する

という実にシンプルな対応で済みます。

個人的には、変動金利を借りたいという思いはありましたが、そのリスクに耐えられる家計ではないと判断し、金利下落時のみ注視すれば足りるフラット35を選びました。

もう少し変動金利を検討しても良かったかなというのは反省点。ここだけのお話。

いまは、フラット35取扱ナンバーワンの ARUHI がwebから申し込む方と事務手数料が1%(税別)に下げてくれるので、最初の手数料を抑えることができます。

また、フラット35の他社金利よりさらに低金利( ARUHI )でご利用できる「ARUHIスーパーフラット」という商品があるのも魅力的ですね。

≫ ARUHI

修繕費という魔物

新築で購入した場合、戸建てであってもマンションであっても、買ったあとの時価はどんどん下がっていきます。

木造戸建ての耐用年数は22年ですので、20年以上経つと建物価値はほとんどありません。

マンションはもう少し緩やかですが、立地の悪いマンションであれば、15年で5割以上下落することもあります。

どちらにしても、30年もすれば数百万円という修繕費が必要になってくるので、金食い虫であることは変わりありません。

マイホーム購入はローン総額だけでなく考える

マイホーム購入の大きなポイントである「住宅ローン」。

金利選びも重要。

ただ、マイホームは住宅ローンだけではないんですね。

修繕費や固定資産税など、私たちのポケットからお金が出て行くことが増えるのです。

そうしたことを加味して、住宅ローンを借りるべきですよね。

住宅ローン返済額+月3万円。

これで可処分所得(手取り)の20%以内の返済額であれば、安全とも言えます。

住宅ローン選びは重要ですが、貸す側の審査が必要です。自分たちが借りたいと思っていても、貸してくれないとにっちもさっちもいきません。

まずは、事前審査を受けておきましょう。ローン返済における自分たちの借入能力を測ることができますね。特に中古を買う場合には、審査に通過しておくと、スムーズになります。

生涯金利が固定されるフラット35のもっとも取り扱いが多い ARUHI 。

ARUHIの人気が高く、頭金の額によって金利優遇がある特典は見逃せません。同じフラット35を借りるならARUHIのほうが金利が低くなることをご存知ですか。

フラット35で組むなら、借入候補先に必ず挙げておきましょう。

また、変動金利であれば、低金利プラスアルファの特典がある住信SBIネット銀行のネット専用住宅ローンやイオン銀行が人気が高いですね。

住信SBIネット銀行は、フラット35も取り扱っています。

ではでは。

コメント