住宅ローンを選ぶ際に悩むのは、借入額と金利のタイプです。

借入額は各々予算もあるので、千差万別。

金利のタイプは、大きくは3つ。

|

が代表的です。

この超低金利時代、10年物国債金利は長期金利の指標ですが、マイナス圏になったりもしているので、借り手としては有利な時期です。

住宅ローンを借りている人は、どの金利タイプを選んでいるのか?参考にしておきましょう。

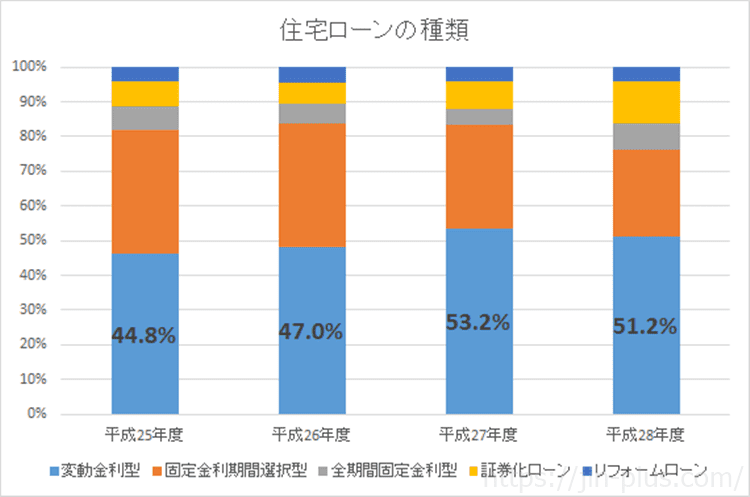

住宅ローンは変動金利が圧倒的に多い!

半分以上は変動金利で借りている

住宅ローンは、20年、30年とかけて返済することになるので、1%の金利でも利息負担が大きく変わってきます。

借入期間中にどんなに市場の金利が上がっても、借入時の金利で返済が続けられる固定金利が人気かと思いきや、違います。

変動金利が人気なんですね。

平成29年度調査集計データ 民間住宅ローンの実態に関する調査

なんと変動金利を選ぶ人が、

50%以上

にものぼります。

住宅ローンを借りる人の2世帯に1世帯は、変動金利で借りているんですね。

変動金利を見てみると、0.5%前後の金利で借りることができるので、低いですよね。。。

2021年5月現在の魅力的な住宅ローン

変動金利の人気が高いですが、フラット35も検討しておきたいところです。

変動金利 住宅ローンの比較

変動金利では、0.5%前後の金利と史上最低金利です。団信の保障が充実しているネット銀行の活用を検討してみましょう。

- 住信SBIネット銀行 ネット専用住宅ローン

auじぶん銀行

- イオン銀行

- 三菱UFJ銀行 0.475%(2021年5月適用金利)

フラット35 比較

フラット35は、金利上昇のリスクを排除できる金利プランです。

- ARUHI(アルヒ) 1.21%(21年以上借入、2020年10月) ※9年連続シェアNo.1

- 住信SBIネット銀行

(団信に疾病保障をつけられる)

- 楽天銀行【フラット35】

- イオン銀行

- 優良住宅ローン

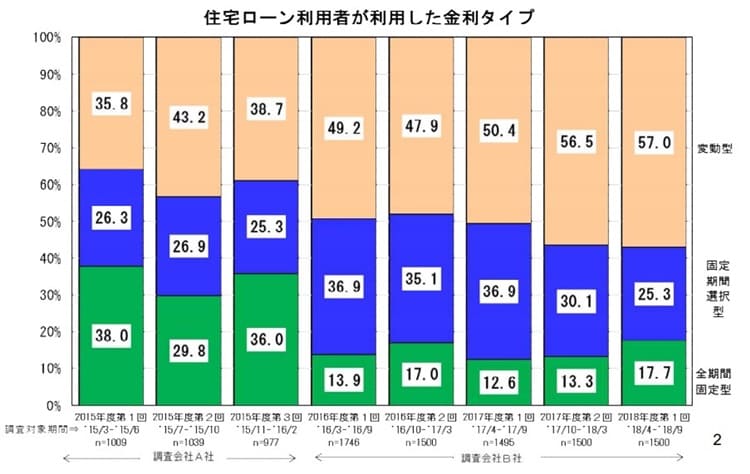

フラット35を取り扱う住宅金融支援機構の調査でも、

変動金利の割合が過半数を超えています。

出典:住宅金融支援機構

また、変動金利で借りる人が年々増えていますね。

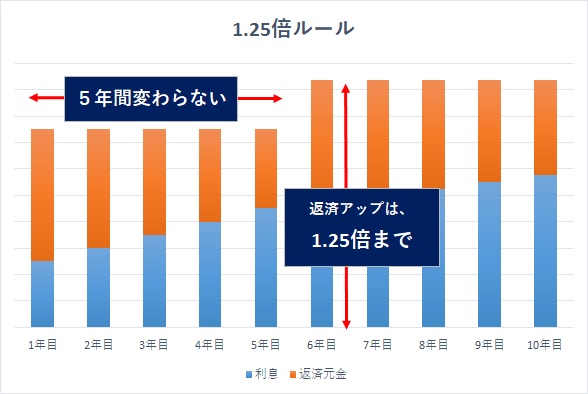

変動金利のリスク

変動金利は、将来金利が上昇すれば、借り手が負担することになります。

金利の上昇があっても、毎月の返済額は5年間変わりません。

また、金利上昇があっても1.25倍以上までしか毎月返済額は増えない仕組みです。

急激な金利上昇があるのかな?という感じはしますが、金利上昇をした場合に、返済額が耐えられそうなら変動金利が一番お得ですね。

固定金利と変動金利でどれだけの差がでるの?

返済プランを比較する際には、住宅金融支援のシミュレーションツールが便利です。

このツールを利用して、シミュレーションしてみると、

- フラット35 年1.33%

- 変動金利 年0.45%

の条件で、35年・3,000万円を借り入れた場合です。

|

もし、金利上昇がなければという前提ですが、月12,000円も差がでます。

総返済額の利息で見ると、

|

となるので、家計への負担を考えると変動金利が人気なのもうなづけますね。

変動金利は、金利上昇シミュレーションをしておくと安心

どれだけ金利が上がるかは分かりませんが、事前にシミュレーションをしておくと心づもりができます。

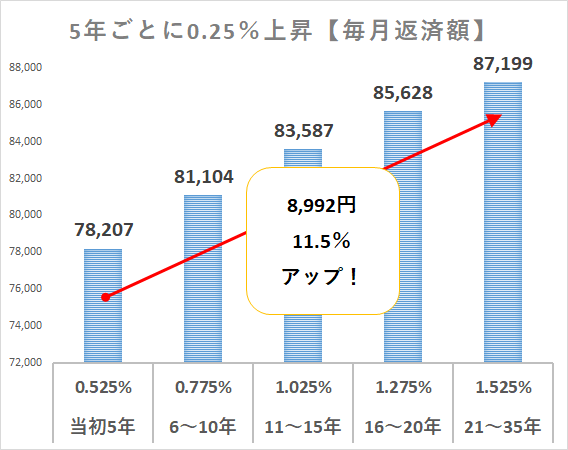

例えば、0.25%上昇が5年ずつ上がればどうなるの?という具合です。

この場合、総利息額は+250万円ほど上がります。

フラット35と比較しても、まだ200万円以上お得ですね。

金額だけでなく、金利上昇が続いたときの精神的な負担も想像しておくといいでしょう。

金利上昇のシミュレーションは、この記事で具体例を挙げているので参考にしてみてください。

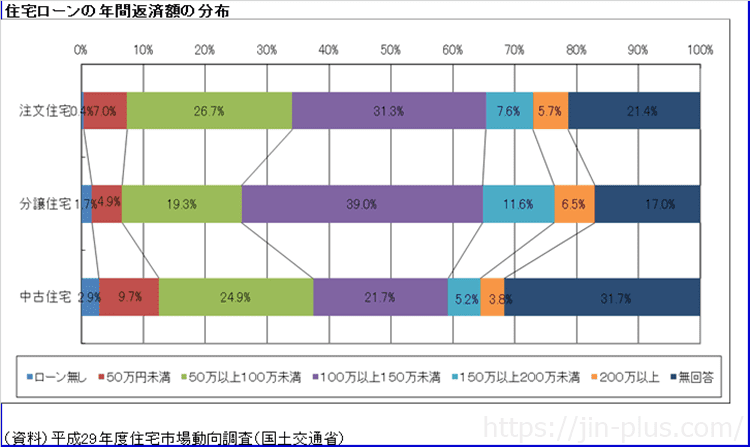

どのくらい返済しているのか?

住宅ローンを借りている人は、年間どのくらい返済しているのでしょうか。

最も多いのは、「100万円以上150万円未満」となっています。

出典:国土交通省 平成29年度 住宅経済関連データ

0.45%金利で3,000万円を借り入れた場合では、90万円ほどの年間返済額ですので、結構借りている人が多いんですね。

住宅ローン返済世帯は、子育て世帯も多いかと思います。

年収にもよりますが、手取り年収の、

年間返済額25%以内

が貯金もできる水準です。

マイホーム!ここでお金を使わなきゃ!ケチケチしない!

なんて気持ちも出てきますが、振り切れてはいけません。

生活あってのマイホームです。

住宅ローンの返済額が重くて、後悔してはなんのためのマイホームか分かりませんからね。

変動金利は有利な金利

我が家も住宅ローンを借りていますが、変動金利と固定金利と迷った挙句に、フラット35(全期間固定金利)を選びました。

実は、少し後悔しているのが、そのときの知識不足です。

変動金利=金利上昇が恐い⇒フラット35!というような安直な考えでした。

ただ、先の事例で見たように、変動金利の上昇シミュレーションをしておけば、フラット35を借りなかったかもしれません。

金利上昇シミュレーション通りになるかどうかは別として、金利上昇に耐えられる家計であれば(あるいは繰上返済の現金がある)、変動金利が有利なことは間違いありません。

フラット35の利息額を超えなければ、変動金利が有利であったということですからね。

返済し終わるまで結果は出ませんが、今の低金利時代に有利な金利と言えます。

変動金利のなかでもおすすめは、

住信SBIネット銀行です。

全疾病保障の団信が無料です。

仮審査も即日返事をくれますし、2019年にはAIによる審査を開始する予定です。

auじぶん銀行は、KDDIと三菱UFJ銀行との共同出資で生まれた銀行です。

がんと診断されれば住宅ローン返済額が半分になる団信が無料です。がん保険に入る必要もないくらいですね。

金利も低いですので、おすすめです。

あなたの属性が良ければ、いいことがあるかもしれません。

受けておくといいでしょう。

うーん、やっぱり金利上昇は恐い・・・という方は、フラット35一択です。

フラット35であれば、フラット35の取扱が9年連続シェアNo.1の ARUHI(アルヒ) です。

頭金の金額によっては、独自金利引き下げ策をしてくれますので、まずは事前審査(仮審査)を受けておくといいでしょう。

WEBから可能ですので、思い立ったが吉日。

あなたが借入できるか確認しておきましょう。

変動金利が有利ですが、住宅ローン選びでは金利が最も重視すべきですね。

ではでは。

コメント