空前の低金利で、住宅ローンの金利も下がっていますね。

人気の高い変動金利の場合、今では0.4%台を提示する銀行も出ています。

私が借りた3年ほど前では、0.7%台とそれでも十分低かったですが、さらに下がっていますね。羨ましい限りです。

何を意味するかというと、借りる当初の金利が低いので、金利上昇があったとしてもまだ十分に低い金利を享受できるということが起きているのかもしれません。

将来、金利が上がるかは分かりませんが、日銀の長期国債の買い入れ額を維持する余力は失われつつあり、この先金利は上がっていくと見るのが筋でしょう。

家を買うときに、変動金利?固定金利?どっちを選ぶ?

変動金利を選ぶ人は増えている

住宅ローンを借りる人の約半数は「変動金利」を選ぶ人が多いですね

このところはその人気の変動金利が増えている様子です。

出典:住宅金融支援機構 民間住宅ローン利用者実態調査 2017.12

変動金利は、住宅ローンを借りる金利では、もっとも低いです。

このため、毎月返済する金額も小さくなるので、負担が減りますよね。

金利が変わらなければ、利息負担は最も小さくすることができます。

変動金利のリスクは金利上昇の負担は「私たち」

変動金利は、文字通り、金利が上がった場合には借りている金利も上がります(銀行が上げれば)。

その場合、その利息負担は借りている私たちにあります。

銀行は金利上昇した際にはそれを借り主に転嫁すればいいので、低い金利で貸せるのですね。

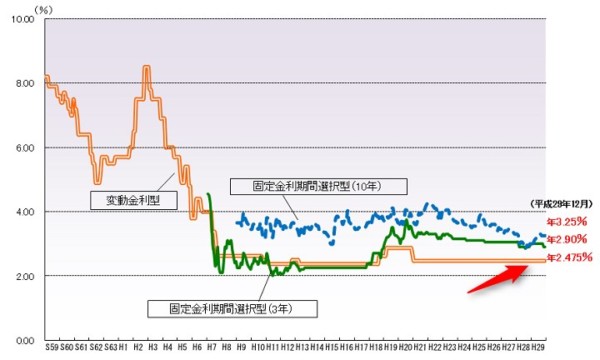

ただ、この20年の変動幅が0.5%ほどです。

出典:住宅金融支援機構

0.4%台の変動金利が上がっても、1.0%程度なので十分に低いですね。

35年借りるという印象は嘘

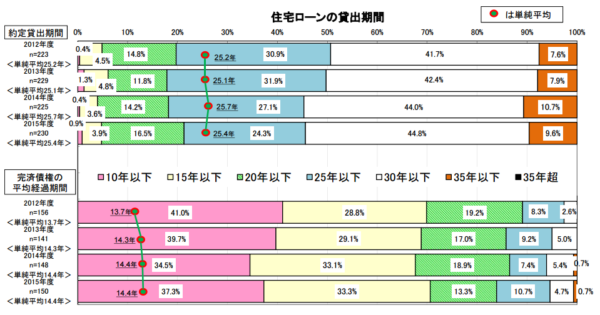

フラット35を取り扱う住宅金融支援機構が銀行に対して実施した調査によると、直近2015年度では、借入期間の長い順に見てみましょう。

住宅ローンは、「35年借りる」という半ば常識のような感覚でしたが、実は違います。

◎借入期間35年以下 9.6%

◎借入期間30年以下 44.5%

◎借入期間25年以下 24.3%

35年の借入をする人は、全体の10%もいないのですね(我が家は35年で借りてしまっている・・)。

出典:民間住宅ローンの貸出動向調査(平成28年度)住宅金融支援機構

しかも、住宅ローンの完済までの期間は平均14.4年(2015年度)とかなり短いです。

繰上返済は、手持ちの現金を減らすというリスクを除けば、ほぼノーリスクでリターンを得ることができます。

利息分お得になるので、繰上返済は最強とも言えます(住宅ローン控除を受けているときは、ややお得度は下がりますが)。

最大手 ARUHIで事前審査を受けてみる

変動金利を借りるなら確認しておきたいこと

変動金利は、金利が低い分、金利上昇リスクは借主です。

内閣府が公表している「中長期の経済財政に関する試算」によると、長期金利は2025年に1.8%に上昇するという試算もあります。

≫ 2025年に金利1.8%予測も!?住宅ローンは変動金利が有利だけど注意点も

いまの長期金利は、0.1%程度なので、実に18倍もの金利アップです。

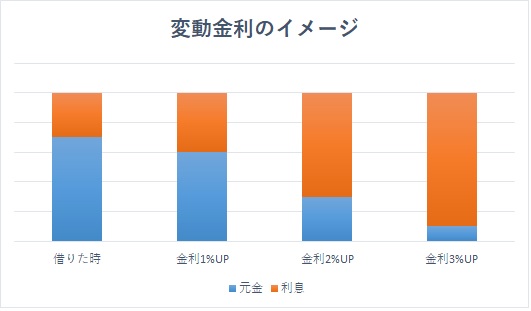

金利が上がると、毎月の返済額は変わらなくても、中身は変わっています。

つまり、利息の負担が大きくなって、返しても返しても元本が減りにくいという状況です。

このため、

◎予算ギリギリの借入金額ではない

◎繰上返済する余裕がある(あるいは、それだけの収入がある)

金利が安いからと言って、借り過ぎると影響がでます。分かっていても、いざ物件を見たり、間取り図面を見たりすると欲がでるものです。

もう少し借りても大丈夫だよ。節約すれば大丈夫という悪魔のささやきが聞こえてきます。

必ずささやいてくれます(笑)

当初の予算よりアップする人が多いので、気を付けたいところですね。

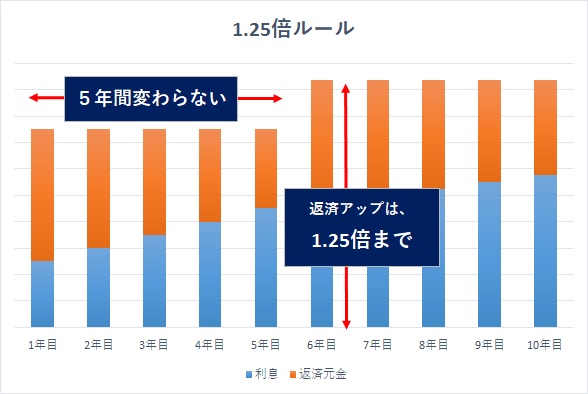

変動金利は一定のルールがあり、仮に急激な金利上昇があったとしても、

・毎月返済額は5年間は変わらない

・毎月返済額は1.25倍までしか上がらない

というものです。

このルールがあるから安心というわけではありませんが、ある程度支払い予測ができるのは安心感があります。

0.4%台の変動金利で試算してみた

0.4%台の金利を提示しているのが、住信SBIネット銀行とauじぶん銀行です。

ここでは、住信SBIネット銀行の変動金利を利用して試算してみます。

最新金利 (2021年4月適用金利)

○0.41%

○借換え0.41%

○0.66%(10年固定金利)

○1.38%(20年固定金利)

借り換えの金利もすごいことになっています。

- 毎月返済額 77,571円

- 年間返済額 930,852 円

- 利息 2,579,609円

利息はわずか260万円となんともうらやましい限りです。

さきほど、内閣府の試算では2025年に長期金利が1.8%が上がるという試算。

いまからたったの7年後ですね。

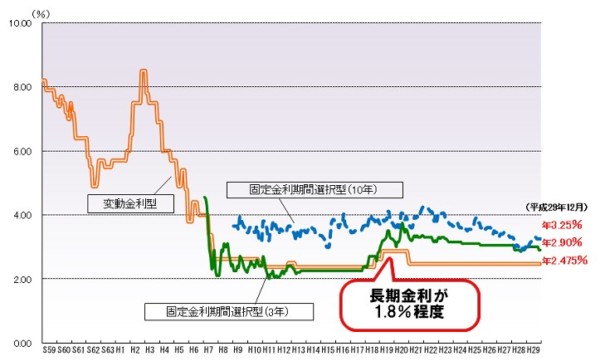

長期金利が1.8%だったころはと振り返ると、ちょうど変動金利が上がったときです。

出典:住宅金融支援機構

三井住友銀行の変動金利推移を見てみると、基準金利は0.4%ほど上がっています。

これを単純にあてはめてみると、住信SBIネット銀行の場合、0.9%ほどの金利に上がるということです。

さきほどと比べてみると、

- 毎月返済額 77,571円 → 82,158円(+4,587円)

- 利息 2,579,609円 → 4,121,197円(+約150万円)

毎月返済額は5,000円ほど上がり、利息は150万円(約1.6倍)も上がることになります。

やはり金利上昇の負担というのは大きいですね。

それでも、今の金利が低すぎるので、金利上昇リスクを考えても、固定金利より有利といえるのかもしれません。

家を買う、買わないという議論もありますが、人口減少社会を考えると「老後に家がある」というのも見逃せない事実です。

変動金利=リスクというのではなく、リスクを分解して、”金利上昇がもし起こったとしたら”それに耐えらえるかという視点は欠かせません。

それを踏まえて、変動金利にするか、固定金利にするかを選びたいものです。

0.4%台の金利は、スタートの金利が低いので、金利上昇したとしても今までよりもリスクが低いとも言えます。

35年も借りなくてもよい方、繰上返済のある方、給料収入が安定していて家計支出が大きくない方は、変動金利を検討してみましょう。

ではでは。

コメント