住宅ローンでは、変動金利で借りることが最も低い金利を享受することができます。

このため、変動金利を選ぶ人が50%以上と最も多いですね。

低金利を実現できているのは、銀行側からすると「金利上昇した際に金利を上げることができる」からです。

固定金利を想像すればわかりやすいですが、金利が上昇しても上げることができないので、要は儲け損ねる可能性があります。

そのため、変動金利より高い金利で貸し付けるわけですね。

高いといっても1%程度と低金利になっていますが。

変動金利は低金利のメリットがあるわけですが、金利上昇時にはどのようになるのでしょうか。

よくいわれる「5%ルール」と「125%ルール」とは?

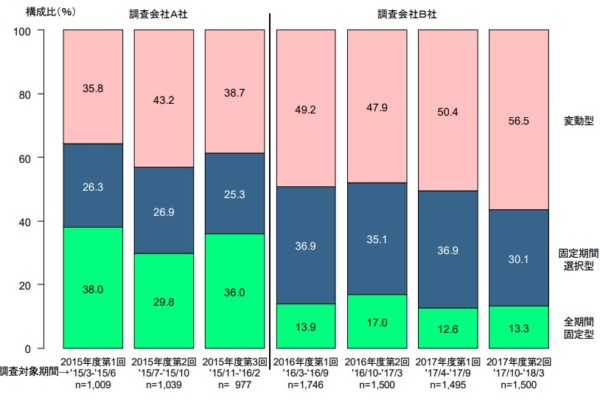

変動金利で借りる人が50%以上

変動金利は、auじぶん銀行や住信SBIネット銀行 住宅ローンの詳細はこちら

で0.4%台の金利を実現しています。

対面相談ができる 三菱UFJ銀行 やイオン銀行でも0.5~0.6%台とかなり低い金利ですね。

1%を下回っているんですから。

フラット35を取り扱う住宅金融支援機構の調査によると、変動金利が50%以上と高くなっていますね。

出典:民間住宅ローン利用者の実態調査(2017年度)

毎月返済額を抑えることができるので、元本返済も進みやすいです。

金利が変わらなければ利息負担は小さくなりますね。

ただ、変動金利は「金利上昇」というリスクを借り手である私たちが背負っているので、銀行側としては安い金利を実現しています。

もし金利が上昇した場合は?

金利上昇の2つのルール

急激な金利上昇があった場合に、返済が滞ると銀行側としても損失を受けてしまいます。

そのため、2つのルールを設けています。

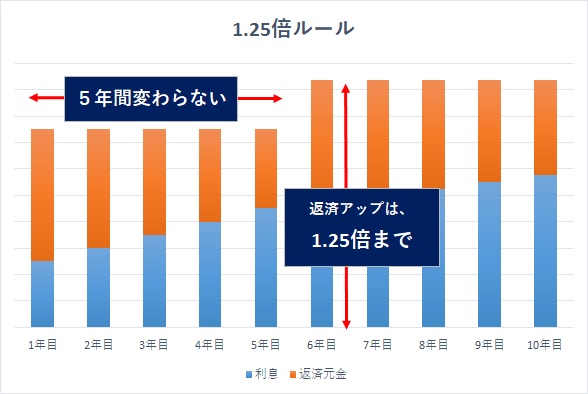

- 返済額は5年間変わらない

- 返済額のアップは1.25倍まで

というのがあります。

5倍ルール

変動金利は、年2回適用金利が変わっているので、元本と利息の割合が変わっています。

しかし、5年間は返済額が変わらないため、気付きにくいですが、中身は変わっているわけです。

極端なイメージですが、オレンジ色が利息です。

金利が上がればこの「利息」の割合が広がっているわけです。

一方、元本(青色)のほうは、金利上昇に伴い、下がっていくので、返済総額が上がってしまいます。

125%ルール

1.25倍(125%)ルールは、金利上昇が急に上がると、返済が滞らないように、返済額の天井は1.25倍までというルールがあります。

あまり上げすぎると、銀行側としても、返してもらえないリスクが出てきますからね。

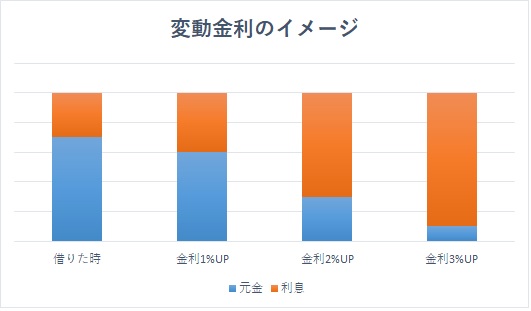

年間返済額が100万円の場合、125%上がると、125万円にもなります。

月に2万円も返済額が上がれば、かなりきつくなるんではないでしょうか。

住信SBIネット銀行 住宅ローンの詳細はこちら5 年ルール

お借入後の返済額は、お借入後 5 回目の 10 月 1 日を基準日とする借入金利の見直し

を行うまで一定のままとします。この期間中、借入金利に変更があった場合も返済額は一

定のまま、「元金」と「利息」の金額の内訳が変更となります。

お借入後 5 回目の 10 月 1 日を基準日として、借入金利、適用期間における元金残

高、残存期間、未払(未収)利息に基づき、新しい返済額が算出され、12 月の約

定返済日の翌日から適用されます。以後、5 回目ごとの 10 月 1 日を基準日とし、12 月

の返済日の翌日に同様に返済額を再計算します。

3

借入金利が上昇しても、5 回目の 10 月 1 日を基準日とし、12 月の返済日の翌日に再計算される新しい返済額は、再計算前の返済額の 125%を超えることはありません(これを125%ルールといいます)。借入金利の引下げが行われ返済額が減少する場合は、制限はありません。引用:auじぶん銀行 PDF

赤字アンダーラインは筆者

注意!5年・125%ルールがない変動金利も

変動金利は、急激な金利上昇が合っても返済していけるように、「5年ルール」と「125%ルール」が設けられています。

ただ、こうしたルールがない変動金利もあります。

ソニー銀行は、住宅ローンの金利も低く、審査も早いです。私も事前審査と本審査を受けました。

ソニー銀行HPからの引用です。

ソニー銀行

- ソニー銀行では、市場での金利スワップ手法を活用し、毎月基準金利を決定します。

(2)適用金利の見直し

- ローン実行時にその時点の基準金利をもとにお客さまの適用金利が決定され、以後年2回の見直し時までお客さまの適用金利は変わりません。適用金利の見直しの都度、見直し時の基準金利の変更幅に応じてお客さまの適用金利は上下することになります。

- 適用金利の見直しは、5月1日・11月1日を基準日とし、それぞれ6月・12月の約定返済日の翌日から適用されます。ただし、増額返済月(ボーナス月)として7月・1月または8月・2月の組み合わせを選択されている場合は、当該基準日直後の増額返済月(ボーナス月)の約定返済日の翌日からの適用となります。

- ※ソニー銀行では、いわゆる「5年ルール」や「125%ルール」に基づく約定返済額の計算を行っていません。したがって、適用金利が上昇した場合には、その上昇幅に応じて約定返済額が見直されますので、最終ご返済額にしわ寄せされることはありません。

【5年ルール】返済額を5年間一定とし、その一定の金額の範囲内で、元本、利息の定期的な見直しを行うルール

【125%ルール】5年ルールにより、5年後に返済額を見直す際に、前回返済額の125%を上限とするルール引用 ソニー銀行

赤字アンダーラインは筆者

金利が上がった場合は、返済額が変動するので「気づく機会」があると考えれば、メリットです。

借換という手段、あるいは、繰上返済をするという手段を使うかどうかの「考える機会」が生まれます。

デメリットは、金利上昇時には負担がダイレクトに出てくるので、ギリギリの返済額であれば、生活に直結することですね。

金利が上がって借り換えは難しい

市場に連動する長期金利と短期プライムレートを指標としている短期金利では、金利変動のタイミングが違います。

となるので、いざ金利が上がってから固定金利に乗り換えようと思っても、固定金利も高くなっているということもあります。

そのため、変動金利が上昇したら乗り換えようというのは、遅いのです。

変動金利の2つのルールを知って借りよう

住宅ローンを借りる際には、こうした金利のルールを知っておくことが大事です。

すぐさま金利は上がらなくても、30年の返済期間の間に金利が上がらないとは言い切れません。

むしろ、日銀緩和で低金利が実現されている現状においては、今後、金利が更に下がることよりも、金利が上昇する可能性のほうが高いのではないでしょうか。

そのため、変動金利を借りる歳には、

- ギリギリいっぱいで借りない

- 繰上返済する余裕のある返済計画とする

ことが大前提だといえますね。

金利上昇のこととか考えるのは嫌だ!という場合には、全期間固定金利を選びましょう。

代表的なのは、フラット35です。

10年固定金利などの期間限定の固定金利は、期間終了後に「変動金利」か「固定金利」かを選ぶ必要があります。

また、この変動金利は5年ルールと125%ルールが適用されないので、リスクが高いとも言えるので、固定金利を選ぶなら全期間固定金利です。

フラット35であれば、シェアナンバーワンの ARUHI が有利です。

頭金の金額(物件価格の1割以上or2割以上)によっては、独自に0.05%~0.1%の金利引き下げをしていますので、有利に借りることができますね。

ではでは。

ARUHIで事前審査を受けてみる

コメント