住宅ローンは、変動金利で借りるのが最も利息負担が小さくなるかもしれません。

固定金利と違って、将来の金利は約束されていませんので、あくまで「かもしれません」というわけです。

つまり、変動金利の場合は、『金利上昇』という不確定な点があるので、分からないわけです。

住宅ローンを借りる人は、変動金利を選ぶ人が多いので、その際には必ず金利上昇シミュレーションを実施して、将来耐えうるか?を検討しておきましょう。

変動金利が上がる場合を見ておこう

住宅ローンの金利がいつ上がるかは、誰にも分かりません。

分からないので、事前に検討をして、

うーん、金利が上がっても返済できそうだし、変動金利かな

くらいは考えておくべきですよね。

間違っても、

一番金利が低いし、どうせ金利なんて上がらないだろう。

変動金利で借りよう

ってのが危ないです。

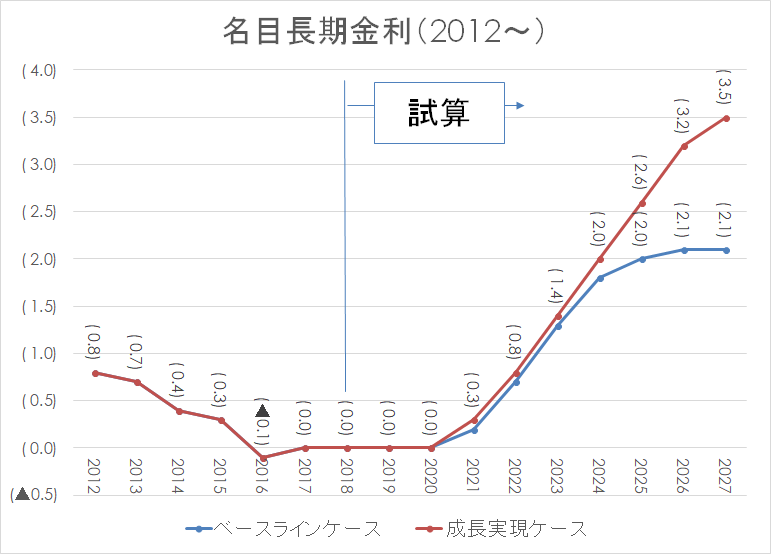

政府の予想ですが、「内閣府は「中長期の経済財政に関する試算」のなかで、名目長期金利の試算」では、長期金利は2027年には2.1%~3.5%にも上がるとしています。

ちなみに、今は▲0.15%ですよ。

住宅ローンで変動金利は、この長期金利ではなく、短期プライムレートで決まります。

- 変動金利は、短期プライムレート(銀行が上下させることができる指標を参考に金利を決める)

- 固定金利は、長期国債利回りを参考に金利が決まる(市場に連動する)

長期金利のように、市場で決まるわけではありませんが、長期金利が上がり続けているのに、短期金利は上昇しない??

将来は分かりませんが、シミュレーションして心積もりするのは大切ですよね。

シミュレーションツールはこちらを使いましょう。

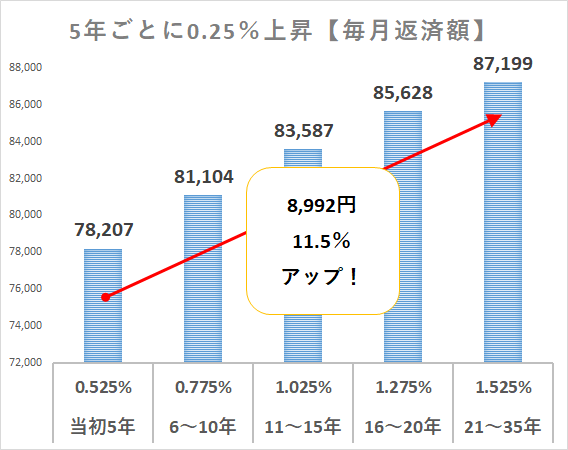

5年ごとに0.25%ずつ上昇したとしたら?

試しに、以下の条件でシミュレーションしてみました。

【シミュレーション条件】

|

5年ごとに0.25%ずつ上昇した場合です。

金利は、

- 当初5年 0.525%

- 6~10年 0.775%

- 11~15年 1.025%

- 16~20年 1.275%

- 21~35年 1.525%

としたシミュレーション結果です。

毎月返済額は、21年目以降は、

当初78,207円だったのが、

87,199円(+8,992円、+11.5%)

上昇していますね。

どうですか?

今よりも年収は上がっているでしょうし、このくらいの上昇ピッチだったら、十分耐えらえるかなと思えますか。

それとも、自分の年齢を考えたら、老後資金を貯めたいときに月1万円近いアップはきついかもと思うかもしれません。

もちろん、金利は5年目に0.25%上がって、それ以降一切上がらないかもしれません。

ちなみに、毎月返済額で見るとそれほど大きな金額ではありませんが、

総利息額で見ると、

- 2,846,960(金利上昇がない場合)

- 5,407,292(今回のシミュレーション)

利息負担額は約250万円のアップ

となり、利息負担は倍近くになっているんですよね。

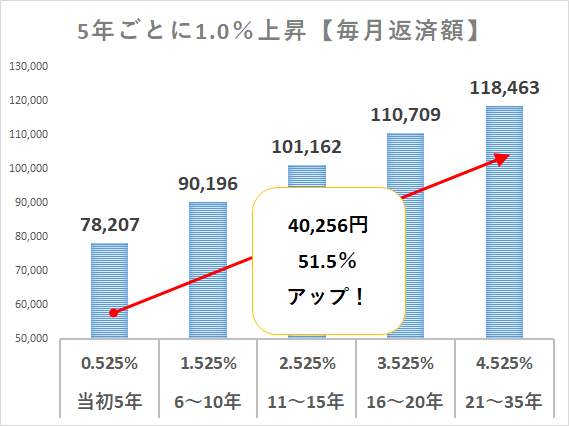

5年ごとに1.0%上昇したとしたら?

もう少し極端な例で見ておきましょう。

同じシミュレーション条件で、5年ごとに1.0%ずつ上昇した場合です。

毎月返済額は、21年目以降は、

当初78,207円だったのが、

118,463円(+40,256円、+51.5%)

ちょっと厳しすぎる負担増と言えるのではないでしょうか。

ちなみに、総利息額で見ると、

- 2,846,960(金利上昇がない場合)

- 14,139,843(今回のシミュレーション)

利息負担額は約1,129万円のアップ

と破たんものです。

金利上昇って恐ろしいですね。

個人的には、こんな急ピッチの金利上昇はないと思いますが、35年の間何があるか分かりません。

借入額を抑え、住宅ローン減税が終わる11年目以降は、繰上返済をするなどして借入額を小さくすることが大事ですね。

過去の金利上昇

日本における過去の金利上昇局面を見ておきましょう。

金利が急騰したのは過去に4回あります。

一覧にしておくと、

| 年 | 事件 | 金利上昇前 | 金利上昇後 | 上昇ピッチ |

| 1987(昭和62) | タテホショック | 3.7%(6/15) | 6.446%(10/12) | 4か月で2.7%上昇 |

| 1990(平成2) | バブル | 4.6%(12/24) | 8.105%(90.9.28) | 約2年で3.5%上昇 |

| 1998(平成10) | 大蔵省資金運用部ショック | 1.442%(6/2) | 2.117%(12/30) | 半年で0.6%上昇 |

| 2003(平成15) | VaRショック | 0.433%(6/12) | 1.64%(9/2) | 3か月で1.2%上昇 |

金利は、急騰することもあるので、備えは大事ですね。

住宅ローンで借りるのは変動金利が有利だけど

変動金利が有利なことは、現時点では揺るぎない事実ですが、将来の金利上昇は誰にも読めません。

そのため、繰り返しになりますが、

金利上昇したときに、慌てずに済みそうか?

というのを見てみるのが大切ですね。

資金計画を安定させたいというのであれば、フラット35のなかでも、住信SBIネット銀行や

ARUHI(アルヒ)

のように独自に金利を下げているところを見ておきましょう。

変動金利との差は、安心の保険料とも言えますね。

住信SBIネット銀行住宅ローンを借りる際にはとにかく、事前のシミュレーションが欠かせないですね。

住信SBIネット銀行に事前審査を今すぐしてみるマイホームを住宅ローンを借りてまで、買うべきかという問題です。私は持ち家派。

住宅ローン金利が1%を切っていますので、住宅ローンを借りて減税制度利用で、利息負担がなくなるという最高の時代です。※条件によります

コメント