住宅ローンを選ぶ際に最も悩むのが、金利のタイプです。

大別すると、「変動金利」と「固定金利」に分かれますが、住宅ローンを借りる方の半数以上が「変動金利」を選びます。

みんな変動金利で借りるんだったら、うちも「変動金利でいいんじゃない?」と思いがちですが、それは早計ですね。

大半が選ぶ変動金利をなぜ選ぶのか。変動金利のリスクを踏まえて、住宅ローンを選ぶのが大事です。

間違っても、変動金利でしか返していけないから変動金利という選択肢はとらないようにしましょう。

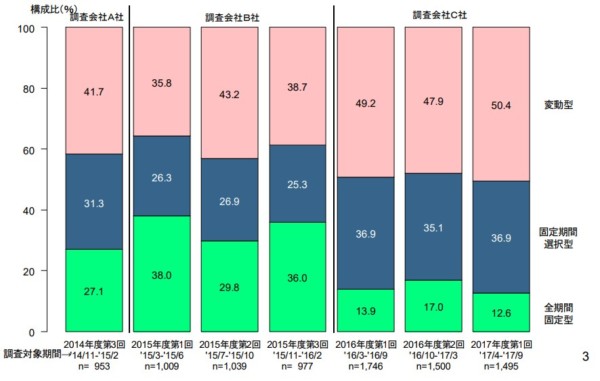

大半が選ぶ変動金利

フラット35を提供している住宅金融支援機構の調査によると、住宅ローンを借りる人のうち、半分くらいは変動金利を借りています。

次に多いのが、固定金利選択型(10年固定など)で、最後に全期間固定金利となっています。

出典:2017年度 民間住宅ローン利用実態調査(住宅金融支援機構)

これだけ低金利の環境でも、全期間固定金利は人気薄ですね。

個人的には、固定期間選択型はあまり好きではなく(固定期間終了後、金利の高い変動金利になるため)、変動金利か、フラット35のような全期間固定金利がいいと思っています。

変動金利0.5%を下回る例も

変動金利で低いところを見てみると、

○住信SBIネット銀行のネット専用住宅ローン 0.41%

○[auじぶん銀行(変動金利)] 0.31%(全期間引き下げプラン)※au回線とじぶんでんきとセット契約の場合(2021年3月現在)

いずれも2021年4月適用金利です。

脅威の低さですね。

両銀行とも、金利を下げる努力を続けており、ついには0.5%を切る金利を実現しています。

ネット銀行はちょっと・・・と思わず、最優先に考えたいですね。

住宅ローンを借りたあとは、銀行と接することはほぼなく、低い金利であるほうが借りる側であるわたしたちにとって有利であることは間違いないですからね。

住信SBIネット銀行は、全疾病保障が無料でつくことがメリットです。

また、auじぶん銀行は、がん診断時に住宅ローンが半額になる特典がつきます(金利を上げれば、全額免除の特典もつけれます)。

金利が低いことは、それだけ私たちにメリットなので、積極的に検討したいところです。

変動金利の注意点は3つ

ただし、変動金利には注意点があります。

金利上昇リスクは借り手にある

金利が上昇したときには、借り手負担であるということです。

つまり、期間中に金利が上がると返済額が上がる要因となるんです。

こうした状態を踏まえて、返済額は1.25倍以上上がらないなどの措置はありますが、金利上昇のピッチがはやいと、利息だけ払うという事態もありうります。

≫ 住宅ローン変動金利のリスクってなに?図解で分かりやすく解説

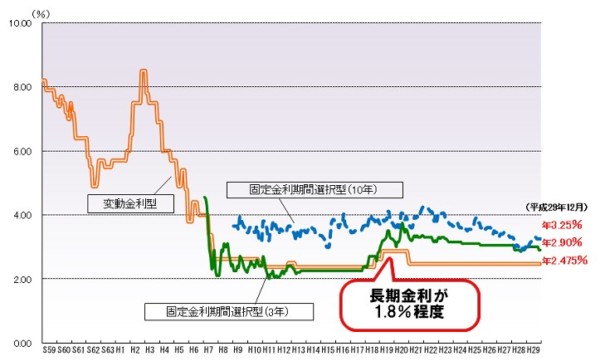

適用金利が下がっても借り手には関係なし?

では、逆に金利が下がった場合は?

当然、金利が下がれば私たちも金利下落の恩恵を受けることになります。

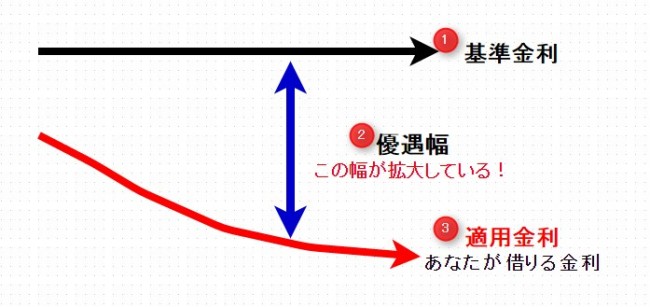

ただし、それは基準金利が下がった場合のみです。

出典:住宅金融支援機構

基準金利と適用金利というのがあり、現在下がっている金利は適用金利が下がっています。基準金利は下がっていません。

このため、変動金利ですでに借りている人の金利は下がっていないんですね。基準金利はほぼ底辺なので、下がる余地がないのだろうと思います。

≫ 変動金利で住宅ローンを借りた後に金利が下がったのに、なぜ下がらないの?

金利の見直しは実は半年

変動金利は、半年に1度見直しをされています。急激に上がることもなければ、下がることもないので(今のところ)、気づきませんが、同じ返済額でも元本と利息の内訳は変わっているのです。

- 金利は半年に1回見直し

- このため、元金と利息の割合がコロコロ変わっている

- でも、返済額は5年間は同じ

- 返済額が上がっても1.25倍までしか上がらない

金利上昇リスクを踏まえて、返済能力がある方は変動金利がもっとも有利であることは間違いないですね。

固定金利で変動金利並を探してみる

変動金利を選ぶ理由は、”金利が低いから”です。

であるならば、固定金利で変動金利並の金利を実現できないかを模索してみましょう。

えーそんな都合のいい金利があるわけないでしょ!って思われがちですが、調べる価値はあります。

変動金利を選ぶのは、それからでも遅くはありません。

フラット35の金利

フラット35は、固定金利の代表格です。

生涯金利が変わらないので、今のような低金利で借りると安心感もあります。ただ、当然ながら変動金利よりは高い金利です。

| 2020.11月適用金利 | フラット35 | フラット35S |

|---|---|---|

| 返済期間/融資比率 | 9割以下の場合 ()内は9割超の場合 | |

| 15年以上~20年以下 | 1.02%(団信なし) | 0.77%(団信なし) |

| 〃 | 1.22%(団信込み) | 1.02%(団信込み) |

| 21年以上~35年以下 | 1.11%(団信なし) | 0.86%(団信なし) |

| 〃 | 1.31%(団信込み) | 1.11%(団信込み) |

フラット35のネーミングがあまりよろしくないと思いますが、「35年借りるローン」のような印象を与えるからです。

実際は、35年に限らず、15年~から可能です。

そして、フラット35の金利は期間によって2種類あります。

15年~20年の借入が低いフラット35の金利

フラット35の金利は、借入期間と頭金の額によって変わります。

借り入れ期間については、

- 15~20年

- 21年~35年

となっています。

物件価格の9割以上借りる場合と、それ未満の場合でも変わってきます。

頭金を1割以上用意できて、借入期間が20年以下にできるのであれば、フラット35の金利は更に魅力的なのです。

金利優遇を受けられる人が9割

フラット35は、適合物件が定められていて、どんな物件でも受けられるわけではありません。

また、さらに性能の良い物件であれば「フラット35S」といって、通常の金利から当初5年または10年間、0.25%金利を優遇してくれる商品があります。

住宅金融支援機構に問い合わせると、フラット35Sの利用者はフラット35利用者の9割ほどなので、ほとんどの方が優遇金利を受けているわけです。

例えば、フラット35の金利が1.0%であれば、0.75%で受けられるわけです。

平成29年(2017年)以降は、さらに自治体の支援(三世代近居支援など)がある自治体では、当初5年間0.25%金利優遇を合わせて受けることができます。

つまり、フラット35Sと組み合わせて、当初5年間は0.5%金利が下がるわけです。

フラット35を取り扱う ARUHI では、さらに頭金1割以上を用意することで0.1%以上の金利優遇をしてくれるので、フラット35利用者にとっては大きなメリットです。

しかも、借入期間中ずっと金利優遇されます。

≫ ARUHI

変動金利と固定金利どっち?

固定金利であるフラット35を利用すれば、借入期間中、金利が上がることはありません。

どんなに国債が暴落して、金利が上がろうとも関係ありません。

そういった面で言えば、安心感がありますね。

団信がクレジットカード払いできるなども隠れたメリットです。クレカ払いでポイントを貯めることができますね。

一方、デメリットは金利がやや高いことです。この点は、期間限定ですが、フラット35Sやリノベを組み合わせることで、1%を切る金利を実現できます。

変動金利は、住信SBIネット銀行 ネット専用住宅ローンの0.41%(2021年4月適用金利)のように超低金利で借り入れできることです。

金利変動リスクはあるものの、魅力的な金利ですね。

【変動金利】

○頭金が用意できる方

○借入期間が短い、繰上返済ができる

○貯金習慣が身に付いている

○収入源がしっかりしている

変動金利でシミュレーションするときは、借入期間中ずっとその金利が続くという仮定ではなく、数年後に金利が上がった場合に返済できる?を踏まえて、シミュレーションをしておくといいでしょう。

我が家は、フラット35を借りましたが、固定金利一択!!と言う感じで借りてしまったのは、少し後悔しています。

変動金利での金利アップシミュレーションをしておくべきですね。

≫ 日銀緩和を見て、住宅ローンは変動金利がいいかなと思った1つの理由

それでも、フラット35の金利が変わらない安心感も捨てがたいです。フラット35であれば、 ARUHI が手数料や金利面でも魅力的です。

コメント