30代になると約7割程度の婚姻率だそうで、結婚、子どもが生まれるなどライフイベントに応じて、お金の変化が出てきます。

そのときそのときは、なんとかなっても、あとで振り返ると「もっとこうしておけばよかった」ということは少なくありません。

お金のことはあとで取り戻せることも多いですが、それでも失敗しないに越したことはないですよね。

30代で失敗しやすいお金

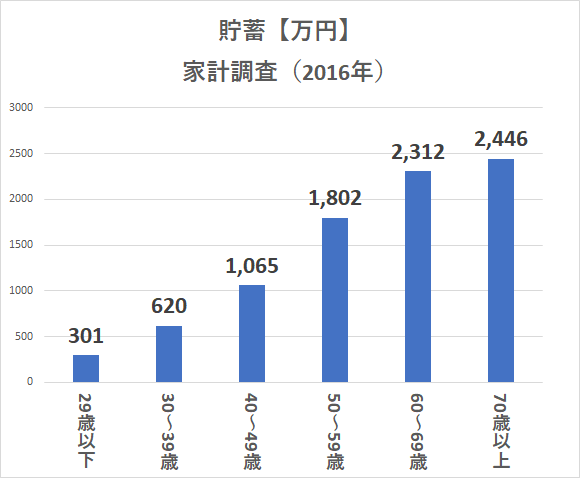

就職してからコツコツ貯金をしていると、30代には数百万円の金融資産ができている人が多いようです。

総務省が毎年実施している家計調査(2016年)によると、30代の貯蓄は620万円となっています。

ある程度まとまったお金ができてきますが、お金が貯まってくると多少なりともゆるくなってしまうこともありますね。

30代になりやすいお金の失敗は、ズバリ2つあると考えます。

◎保険

◎住宅ローン

これに加えて、私の場合は株式投資、ですね。笑えない金額が飛んでいきました。

保険は加入すべきか

生命保険をはじめ、保険に関しては、とっても高額な商品ですが割と簡単に加入します。

月々での支払いを見ることがほとんどなので、「そのくらいだったら払っていけるかな」という気持ちになるからですね。

会社に来る保険の外交員の方も、色々な話術・・・ではなく、提案をしてくれます。

月々5,000円でも、年間60,000円にもなります。

それが10年続けば60万円。

保険は、マイホームに次いで高い買い物とも言われますが、どんな保険が必要かという見極めはかなり難しいです。

30代子育てをしている世帯であれば、次の保険が気になるところではないでしょうか。

◎生命保険(死亡保険)

◎医療保険

◎がん保険

◎学資保険

我が家は、夫婦共働きですので、夫婦ともに死亡保険に入っています。

上記で言えば、医療保険以外を加入しています。

医療保険は加入していません。

死亡保険は、子どもがいる場合は必須です。

死亡保険はいくら必要?

我が家は、

- 年収 夫600万円 妻300万円

- 生命保険 夫4,000万円 妻1,800万円

- 保険料 夫婦合計 約1万円

となっています。

概ね、年収の6倍くらいの死亡保障を付けています。

このうち、一部は会社の保険なので保険料の半分は戻ってきます。そのため、実質7,000円くらいの保険料です。

ただ、会社を退職すると利用できない保険なので、一部をオリックス生命で加入しています。こちらは60歳満期、80歳まで保障してくれる保険なので、金額は小さいですがお葬式代目当てですね。

もう少しダウングレードしてもいいのかも。

資産にもよりますが、子どもが小さい頃は年収の5倍程度の死亡保障は掛けておくといいかもしれません。

保険の特約を増やさない

このときに、医療保険など特約をあっちゃこっちゃつけないことです。

色々と特約を付けると、保険料が高額になり、わかりにくくなります。

保険は、事象が起きたときに保険金支払いができて、保険金がもらえることが大事なので、シンプルにしておくことが大事です。

医療保険は、高額医療費制度があるので基本不要だと考えます。がん保険も加入していますが、民間保険ではなく会社の保険のため、かなり割安です(民間のがん保険は解約した)。

住宅ローンは”手取り”年収の5倍に抑えよう

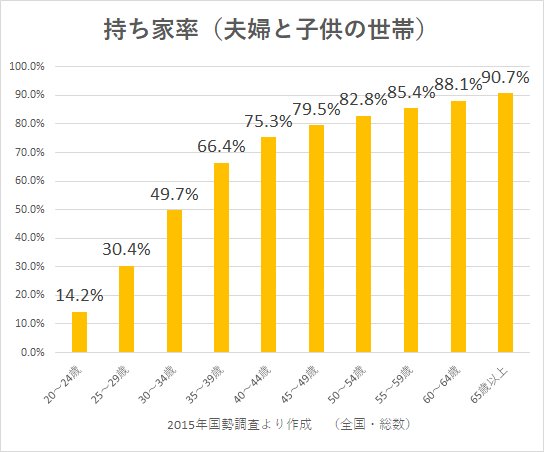

子どもがいる世帯では、30代になるとマイホーム購入に踏み切る家族が多いですね。

半分以上の世帯が、マイホームを購入しています。

そこで利用するのが住宅ローンです。

つまり、家を買うための借金です。

私は住宅ローンを利用して不動産を購入することはいいと思っていますが、それは借りる金額が大事だと考えます。

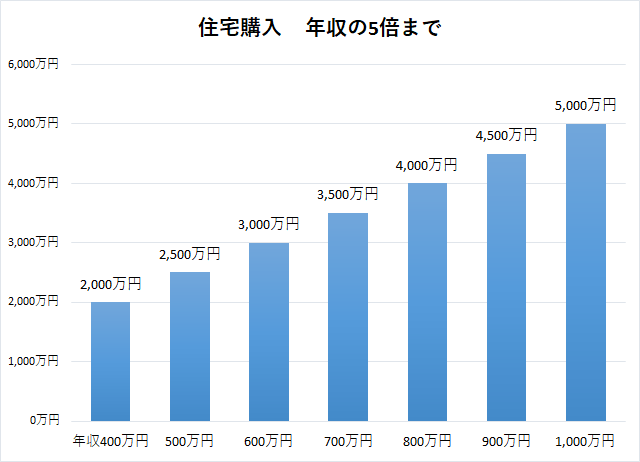

年収の5倍まで、7倍までなどと言われますが、あまりあてにしてはいけません。

なぜなら、年収によって意味が変わってくるからです。

同じ年収5倍でも、年収に応じて変わってきますね。当たり前ですが。。。

このとき、単純に年収の5倍ではなく、手取り年収で計算することでより返済しやすい金額が見えてきます。

逆に言えば、税込年収だと借り過ぎるというデメリットが出てしまうかもしれません。

我が家も住宅ローンを借りましたが、振り返ってみて良かったことは、

◎借入金額を抑えた

◎フラット35を利用した

ということです。

住宅ローンを借りる前には、仮審査(事前審査とも言う)を受けることになりますが、4,000万円近い金額でも審査を通過しました。

年収600万円で計算すると、年収の6.6倍にもなります。

手取りは480万円程度ですから、手取り年収の8.3倍という巨大な借金です。

破産まっしぐらですね。

実際には、2,500万円程度の借入だったので、手取り年収の5倍ほど。

固定金利か、変動金利か

金利タイプは、大きく2つに大別できます。

固定金利か、変動金利か。

迷うところですが、固定金利にしたことで金利変動に左右されないという安心感を持つことができます。

固定金利の代表格であれば、頭金の金額によって金利が下がる ARUHI が断然おすすめです。webから事前審査を受ければ、借入手数料が半額になります。

公式 ARUHI

ただ、我が家もこれだけ変動金利が下がっている状況(我が家が借りるときは0.775%が最低だったが、今では住信SBIネット銀行 ネット専用住宅ローンが0.41%(2021年4月適用金利)と驚異の低さです)。

繰上返済をこまめにできるような方や現金収入が多い方であれば、変動金利を利用したほうが金利を抑えることができます。

我が家は不安だったので、フラット35にしましたが、ちょっぴり後悔したこともあります。

すでに借り過ぎているなら借り換えも検討する

住宅ローンを借りている場合でも、今の金利に置き換えると、借り換えメリットが出る場合があります。

借り換えメリットが出てくるのが、次の3つの条件です。

【借り換えメリットを享受できる3条件】

- 金利差が1.0%以上ある方

- 10年以上借入期間が残っている方

- 1,000万円以上借入残高がある方

一般的には、金利差は1.0%以上と言われます。

ただ、借入時期によっては、1.0%の金利差がなくても借り換えメリットを受けることができる場合があるので、あきらめずにシミュレーションしてみてくださいね。

住宅ローンの借り換え相談ができる住宅ローンの見直しはモゲチェック・プラザを利用してみるのもいいでしょう。

借り換えメリットが出た!という口コミが多いサービスです。

お金の増え方は緩やか。使い過ぎ注意

くり返しになりますが、30代でもっともお金の失敗が出てきそうなのが、

◎保険

◎住宅ローン

です。

特に、子どもが生まれることをキッカケに考えることになるお金の話です。

何とかなるさ、で考えると後で痛い目に合うかもしれません。

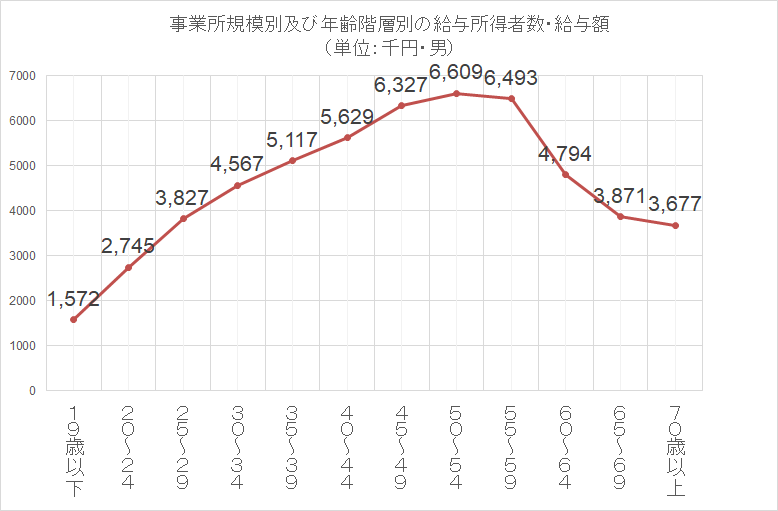

給料ってそんなに増えないですからね・・・。

国税庁 平成27年民間給与実態調査より作成

我が家の反省や経験も踏まえれば、保険と住宅ローンは、30代のお金を考えるうえでとても大事です。

◎生命保険は入り過ぎない

・ 年収の5~6倍くらいの死亡保障で十分

・ 医療保険は基本不要(高額医療費制度を知っておこう)

◎住宅ローンは借り過ぎない

・ 手取り年収の5倍までが目安

・ 必要に応じて、借り換えも検討して利息を減らす

人生を左右してしまいかねない30代に考えておくべきお金。

大きなお金だからこそ、知っておきたいところですね。

また、お金を貯める基礎づくりができるのも30代だと思う。お金が貯まっていけるような家計づくりへの取り組みは欠かせません。

家計運営とお金を増やしいくコツが学べる本をご紹介しておきます。

読み応えもあり、一読しておくといいですよ。

ではでは。

コメント