新社会人の方、おめでとうございます!

緊張の連続だと思いますが、社会人になると自分が働いたお金で生活をしていくことになるので、

お金に関する知識と経験

をつけていくことが大切ですね。

一生モノ

です。

お金で失敗すれば人生を狂うことにもなります。

身に着ければこれほど強いものはありません。

新社会人になってすぐにやっておけばよかったと思うお金のことを考えてみました。

新社会人から始めたいお金の話

お金のことでやっておきたいこと、私自身早くからやっておけばよかったと思うことを中心にまとめてみます。

とっても大切なお金の話

- 家計簿をつける

- 積立貯金をする

- 50万円が貯まったら投資をする

- 積立投資をする

- リボ払いは絶対に使わない

- 無駄な保険には入らない

- 貯めるだけできちんとお金を使う

家計簿を毎月つける

お金の管理の基本は、記録をつけること、からです。

手書きのほうが反省したりすることもしやすいですが、忙しい毎日ですので、マネーフォワードなどの家計簿アプリのほうが便利ですね。

- 生活費口座

- 貯金用口座

- クレジットカード引き落と用口座

- 増やすよう口座(証券会社)

を持っておくと便利です。

楽天銀行お金の移動が無料でネットでできる

ので便利です。

積立貯金をする

「余れば貯金する」というスタイルではなく、毎月決まった金額(あるいは決まったパーセント)を貯金するようにすると自然とお金を貯めることができます。

目標は、まずは50万円をめざしましょう。

給料約3ヵ月分の貯金ができれば、ある程度の出費にも対応できるようになるはずです。

お金を貯めるのは、時間のかかることですが、続けることで貯まっていきます。

- 住民税は前年所得に対して課税されるので、社会人2年目から住民税が発生します。

- 2年目は、1年目(4月~12月所得:9か月分)

- 3年目は、2年目(1月~12月所得:1年分)

このため、3年目のほうが住民税が多くなりますよ。

また、社会保険料は4月~6月の所得に応じて、年間の保険料が決まります。

もし、4月~6月が繁忙期で残業が多いという場合は、特例の適用が可能か確認しておくと良いでしょう。

50万円が貯まったら積立貯金の一部を積立投資しよう

貯金ができれば、積立投資をすることをお勧めします。

私は「投資」という言葉も知りませんでしたし、もちろんその選択肢を取っていませんでした。

もし、社会人になったときに投資を始めて、続けていれば、お金のことはもっと余裕が出ていたのではないかなと思います。

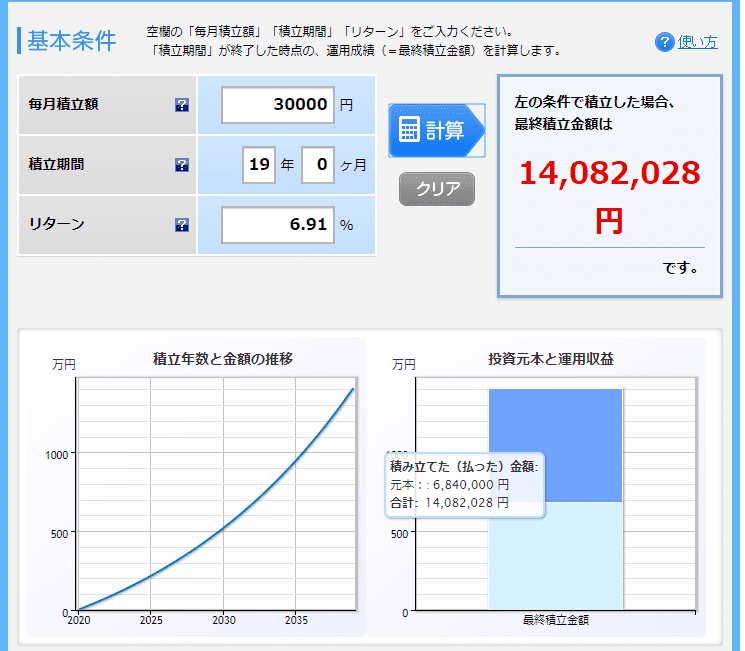

月3万円の積立投資は難しいかもしれませんが、例えば3万円・19年間積立すれば、年利6.9%で運用できた場合、

元本680万円に対して、

運用収益は1400万円

にもなっています。

S&P500 年率6% 楽天証券

グラフのようにきれいな右肩上がりはあり得ませんが、長い年月による複利効果で資産が資産を作る状態になっていきます。

つみたてNISAを利用すれば、運用益に対しても非課税(年40万円×20年間)になりますので、メリットも大きいです。

19年後は、40歳前後となっていますので、「子どもの教育費」「家を買う」などのライフイベントもあることが想定されますので、大きな力となってくれるでしょう。

もちろん、積立投資金額が苦しくなってしまった場合は、減額してもいいので、続けることを重視しましょう。

金額よりも、複利効果を得られるよう時間重視です。

おすすめ積立投資

楽天証券で口座を開く(つみたてNISAも設定する)

- 楽天カード

を作る

- 楽天カードで積立投資を設定(カードの還元率1%分がお得)

- S&P500に連動するインデックスファンドに投資(eMAXIS Slim米国式(s&p500))

- 後は続けるだけ(金額は無理のない範囲で)

楽天証券は、楽天カードで積立投資ができるので、カードの還元分お得です。

20年後に積立貯金では決して得ることができない金額ができていることでしょう。

リボ払いは絶対に使わない

クレジットカードを作ると便利なのが、現金がなくても買い物ができること。

還元率があるので、カード払いのほうがお得ですが、絶対にしてはいけないのがリボ払いです。

リボ払いは、10万円の支払いを例えば月5000円ずつの支払いでOKなど、毎月の返済額を一定にするものです。

ただし、金利が15%以上とめちゃくちゃ高いので、お金は増えません。減ります。

さきほど約7%の複利の事例を出しましたが、その倍の利率で逆の複利がかかるので、リボ払いを多用するほどにお金は減っていきます。

何より、

何の買い物にどれだけ払っているのかが分からなくなってしまう

ので、家計管理の観点からもおすすめしません。

手を出すな、です。

無駄な保険に入らない

保険は、家の次に大きな支払いと言われるほどで、また、日本人は保険大好きですが、金くい虫です。

もちろん、保険はリスクヘッジのためにも必要なので、適正な保険に入っておく必要があります。

新社会人になると保険の営業もあるかと思いますが、大半はスルーすることでいいでしょう。

- 独身の場合、死亡保険は不要

- 終身保険も不要

- 養老保険も不要

死亡保険は、家族ができてからで良いでしょう。

医療保険は、まずは会社の福利厚生を確認しましょう。

- 付加給付があるか(大企業であれば月の医療費の上限は2万円などとなっている)

- 高額医療費制度を知っておこう

- 貯金を作ろう(自家保険)

- グループ保険があるかを確認しよう

グループ保険は、その会社の人が入っている保険なので、一般の民間保険よりかなり割安です。

20代での入院リスクは低いと思いますが、まずは色々入るよりシンプルな医療保険を一つ入っておくくらいでいいですね。

もちろん、入らないのも選択肢。私もずっと入ってませんでしたw

貯めるだけでなくお金を使おう

お金を貯めることはとても大切です。

選択肢を作ることができるからです。

でも、貯金が趣味とかは、どうかな。

「もっと遊んでおけばよかった」「もっと勉強すればよかった」

大切な20代です。

お金は後から挽回も可能ですが、20代でしかできない経験も多いです。

積立貯金と積立投資を続けていれば、あとは使うくらいでいいと思うんです。

もちろん、あなた自身が自分で考えて判断することが最も大切ですが、貯めるばっかりだと少し寂しいかなと思います。

お金を使うことも立派な経験であり、

マネーリテラシーを高めてくれます。

お金のことは勉強しよう

人間関係を作る、仕事に慣れる、友人、恋人、結婚など色々ありますが、お金のことも勉強しておくのに良いのが20代です。

早く知っておけば知っておくほどに有利です。

我が家は20代後半で結婚したときに、貯金100万円もなかったので、心底後悔しました。

お金のことは、継続こそが力、です。

最初は月5000円の貯金、月5000円の積立投資でもいいので、続けることが大切です。

今は、とっても良いお金の本も世に出ていますので、ぜひ手に取って休日にでも読んでみてください。

一生モノだなと思う5冊を厳選しました。

この機会に本に投資をして、自分のお金レベルを飛躍させましょう!

コメント