金利低下によって、住宅ローンの金利も一段と下がっています。

マイホームを検討されている方はもちろん、住宅ローンの借り換えを考えている方にとっては、非常に良い環境になっていますね。

金利が低いと、毎月の返済額も小さくするので、住居費の負担が小さくなるメリットを目の当たりにすることができます。

0.3%台の変動金利も誕生

KDDI傘下のauじぶん銀行は、最近ポスターでも見かけるようになってきました。

私はauじぶん銀行で毎月積立をしているのですが、ATMでの引き出しなどはスマホロックの解除画必要などセキュリティ面でも高く、安心しています(引き出しにくいので預金を減らさないメリットを感じていますw)。

KDDIは、通信分野以外の収益源を育てるために、金融部門に力を入れています。

その関係もあってか、auじぶん銀行の金利がかなり低くなっていますね。

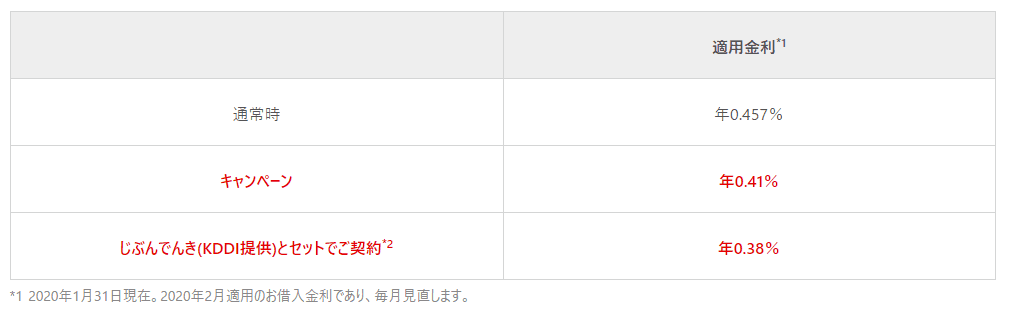

2020年2月現在のauじぶん銀行の金利は、通常0.457%のところが、

キャンペーン適用によって、

0.41%

にまで下がっています。

また、じぶんでんきとセットで契約することで、

0.38%

にまで下がります。

ついに0.4%を切る時代に入ってきていますね。すごい低金利です。

3000万円を借りるとどのくらいの返済額か

3000万円を変動金利0.38%で借りた場合、

- 毎月の返済額 76,295 円(年間915,540 円)

となり、35年金利が変わらなければ、利息負担は2,043,734円で済みます。

所得によって変わってきますが、住宅ローン減税を考えると、

実質無利子

または、

減税>利息負担のため、

お金借りてお金もらえる状態

という方もいるのではないでしょうか。

そのくらい、金利が低くなっており、メリットが大きくなっていますね。

もちろん、変動金利のため、将来の金利上昇のリスクがあるわけですが、金利が低い分、背伸びしない住宅ローンを組むことによって、「繰り上げ返済資金」を貯めやすい環境になっていると言えます。

住宅ローン減税は10年から13年に延びているので、さらにメリットが高まっています。

ネット銀行の変動金利は、超低金利

ネット銀行の変動金利は、非常に低いですね。

auじぶん銀行は、借りられる方によっては、金利が下がることもあるので、試しに仮審査を申し込んでみると良いでしょう。

また、金利上乗せ負担なしで、がんと診断された場合に、住宅ローンが50%減額される特約付きというのも魅力の高い住宅ローンです。

また、団信・全疾病保障がついてくる住信SBIネット銀行も、3月31日までのキャンペーンで金利を引き下げています。

全疾病保障が金利上乗せなしでつけられるのは、魅力度が高いですね。

また、住信SBIネット銀行は住宅ローンの相談支店「ローンプラザ」がありますので、対面での相談も可能となっています。

住宅ローンの活用メリット

我が家も住宅ローンを活用してマンションを購入しています。

マイホームのデメリットは、

- ローンによる縛りがある

- 固定資産税などの固定費がかかる

などがありますが、メリットもあります。

住宅ローンを利用することで、キャッシュでは買えないマイホームを手に入れることができますね。

- 家賃よりも毎月の負担額が減る(場合がある)

- 賃貸物件よりスペックが高い

- 住宅ローン返済後は住居費の圧縮が可能

- 売却や賃貸などによってキャッシュの創出ができる

特に、我が家も実感として感じていますが、住宅ローンを利用することで家賃負担よりも低い住居費で賃貸以上のスペックの住まいに住むことができます。

賃貸の場合は、家賃や共益費のほかに、大家の利益も含まれています。

私も不動産投資をするにあたり、ローンシミュレーションを組んだりしてもらいました。

家賃+減価償却費でローンを含むキャッシュアウトに対応していく必要があり、住宅ローンの金利の低さはすごいなと改めて思いました。

住宅ローンの金利や修繕費、固定資産税を加味しても、住宅ローンのメリットが生まれます。

不動産投資のローンは、金利1%~3%程度。大家もローンを利用して賃貸アパートを手にしているので、その金利を払いつつ、利益を出していく必要があります。

住宅ローンの金利がいかに低いかが分かりますね。

住宅ローンのメリットを考えておこう

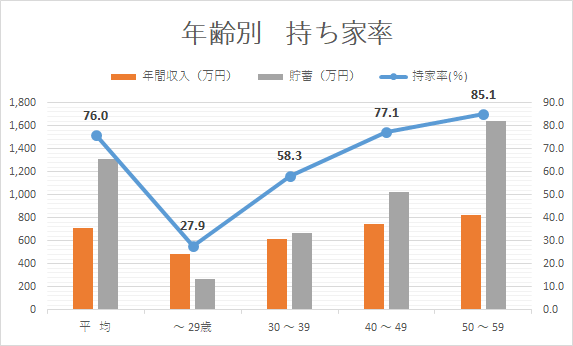

マイホームの購入は、30代から急に増えていきます。

家族形成期となる30代で、家族が増えるとマイホームを考え始めますね。

総務省が毎年実施している家計調査(画像は少し古いデータですが、今もほとんど変わりません)を見てみると、その数字の高さが分かります。

資料:家計調査年報(貯蓄・負債編)平成27年(2015年)より作成

私は住宅ローンを利用して感じたことは、毎月の返済額が賃貸より減ったことや、住宅ローン完済後の老後には住居費を圧縮できる点にメリットを感じています。

もちろん、居住の快適性など数字では表しにくい点もメリットを感じています。

私が住宅ローンを借りた11年前は、金利も低いと感じていましたが、そこからさらに金利が下がっています。

ローン金利が低いのはメリットしかありませんので、今から借りる方、借り換えを検討している方は、うらやましいくらいです。

ネット銀行のなかでも、auじぶん銀行は金利上乗せなしで、がんと診断されれば50%住宅ローンが減額される特約をつけられ、金利も低いのが魅力ですね。

ネット銀行のなかでも、抜群の使いやすさを誇る住信SBIネット銀行は、全疾病保障が金利上乗せなしでつけることができますね。

ローン相談できる店舗もありますので、まずは予約してみてください。

コメント