昇給がわずか900円だったので、社畜を脱したいという気持ちが芽生えていますw

さておき、平成が終わろうとしていますが、先日、20代の部下と話をしていると、バブルの時を経験したい。

生まれたからずっと不景気。好景気を体験してみたい。

そうした言葉を聞きました。

私はバブルは経験しているといっても、小学生だったのでほとんど経済が良いという実感は感じていません。

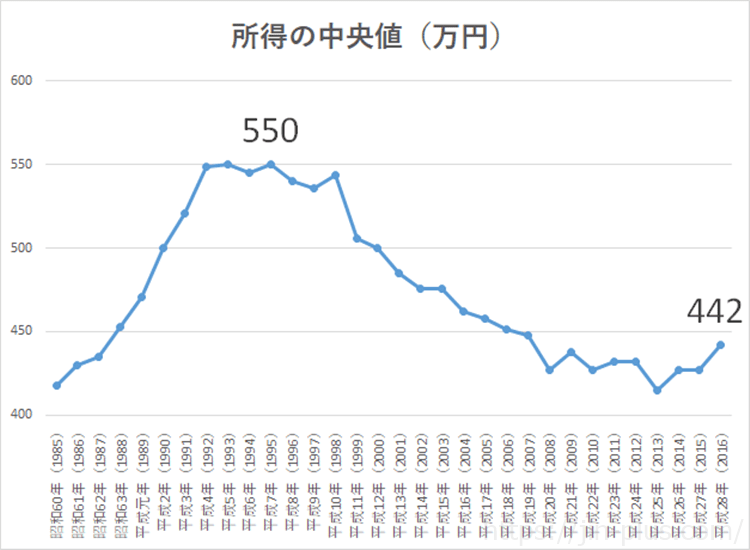

調べてみると、日本の世帯の所得は20年で20%も減少しています。

日本の世帯の所得は20%も減少

厚生労働省「国民生活基礎調査(平成29年)」では、世帯の所得が細かくわかります。

そのなかには、世帯の所得の中央値という統計がありました。

平均値は、高い(あるいは低い)人が極端にある場合、その数字に引っ張られるため、中央値がより実態に近いといわれます。

その世帯の所得の推移です。

資料 平成29年国民生活基礎調査 所得の中央値

平成7年の550万円をピークにずたぼろに下がり、平成28年は442万円となっています。

実に、20%も減少

しているわけです。

月10万円近く減っていますからね。えぐいです。

アベノミクスで賃上げが好調だといっても、少し回復した程度で国民は豊かになっていないんですよね・・。

厳しい現実。

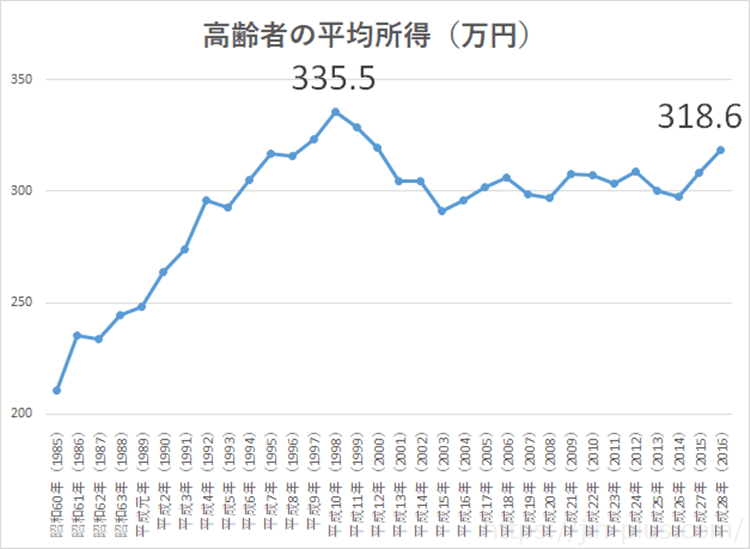

あまり変わらないのが高齢者の所得

高齢者の平均所得の推移です。

こちらは平成に入りグンと上がってからは、横ばいで推移しています。

資料 平成29年国民生活基礎調査 高齢者の平均所得

私たちの平均寿命は延びています。

平成で3歳以上も延びていますので、思ったより長生きすることになると思います。

定年退職が65歳になるという議論もありますが、年収300万円(月額25万円)/世帯という現実を踏まえて、しっかりと資産を作っていく必要がありますね。

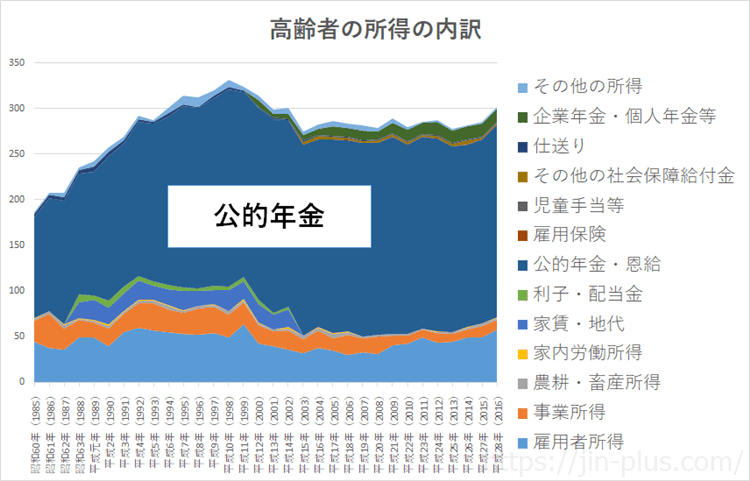

高齢者の所得の内訳(7割が年金)

高齢者の所得の内訳を見てみると、昔から変わらずです。

所得の7割は年金です。

この10年で企業年金・個人年金がわずかに増えています。

資料 平成29年国民生活基礎調査 高齢者の所得の内訳

年金がもらえなくなるかもしれない・・・などの意見もありますが、年金制度は破たんすることなく続きます。

積み立てた保険料をもらう制度ではなく、現役世代からの賦課方式(仕送り)が半分、残りの半分は税金で賄われているのが日本の年金制度です。

働く人がいる限り、破たんすることはない制度と言えます。

この本がためになるので一読を進めます。

とはいえ、長生きすることを考えた場合、できるだけ早く自己年金づくりの着手が大事ですね。

遅くとも40歳からは、現役時代に掛金が節税できるiDeCo(イデコ)の加入は必須と考えます。

iDeCo(イデコ)では、 楽天証券(iDeCo) や SBI証券 が手数料も低く、商品ラインナップも充実していますので、おすすめです。

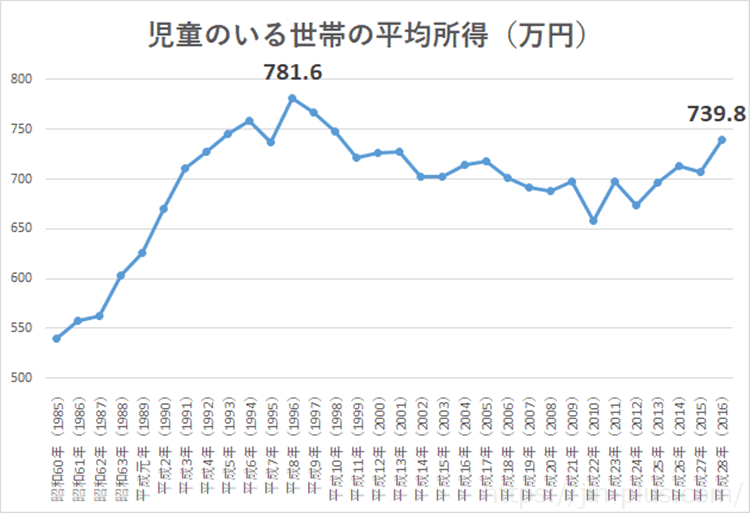

児童のいる世帯の平均所得

最後に、児童のいる世帯の平均所得を見ておきましょう。

平成7年をピークに減少を続けています。

資料 平成29年国民生活基礎調査 児童のいる世帯の平均所得

盛り返しているとはいえ、ピーク時と比較して40万円も低い状況です。

月4万円近く所得減少は、あまりにも大きいですよね。

みなが新築マンションを買うわけではありませんが、所得の減少に加えて、

住居費の高騰も家計には打撃ですね。

自分たちの所得を増やす取組がほんとにホントに大事だと感じます。

収入源を増やす取組をしておこう

なかなか給料が増えない時代です。

もちろん、ガンガン賃上げしてくれる企業もなかなかあるでしょうけど。

30代半ばくらいから「あれ?給料ってあんまり増えない?」と思い始めて、収入源を作っていこうという気持ちが芽生えています。

まずは、一番確実なのが「共働き」をすることです。

労働収入は安定性が高く、また、将来の年金増というプラス面もありますからね。

それを前提にしておきたいことは、会社員でも、いや、会社員だからこそできるのが2つです。

今すぐ始められるのでおすすめ。

- 個人型確定拠出年金iDeCo(イデコ)を始める

- 高配当株を買う

我が家も、将来に不安を覚え、iDeCoに夫婦で加入。

それぞれ、 SBI証券 と 楽天証券(iDeCo) で入りました。

インデックスファンドへの投資を続けています。

月1万円を20年間、利回り5%で運用できれば400万円以上の資産になります。

楽天証券のシミュレーションツールを利用

iDeCoは、売却益が非課税ですので、20%の税金が不要です。

また、現役時代は年収600万円、月23,000円積立であれば年間8万円程度が節税できます。

20年累計で100万円以上の節税になるので、年金資産も増やせて、一石二鳥です。

また、加えて、ボーナスなどを活用して、高配当株への投資もしておきたい。

減配リスクの低い銘柄(NTT、NTTドコモ、KDDIなど)に投資を続けていけば、安定収入として家計に潤いをもたらします。

我が家もコツコツ続けて、年間55万円の配当金を2018年は受け取りましたので、家計にも大きく寄与しています。

仮に生涯続けば、55万円×40年間=2,200万円の収入アップにもなります。

コツコツと投資を続けていくことが大切ですね。

収入減少への対策では、共働きなど労働収入を前提として、

iDeCoや配当金収入を今すぐ始めておこう!

早くやったもん勝ちです!

複利運用でガンガン資産を増やしていける。

どちらもできるのが、

ですので、これから口座を開設される方は、どちらかを持っておけばOKです。

私は両方持っていますが、どちらも使いやすい証券会社。まだ持っていない方は、この機会にまずは資料請求をしておこう!

以上、世帯の所得20年で20%減少という衝撃の事実でした。

ではでは。

私は10以上の証券口座を開設しましたが、安定して使いやすいのは

SBI証券

と楽天証券です。

米国株など海外の株にも投資を考えているならば

SBI証券

、楽天スーパーポイントも貯めるなら楽天証券を持っておきましょう。

2つ口座を持っておけば、使い分けでもできるので便利です。

楽天証券は残高が30万円を越えれば、日経テレコンを利用できるという隠れたメリットもあります。

この機会に証券口座を作っておきましょう。

コメント