厚生労働白書(平成29年度版)が公表されました。

今回は、「所得」や「貯金」などについても詳細にまとめられています。

驚いたのが、アベノミクスで株価は上昇し、景気が上がっているのに、貯金は増えているどころか減っていることです。

賃金はここ2,3年は上がっている傾向がありますね。アベノミクス効果でしょうか。

賃金上がらず、貯金もしにくい。そんな冬の時代でも、勇気ある行動と決断力で資産形成は可能です。

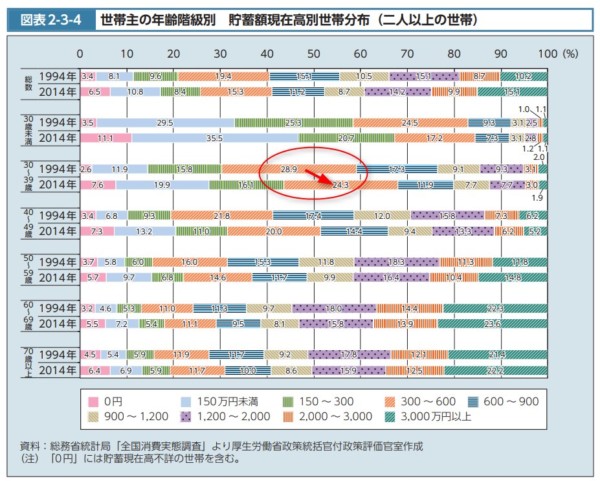

貯金150万円未満が上昇

貯金が少ない人が増えて、貯金を持っている人が減っている。最初の印象です。

出典:平成29年版厚生労働白書

私たち30代と少し上の年齢を見てましょう。

【30-39歳】1994年 ⇒ 2014年

150万円未満 11.9% ⇒ 19.9%

300~600万円 28.9% ⇒ 24.3%

600~900万円 17.3% ⇒ 11.9%

【40-49歳】1994年 ⇒ 2014年

150万円未満 6.8% ⇒ 13.2%

300~600万円 21.8% ⇒ 20.0%

600~900万円 17.4% ⇒ 14.4%

【50-59歳】1994年 ⇒ 2014年

150万円未満 5.8% ⇒ 9.7%

300~600万円 16.0% ⇒ 14.6%

600~900万円 15.3% ⇒ 11.7%

赤色の150万円未満の割合が上昇しています。これは、300万円未満に広げても同様の傾向です。20年間で貯金がしにくい環境ができています。

300万円~900万円の貯金世帯では、いずれも20年間で減少しています。

600万円~900万円の貯金世帯も大きく減っています。仮に、この世帯を中流家庭とすると、中流家庭の減少を意味しています。

貯金を1,000万円以上に広げても同様の傾向です。2,000万円以上になると少し景色が変わってきますが。

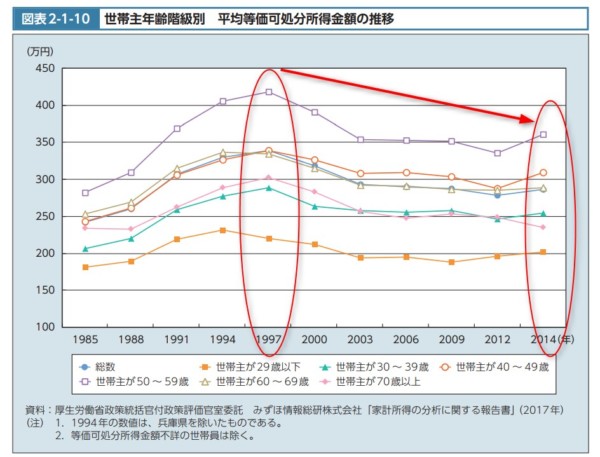

可処分所得が減る時代

可処分所得のピークであった1997年以降は右肩下がり、2012→2014年でやや持ち直しているという状態です。

出典:平成29年版厚生労働白書

安倍政権になって、毎年のように「賃上げ要請」をしているので、これはそれを如実に表したデータと言えます。

持ち直しているとはいえ、2000年以降は実質増税のオンパレードです。

- 社会保険料の負担アップ(2003)

- 配偶者特別控除の一部廃止(2004)

- 所得税・住民税の減税措置の縮小・廃止(2006)

- 健康保険料のアップ(2010)

- 子どもの扶養控除の縮小・廃止(2011)

例えば、年収700万円の場合、15年前と比べて、実に50万円も手取りが減っています。(*扶養家族・妻、15歳未満の子ども2人)

月にすると、約4万円も手取りが減っているのが現状です。

税金や社会保障にもっと関心を持ちたい

加えて、政府税制調査会(首相の諮問機関)は給与所得控除の見直しの検討をしています。

現在の給与所得控除はこうなっています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% |

| 650,000円に満たない場合には650,000円 | |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

サラリーマンも税金を知っておくことは大事ですね。知らない間に手取りが減っている・・・ということを狙って、取りやすいところから取るというのがなされているわけですから。

収入が上がっても、労働意欲を減らしてくれる累進課税についても議論が必要なところだと思います。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

厚生労働白書は、次のように締めくくっています。

私たちの生活や人生に深く関わる社会保障について、本白書で提示した視点も参考にしながら、もっと国民自身が理解し、将来の在り方を考え、世代による考え方の違いを超えて議論していくことを期待したい。

個人でできる対策

日本はどこか労働収入で得たお金がきれいなもので、投資など資産運用で得たお金はどこか汚いものという印象を持っています。

・お金に執着するのは「はしたない」こと

・お金の話をすることはよくないことだ

・お金がなくても幸せになれる

どれも全力で間違っていますが、

労働収入も投資で得た収入も、

お金は、お金です。

お金に色はありません。

労働収入と投資収入

働いて得た収入は嬉しい

私はどちらが大事かというよりは、どちらも大事だと思っています。

労働収入は、自己投資によって得られる収入でもあります。良い仕事をすることは、やはり気持ちがいいですし、自分のレベルアップをダイレクトに感じることができます。

組織での働き方にやきもきすることもあるし、「上司への愚痴」を肴に同僚と飲みを交わすこともあります。愚痴はあまり好きじゃないので、仕事のあり方みたいなことを話したりしますね。

私は上司飲みが多いのですが、「経営陣」とのやり取りのストレスも話のネタとしてでてきます(最近神経すり減らしていました・・)。

投資で得た収入も嬉しい

収入を得た嬉しさで言うと、働いて得た収入よりも、投資で得た収入のほうが嬉しいです。

働いて収入を得るのは当たり前と言えば、当たり前です。

ただ、投資などは積立投資や企業分析のあとの投資など、「自分の我慢」や「努力」から生み出したお金が増えていく感じ。

個人事業なども同じですね。

私はどちらも大事にして、大切なお金をどう使っていくかを考えることが大事だと思っています。惰性でお金を使うのは避けたいです。

≫ 毎月3万円でも効果がでる積立投資。インデックスファンド主流のなか私はアクティブファンド中心

≫ 会社員投資家になるだけで一歩リード。つみたてNISAを投資スタートに

私は積立貯金、配当金収入が好きなので続けています。

収入の複線化

このブログでもたびたび触れていますが、収入の複線化こそが個人でできる最大の防御であり、攻撃です。

節約も大事です。できることはしておきたい。ただ、限度があります。食費をゼロにするなどは非現実的です。

”収入アップ”も”支出カット”も「お金を生みだす」という視点では全く同じです。

しかし、限度のない”収入アップ”にも目を向けて、自分たちができることを『まずしてみる』という行動が大事なんだと思う。

税金や社会保障のあり方。そのことにもアンテナを貼りながら、収入の複線化でドッシリとした家計運営に結び付けていきたいですね。

我が家も負けてられないので、どん欲に情報収集と実践を繰り返していきたい。

ではでは。

≫ サラリーマン大増税時代か?給与所得控除の大幅圧縮が実現すると家計に大打撃

コメント