将来への資産形成に、確定拠出年金のiDeCoや、非課税投資のNISA、そして、2018年1月からはじまった積立NISA(つみたてNISA)といろんな税優遇制度があります。

まずは、こうした制度の概要を知って、活用しながら、効率よく資産を増やしていきたいですね。

我が家は、夫婦そろって、NISAとiDeCoを活用しています。制度開始当初は、デメリットの方が目についてしまい、活用していませんでした。

はっきり言って、それは誤りでした。

もっと早く活用すればよかった・・というのが、正直な気持ちです。

これから、貯金だけではなく、お金にも働いてもらいたい・・副収入を得たいという方は、活用すべき制度と言えます。

NISAは年120万円、積立NISAは年40万円まで非課税

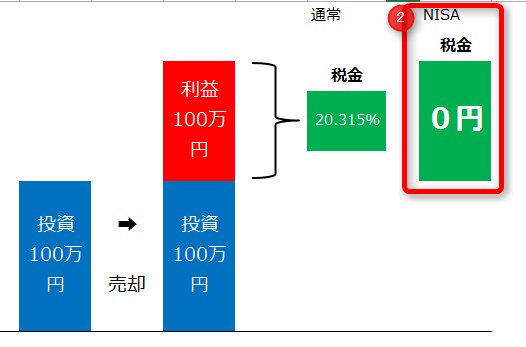

株式投資や投資信託を投資して、利益が出た場合、その利益に対して20%の譲渡所得税が取られてしまいます(復興特別所得税除く)。

例えば、保有株の値上がりで売却益が10万円出たとしても、2万円は税金として持って行かれるんです。手取りは8万円です。

それが、NISAをりようすると、税金がタダになるんです。大きいんですよね、これが。

NISAの場合は、年120万円×5年間(合計600万円)、積立NISAの場合は年40万円×20年間(合計800万円)の投資分が非課税となります。

極端な話、120万円が1億円に化けたとしても非課税です。

我が家がNISAに躊躇していた理由

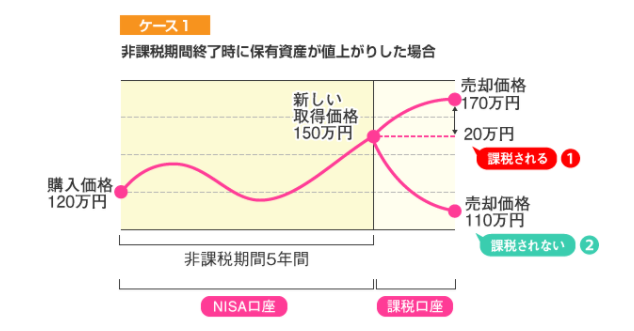

先ほど言ってたように、NISAの大きなメリットが値上がり益が非課税になることです。

非課税期間の5年間を持ち続けた場合、課税口座に移るとその時点の価格からで判断して、課税か課税されないかを判断します。

NISAを利用しなければ、120万円が170万円になった場合、50万円に対して課税されます。

これがNISAを利用し、5年後に150万円になって課税口座に行った場合、150万円以上の場合に課税されるので、30万円分はお得です。

出典:金融庁HP「NISAのポイント」より

ここからが、我が家がNISAに躊躇していた理由です。

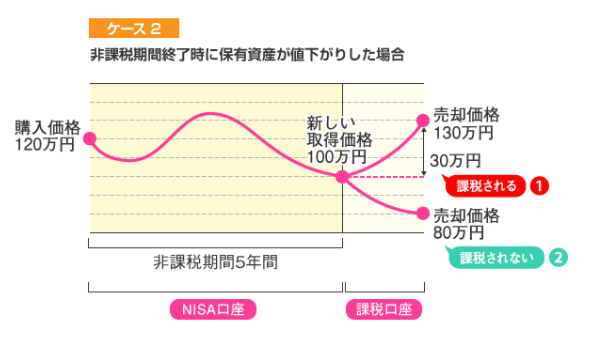

NISAを利用して、5年後に値上がりしている場合はいいのですが、問題は値下がりしている場合です。

この場合、120万円(NISA)→100万円(5年後、課税口座)になった場合、110万円に値上がりすると、当初購入価格よりも低いのにも関わらず、課税されるという現象が起こります。

出典:金融庁HP「NISAのポイント」より

これが、私がNISAの利用に躊躇していた理由なんです。

5年保有を考えれば、リスクにもなるなぁと。あとは、気持ちの問題。値下がりしているにもかかわらず、課税されるというのが・・・ね。

結局NISAを使い始める

一転して、気が変わってNISAを全力で使い始めます。

やっぱり、非課税になる恩恵を活かさない手はない!

そう思い始めたのです。

≫ NISAで100万円投資した年。なぜNISAを使い始めたのかまとめてみる。

値下がりリスクの低く、配当の高い企業(三井住友銀行やKDDIなど)に投資をしています。

配当は必ずキャッシュで入ってきますし、課税されないのでその分お得なのです。

また、大きく値下がりをしない企業に投資することで、安全運転をしようというのが魂胆です。

iDeCoも迷いまくった結果、夫婦で加入

確定拠出年金のiDeCoも迷いましたが、夫婦で加入することにしました。

≫ 迷いに迷って、確定拠出年金(iDeCo)に勇気をもって加入した理由

iDeCoは、3つのメリットがあります。

● 掛け金全額が所得税や住民税の控除の対象

● 運用益が全額非課税

● 受け取り時に税制優遇

掛け金が税控除の対象となるので、節税できるんですよね。節税額は年収に応じて違いますが、積立する掛け金×税率分が確実に安くなるのです。

デメリットは、老後資金(年金)であるため、60歳まで引き出せないこと。

それでも、積立が厳しくなれば掛け金を下げることもできるので、始めて見ることにしたのです。

60歳まで引き出せないため、例えば、月に3万円貯金している人が23,000円をiDeCo積立に振り向けるというのは危ないです。

また、生活防衛資金として、生活費×2年分くらいの貯金を確保してから始めるほうがいいですね。

若いうちから入るほうが税制上のメリットはあるけれども、

使えるお金が小さくなるというデメリットは若いほどあると思うんです。

そのため、30代になってからでも十分かな、と。

iDeCoに入ると税金が安くなるので、保育料が安くなる場合もありますね。

iDeCoとNISAの併用は可能?

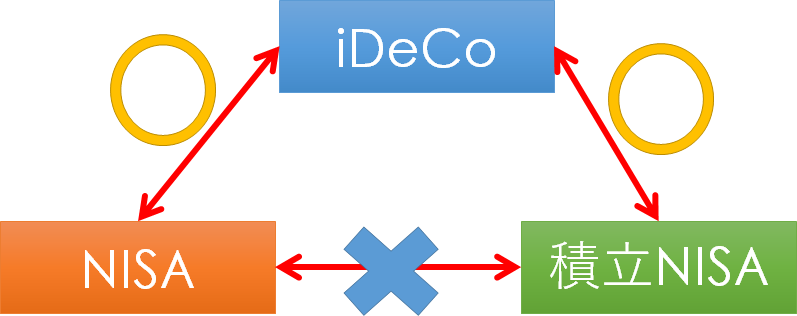

ところで、この節税できる投資優遇制度。併用はできるのでしょうか。

結論から言うと、

- iDeCoとNISAの併用はできる

- NISAとつみたてNISA(積立NISA)の併用はできない

となっています。

また、大和総研のレポート「2018 年、つみたて NISA(積立 NISA)導入でNISA はこう変わる 」(読んでおいてよかったです)によると、

- 現行NISAと積立NISAの併用はできない

- けれども、「年ごと」の選択することができる

となっています。

現行 NISA と積立 NISA の投資枠は「年ごと」に選択制であり、同一年において現行 NISA 及び積立 NISA を併用した投資は行えない

そして、今NISAで保有している株式資産について、積立NISAを利用したとしても、そのまま継続保有することもできます。

2018 年から積立 NISA の利用を開始しても、2017 年までに現行 NISA 内で購入した上場株式等については、その非課税で保有できる期間(5 年間)が終了するまでは継続して保有できる。

NISAと積立NISAを年ごとに、変えることも可能です。

また、2018 年分の投資枠については積立 NISA で投資を行い、2019 年分の投資枠については現行 NISA で投資を行うといったことも可能である

ただ、積立NISAの場合、ETFと投資信託(主にインデックスファンド)に商品が限られるため、『積立を続ける』というスタンスになるため、現実的にはする人は少ないのかなと思います。

ちなみに、積立NISAは、基本的にインデックスファンドが投資対象となり、アクティブファンドは限られます。

金融庁の発表によると、次の14本でした。(2017年10月5日発表)

| 国内型・海外型の区分 | 投資の対象としていた資産の区分 | ファンド名称(※3) | 運用会社 |

|---|---|---|---|

| 国内型 | 株式 | コモンズ30ファンド | コモンズ投信㈱ |

| 大和住銀DC国内株式ファンド | 大和住銀投信投資顧問㈱ | ||

| 年金積立 Jグロース | 日興アセットマネジメント㈱ | ||

| ニッセイ日本株ファンド | ニッセイアセットマネジメント㈱ | ||

| ひふみ投信 | レオス・キャピタルワークス㈱ | ||

| ひふみプラス | |||

| 株式及び公社債 | 結い2101 | 鎌倉投信 | |

| 海外型 | 株式 | セゾン資産形成の達人ファンド | セゾン投信㈱ |

| EXE-i グローバル中小型株式ファンド | SBIアセットマネジメント㈱ | ||

| フィデリティ・欧州株・ファンド | フィデリティ投信㈱ | ||

| 株式及び公社債 | セゾン・バンガード・グローバルバランスファンド | セゾン投信㈱ | |

| ハッピーエイジング20 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング30 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング40 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| 世界経済インデックスファンド | 三井住友トラスト・アセットマネジメント㈱ | ||

| 株式及びREIT | フィデリティ・米国優良株・ファンド | フィデリティ投信㈱ | |

| 株式、公社債 及びREIT | のむラップ・ファンド(積極型) | 野村アセットマネジメント㈱ |

私は、このうち2本「ひふみ投信」と「セゾン資産形成の達人ファンド」に、積立投資を続けています。SBI証券では、積立のバリュエーションが増えたので、早速始めました。

どちらもパフォーマンスがいいので、積立NISAを利用する際に投資したい商品です。

≫ 積立NISAに思う弱点。7年間投資をしてきて感じた大事なこと

コツコツ投資がお金を増やす

NISAやiDeCo(イデコ)を利用して、節税する。私には関係ないでしょ?って思わず、お金を増やしていくためにも、少額でもいいので、コツコツと利用するのが賢い方法です。

我が家は、NISAもiDeCo(イデコ)もデメリットばっかり気にしてしまい、使っていませんでした。

デメリットを知ることは大事です。

ただ、デメリットを自分のなかで大きくし過ぎてしまい、メリットを見ないのは良くないことでした。

非課税というメリットを活かしていく。

メリットとデメリットを両方知ったうえで、メリットを活かしていけるように実践していくことが少しでも資産を増やすことでは大事ですね。

あなたも、まずは利用して、お金が少しずつ増える体感をしてみましょう。

ではでは。

【運営管理手数料が無料の証券会社】

≫ 楽天証券で資料請求してみる(セゾン投信も積立可)

≫ SBI証券に資料請求をしてみる(401K)(ひふみ投信 も積立可)

コメント