我が子の場合、ジュニアNISAが終了する2023年までに20歳を迎えないため、払い出し制限が20歳まであります。残り16年と長い月日ですね。

*2023年までに20歳を迎える場合は、払い出し制限は18歳(3月31日時点)

使ってみないと分からない部分もあるので、ジュニアNISAを活用して個別株であるオリックス(8591)を購入してみました。

ジュニアNISAとは?

ジュニアNISAは、2023年まで新規投資が可能なNISAのジュニア版です。

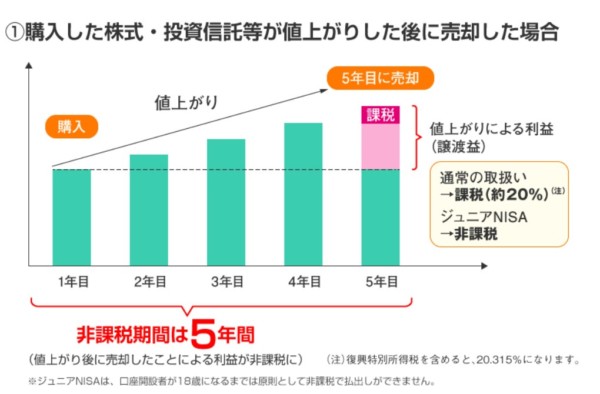

年80万円×5年間の最大400万円の投資にかかる譲渡所得税が非課税となる制度です。

譲渡所得税は、約20%となっているため、値上がり益が大きいほどに金額インパクトは大きくなります。

それが非課税なのが大きなメリット。

出典:金融庁

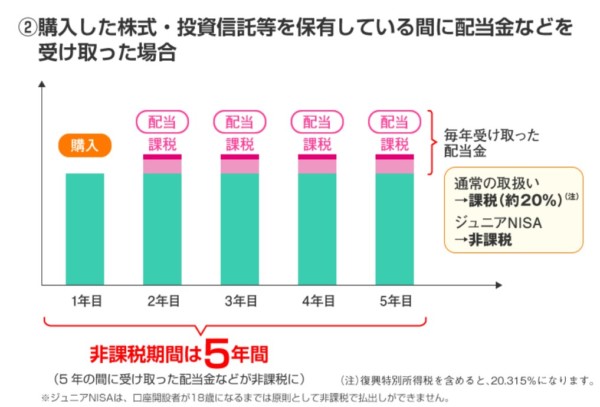

配当についても、非課税となります。

出典:金融庁

売却損との損益通算は不可、また、子どもが20歳になるまでは払い出し制限(*ジュニアNISA期間である2023年内に20歳になる子は18歳まで)、

要は、

引き出し不可

と言うデメリットがあります。

資金拘束期間は大きいですね。

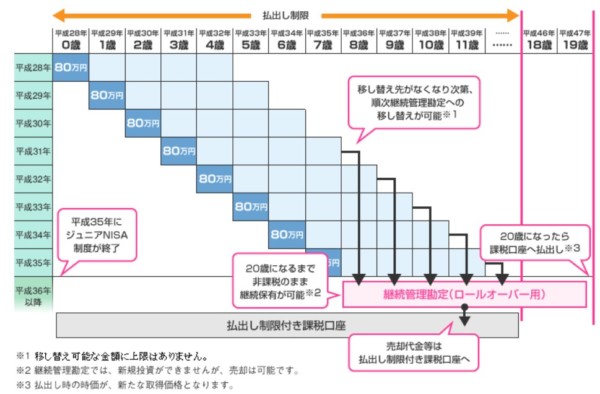

2023年以降の非課税期間終了後もロールオーバーすることで、非課税メリットを享受することができます。

20歳になる前にジュニアNISA制度が終了してしまう場合には、継続管理勘定で20歳になるまで非課税で保有することができます。

出典:金融庁

Q25:現在、ジュニアNISAは2023年で制度が終了してしまうと聞きました。2023年の時点では、子どもはまだ18歳になっていないのですが、ジュニアNISA口座を開設した場合、2023年以降は非課税の取扱いを受けられないのでしょうか?

現在、NISA及びジュニアNISAは、2023年までの時限的な制度とされているため、非課税で投資ができるのは2023年までとなっています。

もっとも、ジュニアNISAについては、口座開設者が18歳になるまでの間、口座内の資産の払出しに制限がある一方で、2023年の時点で18歳に達しない方もいると考えられることから、2023年に制度が終了した後も、口座開設者が20歳になるまでは、ジュニアNISA口座内で購入した金融商品を非課税で持ち続けることが可能です。引用:金融庁 太字・赤字下線は筆者

それまでに引き出しをしたい場合には、非課税メリットを放棄して、引き出すこともできるようです。

ただ、この場合は、ジュニアNISA口座は廃止されるとのこと。

ジュニアNISA口座で保有する金融商品について、口座開設者本人である子や孫が、その年3月31日において18歳である年の1月1日以降には非課税で払出しができます。それ以前に引き出すと、原則としてそれまでの運用益に課税され、ジュニアNISA口座は廃止されることになります。

引用:金融庁 ジュニアNISA

ま、引き出す場合は、ジュニアNISAを再度使うことはないでしょうから、非課税メリットを放棄すればいいだけです・・・ね。

オリックスを購入

ジュニアNISAを初利用して、オリックス(8591)を購入してみました。

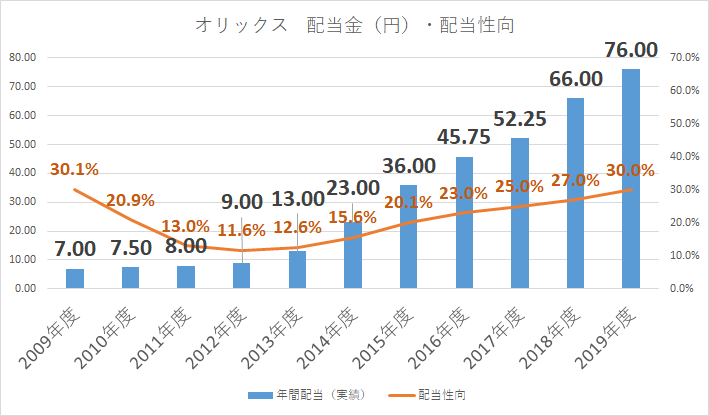

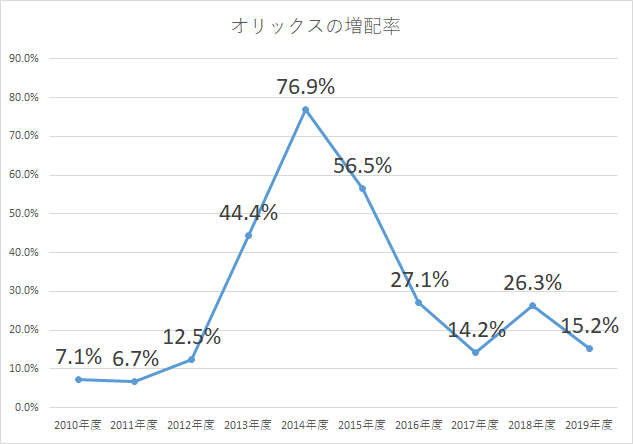

オリックスは、10年連続増配銘柄で、増配率が高く、配当性向が低い銘柄です。

リーマンショック時には、さすがに減配しています。

以後、10年連続増配で配当金は約11倍にもなっています。

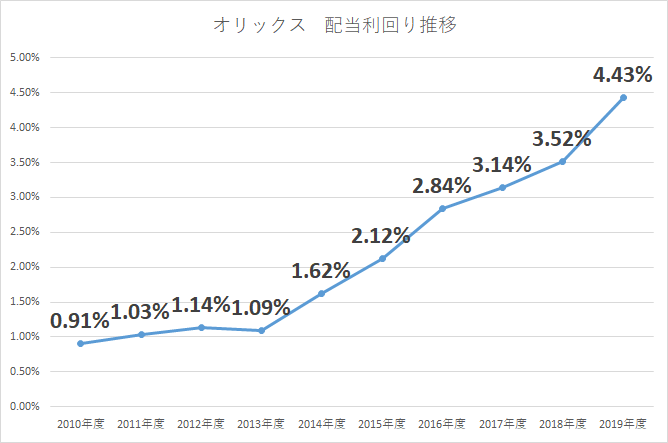

株価1717円で計算すると、配当利回りは4.46%と高配当株です。

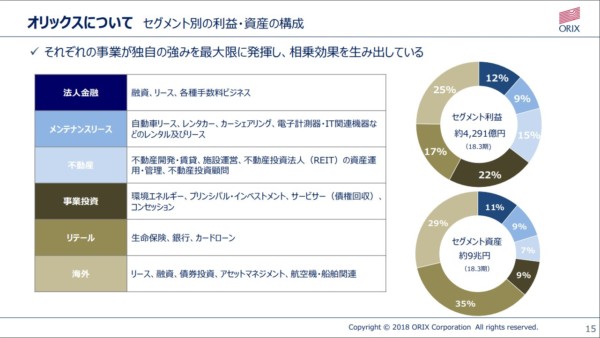

オリックスは、リース、不動産、法人金融、保険、事業投資など幅広い事業で稼いでいます。

何している会社?という印象もありますが、一言では言い表せないですね。

オリックス 2019年度第二四半期決算説明資料

オリックスを購入した理由

高い配当利回り、増配率はやはり魅力です。

金融危機など経済が悪化すれば、減配する可能性は高いですが、無配転落の可能性は低いのではないでしょうか。

このまま増配を維持しつづけてくれれば、キャッシュマシーンとしてかなり優秀な存在となってくれます。

また、オリックス(8591)は株主優待も魅力ですね。

100株でも株主優待はもらえますし、3年以上保有し続ければ優待がグレードアップします。

出典:オリックス

すでに、夫婦ともにオリックス株を保有していますので、子ども名義でも購入し、配当金と株主優待を狙いにいきました。

優待は、3月末時点で株主になっている必要がありますね。

次回の権利確定日は、 【2021年3月の権利確定日】

権利落ち日は、3月30日(火)(この日以降に株を売っても優待がもらえる日)

優待利回り

- 3年未満保有・・・5,000円相当(優待利回り2.94%)*

- 3年以上保有・・・10,000円相当(優待利回り5.88%)*

*株価1,700円の場合

余裕で3年以上保有するので、優待利回りも跳ね上がります。

公式 オリックスHP 株主優待

我が家は家族4人なので、4人ともオリックス(8591)株を購入しようかと画策しております(今は3人)。

3月まで時間があるので、株価下落時に仕込みたいですね。

子どもの教育費も一部は運用を

子どもの教育費もある程度現金が貯まれば、一部運用に回してもいいと思っています。

何しろ必要になる18歳まで時間がありますからね。

今回、ジュニアNISAを活用してみましたが、ジュニアNISAは利用すべきか?

と問われると、

うーん。。。中途半端・・・かも

という感じです。

年80万円×5年のMAX400万円まで投資できますが、MAX使うことはないです。やはり、非課税メリットを上回る資金拘束が気になります。

払い出し制限中に引き出す場合は、非課税メリットを放棄すればいいんですけどね。

じゃあ、なんでジュニアNISAでオリックス株買ったかというと、

使ってみたかったから!!

5年後のロールオーバーも経験してみたいですし、肌で感じたいのです。

オリックス株は17万円ほど(2018年10月26日現在)ですので、資金拘束のデメリットもそれほど大きくはありません。

18歳までにいつお金が必要になるか分からない現状では、ジュニアNISAにのめり込むのはリスキーだと思っています。

余裕がある人は使うべき制度ですが、それ以外は非課税メリットを得られなくても、普通に積立投資するのがベターでしょう。

≫ 機会損失と投資。月3万円複利6%で3,000万円も可能。見えない機会損失を意識しよう。

オリックス株は、配当金も魅力ですが、株主優待も魅力的です。

未成年者の証券口座開設は、どこでも開設できるわけではありません。

ネット証券の使いやすさでは、 SBI証券 でしょう。

将来の金融教育のためにも、証券口座は開設しておこうと思い、積立投資を実践しています。

ではでは。

コメント