人生100年時代を踏まえると、預貯金だけでなく、資産運用も取り入れたいところ。

資産運用の代表格である株式投資では、国も税制面で優遇してくれています。

ひとつは、積立投資を前提としたつみたてNISAですね。

また、税制面での優遇はありませんが、配当金というキャッシュフローを作ることができるのが株式投資です(一般NISAであれば、ロールオーバーなしで5年間は非課税)。

投資をする選択肢としては、どちらか一方だけではなく、使えるものは使っておく精神で両方すればいいんです。

ただ、投資資金の関係上、どちらかのみをするとした場合、どちらがいいのかを考えてみたいと思います。

- つみたてNISAか

- 配当金目的の投資か

自分なりの考えをまとめています。

つみたてNISAか?高配当株への投資か?

私は、つみたてNISAはしておらず、一般NISAを活用して高配当株への投資をしています。

繰り返しになりますが、できるなら両方すればいいですし、どちらかが優れているという問題ではありません。

将来のリターンは、投資した時点ではわかりません。

このため、結果がわからないなかでは、

「自分が長く心地よく続けられるのはどちらか」

という視点が大事だと思っています。

大抵、隣の芝生は青くみえるものですが、長く投資を続けられるのはどちらだろう?という考えは大切です。

あっちのインデックス投信が信託報酬が安いとか、トータルリターンの比較がどうかよりも前にに考えておくべきことです。

途中でやめて市場から撤退してしまうことがリターンを下げるわけですから。

つみたてNISAとは

まず、つみたてNISAの概要を見ておきましょう。

- 金融庁セレクトの投資信託に投資できる

- 非課税期間は20年間

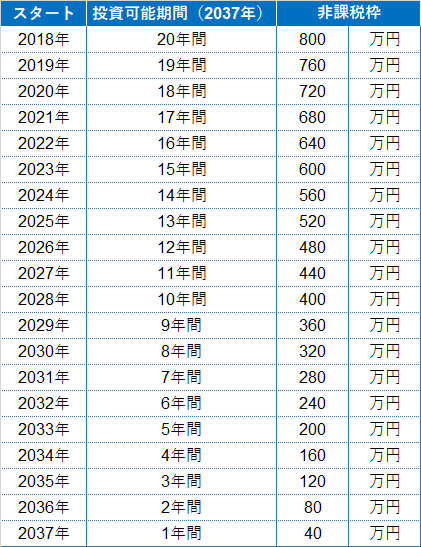

- つみたて投資可能期間は2037年まで

- 年間投資額は40万円まで(最大800万円 40万円×20年)

出典:金融庁

非課税期間は20年と非常に長いのが特徴です。

合計800万円(最大)の投資に対する利益が非課税となります。

ただ、投資可能期間が2037年までと決まっているので、2019年に始める場合は投資最大は合計760万円までです。

2020年からスタートするとなると投資総額は720万円となり、以降、スタート時期が1年遅れるごとに、投資総額は毎年40万円ずつ減っていきます。

投資した分は20年間非課税ですが、投資可能な総額は毎年減っていきます。

2037年に投資した分は、そこから20年間は非課税です。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。引用:金融庁「つみたてNISAの概要」

つみたてNISAはいつはじめても、最大800万円の投資までが非課税になりましたね。

例えば、

- 個別銘柄を調べるのが面倒くさい

- 買うタイミングが分からない

- できるだけ投資に時間を割きたくない

というような方であれば、売却時にかかる譲渡所得税20%が非課税になり、長期運用によるメリットを享受できます。

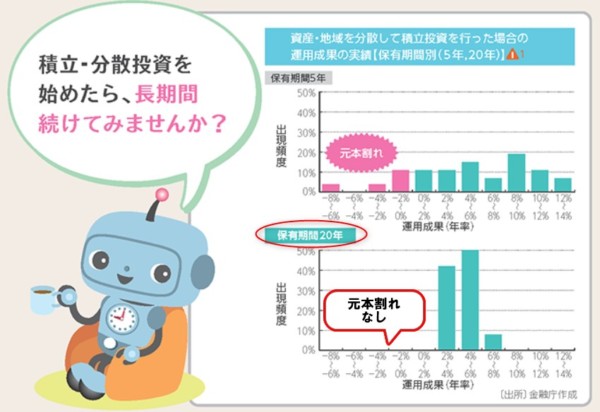

出典:金融庁

過去の統計では、運用成果が長くとるほどにリターンが安定しているという結果がでています。

こういう場合には、つみたてNISAを利用して放ったらかしで投資ができるのでメリットが出てきます。

つみたてNISAではなく、高配当株への投資

私はつみたてNISAを利用していないんですが、それは主につぎの理由によるものです。

【つみたてNISAを利用していない理由】

最後の4つ目はキャッシュフローの話です。

積立投資の場合は淡々と積み上げていくものなので、その間、キャッシュフローは一切生まれません。

このため、出口を考えておく必要があるわけです。

出口なき投資なんてありえないので、絶対に考えておくべきこと。

この出口は、二つの方法があります。

【つみたてNISAの出口】

- 定額で取り崩す

- 定率で取り崩す

定額は文字通りで、「毎月3万円取り崩す」などの場合。

定率は、「資産の1%ずつ取り崩す」など。

相場の状況により株価は変動しますので、定額の場合は、下落時に多く取り崩すことになる可能性があるので、資産寿命を短くしてしまう恐れがあります。

このため、定率での取り崩しが多いようです。投資先進国の米国ではそのようなサービスもあるようです。

配当金のようなキャッシュフローのほうが魅力に感じる

ちなみに、ここからは私の想像です。

つみたてNISAを否定しているわけでもありません。念のため。

私が老後を迎えたときに、積み上げた資産を取り崩すというスタイルが自分の性に合うかなと思ったとき、

多分、厳しいのかなと思っています。

定率での取り崩しは、要は毎月の金額が違うことを意味します。

そのときの資産額や取り崩す定率によるので、その大小はわかりませんが、私ならある程度、金額が一定のほうがいいです。

それは、単純に計算しやすいからです。

つみたてNISAは、最大投資額が800万円なので、大きな金額ですが、増えても1,600万円くらいです。

市場がもっと上がればもっと増えるかもしれませんが。

1,600万円×3%=48万円(月4万円)と考えた場合、資産がおおきく目減りしていると、この金額が小さくなります。リーマンショックのときは、インデックス投資でも50%は下がりましたので、頭に入れておきたいところ。

毎月の給料を想像すればわかりやすいですが、金額が安定しているから生活設計がしやすいのです。

老後の資産形成

老後は年金収入を柱に、資産の取り崩しの対応が必要ですが、配当金であれば元本を取り崩しをしなくても安定したキャッシュフローがあります。

安定配当株であれば、急に大きな減配というリスクも小さく、また、銘柄を分散していれば、配当金が急落するというリスクはもっと小さくなります。

つまり、配当金という毎年安定した入金があるので、今年は何%取り崩そうとか考えなくて済むのです。

【配当金投資のメリット】

- 毎年、安定した入金がある

- 取り崩しを考えなくてよい

- 含み益があれば売却益も検討できる

- 増配株であれば、配当金が勝手に増えていく

- 金額が安定しているため、予想しやすい

私が老後を迎えたときは、どちらがいいだろう?と思ったときには、楽な方がいいので、勝手に入金される配当金のほうがいいと考えています。

私であれば、このほうが性に合っているので、つみたてNISAではなく、高配当株投資をしているのです。

繰り返しになりますが、つみたてNISAを否定しているわけでもなく、積立投資を否定しているわけではありません。

私は、投資信託による積立投資もしていますから。

配当金は受け取るたびに課税されるデメリットもあるんですが、自動的に利益確定しているのと同じなので、早めに投資のメリットを享受できるわけです。

それを再投資すれば、複利運用も可能です。

自分の性格もありますが、

配当金という目の前のにんじん

が大好きなのですw

20年後の分からないリターンよりも、権利確定日から3か月後に入金される配当金のほうがモチベーションを保てています。

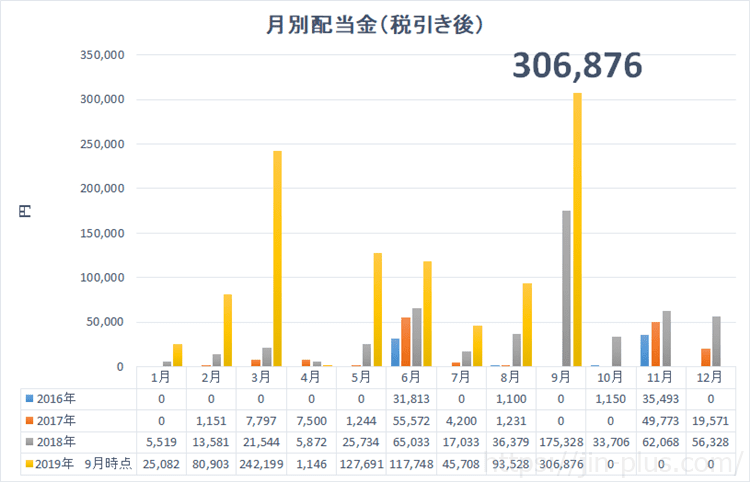

銘柄を分散して、毎月配当金があるとうれしいものです。

配当金は、定期的なキャッシュフローなので、投資を続けている最中も生活を豊かにできるメリットもあると感じています。

つみたてNISAか?高配当株か?

どちらの投資が正解かは分かりません。

積立投資も高配当も両方すればいいと思っています。

また、これ以外にも投資はたくさんあります。

高配当株で配当金をもらおうと思っていても、投資した先の配当が減配され、株価が大きく下落するかもしれません。

そうすれば、つみたてNISAのほうがよかったなと思うかもしれません。

そう!投資にはリスクがつきものです。

そのためには、

- 分散投資

をすることが大切です。

つみたてNISAでは、インデックス投資などに投資するので、自動的に銘柄分散と投資のタイミングをずらす時間分散が可能。

配当金狙いでも、銘柄の分散と投資のタイミングを分けることが可能。

「長期で投資していくには、どれが一番自分にとって心地よいか」を考えるのが大切ですね。

投資をする前に、その投資目的を考えてみること。

投資する時点では、将来のリターンは分かりませんし、心地よい投資手法を愚直に続けることで結果も出てくるものです。

ではでは。

\あわせて読みたい/

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

-

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント