年金生活に入っている義母は、帰省するたびに、株式投資の話をします。

昔から投資をしているので、大型優良株を多数保有。

全部聞いているわけではありませんが、NTTドコモ、KDDI、オリックス、中部電力などです。

今の収入状況は、

- 年金収入 約200万円

- 配当金収入 約50万円

合計250万円(月20万円強)となっていますが、配当金で年10万円ほど増やしたいけど、どんな銘柄を買えばいいのか?という相談を受けました。

横道それますが、この世代は年金も高いですね。

田舎ですので、持ち家(固定資産税激安)のため、大きな借金も当然なく、月20万円あれば十分ではあるようですが収入は大いに越したことはありませんね。

私たち現役であれば、配当金収入で年収10万円を増やせばちょっとした旅行にも行くことができる金額です。

リスクヘッジをしながら、どんな銘柄への投資をしていけばいいのか。一緒に考えてみましょう。

年収を10万円上げる配当金ポートフォリオを考える

10万円を月換算すると中途半端なので、年12万円の配当金を受け取ることができれば、月1万円の収入アップとなります。

税金が約20%ありますので、表面利回りで15万円の配当金がもらえれば、実現できますね。

日本株でも高配当株の日本たばこ産業(JT)に投資すれば、配当利回り6.8%で計算した場合、

約220万円の投資が必要です。

ただ、JT一択にするとリスクも高いので、分散投資で実現したいところですね。

私も配当金投資をしていますが、反省点もあるので、今から12万円の配当金収入を得るのであれば、次のようにしていきます。

目標 → 税前配当利回り 15万円(税引き後12万円)

- 投資金額 200万円

- 10銘柄に分散投資

- 増配を考えて数年後に目標達成を目指す

配当利回り5%の銘柄で構成し、増配率が8%以上あれば、6年後に達成できます。

むろん、将来のことは誰にも分かりませんので、増配率が維持されるかどうかは分かりません。

最も避けたいことは「減配」と「倒産」です。

このリスクを避け、過去の減配履歴や増配の姿勢などを加味しながら10銘柄を考えてみたいと思います。

安定配当株+増配株の組み合わせ

倒産リスクはほぼなく、1銘柄の単元が高すぎる銘柄は省きました。NTTなどは50万円ほどするので、分散余力を削いでしまいます。

投資資金が200万円までということを考えると、できるだけ銘柄分散をしておきたいですね。

| 銘柄 | 証券コード | 現在値 (¥) | 配当 (¥) | 配当(%) | 配当性向(%) | 増配率(%) |

| ソフトバンク(株) | 9434 | 1,495 | 85 | 5.69% | 84.75% | – |

| JT | 2914 | 2,241 | 154 | 6.87% | 73.83% | 2.7% |

| 伊藤忠商事(株) | 8001 | 2,109 | 85 | 4.03% | 23.91% | 2.41% |

| オリックス(株) | 8591 | 1,588 | 88 | 5.54% | 33.66% | 15.79% |

| (株)FPG | 7148 | 1,019 | 53 | 5.20% | 46.82% | 7.61% |

| (株)三菱UFJFG | 8306 | 512 | 25 | 4.88% | #DIV/0! | 13.64% |

|

MS&AD |

8725 | 3,387 | 150 | 4.43% | 43.09% | 7.14% |

| コマツ | 6301 | 2,253 | 110 | 4.88% | 48.29% | 0.00% |

| (株)三菱ケミカルHD | 4188 | 735 | 40 | 5.44% | 33.81% | 0.00% |

| ヤマハ発動機(株) | 7272 | 1,699 | 90 | 5.30% | 35.73% | 0.00% |

| (株)タカラレーベン | 8897 | 409 | 19 | 4.65% | 25.75% | 18.75% |

| JAC | 2124 | 1,929 | 80 | 4.15% | 70.18% | 23.08% |

| 合計 | 11 | 19,374 | 979 | 5.05% |

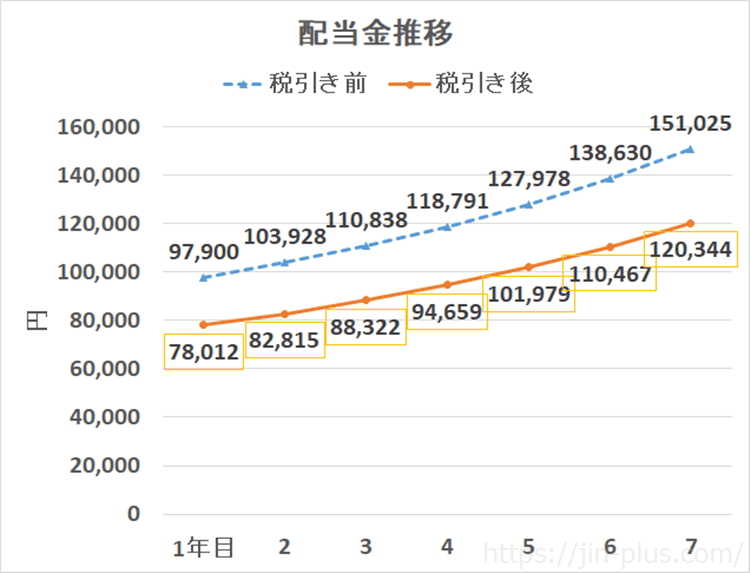

1銘柄オーバーの11銘柄となりますが、193万円の投資で、配当金は年間税前で97,900円、配当利回りは5.05%と高い配当利回りを確保できました。

セグメント別に見ると、金融が多くなっているので、好みに合わせて、NTTドコモなどを追加してもいいかもしれません。

上記4銘柄の金融銘柄(オリックス、FPG、三菱UFJ、MS&AD)は、この10年減配なく、増配も積極的にしている銘柄です。

倒産リスクはゼロに極めて近いですが、「減配」リスクをいかに小さくするか、ということです。

減配は株価下落というショックも招きやすいので、株価の上昇よりも下落しにくい銘柄のほうがいいわけです。

今すぐに税引き後年間12万円の配当金を得ようとすると高い利回りが求められますが、増配銘柄への投資をすることで、予算の200万円以内でも数年後に達成することも可能です。

捕らぬ狸の皮算用ですが、今の増配率が維持できると仮定した場合、今の年間配当金は97,900円です。

増配が続くことで、追加投資なしで、

7年後には15万円の配当金、

つまり、

税引き後年間12万円の配当金を得ることができます。

年金収入になれば、銀行からお金を借りて不動産収入を得る選択肢は困難と予想されますので、配当金収入は力強い収入源となってくれますね。

とにかく、倒産リスクはゼロの銘柄であることが大切ですので、個別銘柄への投資が面倒であれば、いっそのこと日経平均高配当株50などETFでまるっと投資するほうが無難かもしれません。

配当金収入は支えとなる

老後2000万円不足が話題となった年ですが、自助努力が必要な時代です。

年金は一生涯もらえる収入なので、この収入を確保する(つまり、保険料は絶対払う)ことをしたうえで、別の収入源を作ることが大切です。

働く期間を長くするのが安定度を高めるわけですが、資産からの収入を得ることも選択肢として持っておきたいものです。

義母は配当金収入を得ているので、ずいぶんと助かっているようです。

安定配当株からの配当金は、安定収入となり生活の一部を支えてくれます。しかも、増配をしてくれるような銘柄であれば、毎年のように配当金が増えてくれます。

収入源となる配当金

私たち現役時代と義母のように老後生活に入っているのでは、投資のスタンスはガラリと変える必要があります。

今回、年12万円の配当金を作るために銘柄を考えてみましたが、思った以上に難しく感じました。

それは、「時間軸」です。

老後であれば、大きな損切りするような事態だけは避けなければなりません。

一方で、ETFの場合は利回り不足と増配力を削がなければなりません。

そして、為替リスクと手間を考えると米国株は選択肢から外れます。

ほしいのは円による収入ですから、できるだけシンプルにする必要があります。

ETFでの投資を外せば、優良銘柄での分散投資で利回りを確保し、増配力のある銘柄を持つというのがベストに近いように思います。

そう考えると、いま、私がめざしている配当金投資も結局のところいく着くところは同じように思いますね。

配当金投資は、銘柄をある程度分散しながら、倒産リスクを極力減らし、減配リスクを減らし、できるだけ長く持つことが大切ですね。

配当金収入=年収アップになるわけですから、できるだけ長く受け取りたいものですね。

現役時代から続けていれば、老後にプラスになることは間違いないといえるでしょう。

コツコツと増やしていきたい収入源です。

200万円の予算がなくても、20万円、あるいは、2万円からでもさきほど紹介したポートフォリオを組んだ投資をすることもできます。

また、Tポイントでも投資ができる点も魅力的。

【SBIネオモバイル証券のメリット】

- 1株から購入できる(KDDIやJTなど超優良企業を3000円くらいから買える)

- 3000円など金額単位で購入できる

- 月50万円までの投資なら、取引手数料が200円で固定(Tポイントが毎月200円もらえるので実質無料)

- Tポイントを利用して株を買える(SBIネオモバだけ!)

私も使っていますが、かなり使いやすいです。

少額投資でも分散投資していくことができます。

まずは、今すぐ口座を開設して使ってみましょう!

口座開設は無料です。

口座開設をされたら、手数料(取引50万円までなら月200円定額)はクレジットカード払いですので、忘れずに登録しておいてくださいね。

コメント