2018年からはじまった「つみたてNISA」。

利用者数がものすごい増えていますね。データ見てびっくりしました。

つみたてNISAは、年40万円までの投資に対する利益が非課税という優れた制度です。最大20年間非課税となります。

投資金額が大きければ大きいほど、リターンも大きいものですが、そうした投資金額を用意できるのは稀です。

そのため、毎月、コツコツと積立投資をするのが、資産形成をするうえでは良い選択肢ですね。

将来の不安を感じている方は、積立投資を検討してみましょう。

つみたてNISAの利用者が増えている

金融庁が公表しているデータを見てみると、つみたてNISAすごいね!

出典:金融庁

今までの一般NISAの比ではないですね。つみたてNISAは、毎月少額から積立するのに適しているので、投資しやすいことも影響していると思います。勝手な想像ですが。

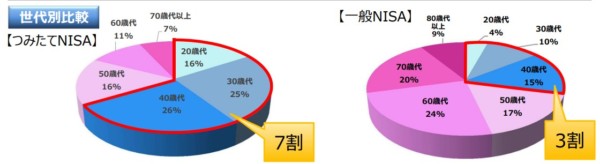

約7割は40代以下の若い世代

出典:金融庁

利用者の年齢を見てみると、明らか若い世代が多いです。

一般NISAは、これまで投資していた高齢者の利用が多かったですが、つみたてNISAは40歳代以下の若い世代が7割となっています。

コツコツと20年間積立投資を続ければ、資産形成に成功しているでしょう。

それだけ、時間はかかるものの、積立投資は有効な投資方法であることはこれまでの経験が証明してくれています。

もちろん、過去のパフォーマンスが将来のパフォーマンスを約束しているわけではないことは言わずもがなです。

しかし、世界は成長を続けます。より豊かな、便利な生活を手に入れたいと思う人の性です。

そのパワーがある限り、成長し続けます。

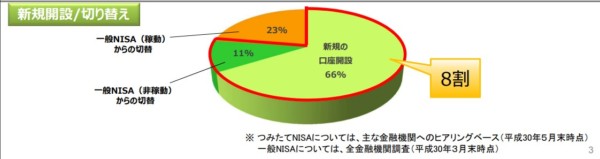

新規口座の開設が約7割

出典:金融庁

つみたてNISAを始めたのは、新規の証券口座を開設した人が66%にものぼります。

私も初心者に毛が生えたような程度ですが、是非とも握力強く、20年間積立を継続してもらいたいですね。

途中で撤退しないことが大事です。撤退するときは大抵、下落相場ですから、そのときに撤退すれば資産を減らすだけです。経験済。

積立投資の良いところは、相場を過度に気にすることなく、淡々と積み上げることができることです。

下落相場ウェルカムで、続けたいものです。

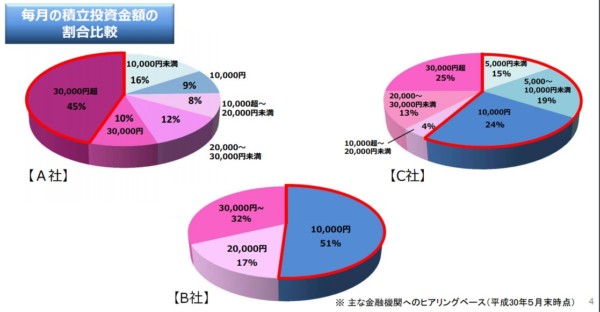

どのくらい積立しているか?

出典:金融庁

毎月の積立金額は、上限額である33,000円程度ではなく、5,000円や10,000円の積立投資も多いですね。

毎月積立投資を続けることが重点を置くべきで、非課税枠を目一杯使うことではないと思います。

無理のある積立は必ずやどこかで歪みを生みます。

5,000円など10,000円など、自分でできる積立投資の金額の見極めが重要です。

このブログに相談いただいた方でも、「積立」し続けることを重視して、つみたてNISAを始められた方がいます。

まさにそのとおりだと思います。途中でやめない金額、あるいは、月10,000円積立でも、ライフプランの時期によっては5,000円に減額するなどの柔軟に臨むことが大事です。

アクティブファンドも検討

つみたてNISAは、利用できる投資信託の商品が限られています。

その大半は、市場と連動するインデックスファンドと呼ばれるものです。

日経新聞の記事(2018年7月7日)によると、「先進国株」と「新興国株」への積立のリターンが高いようです。

○MSCIコクサイ(先進国株) 過去20年で2.33倍

○MSCIエマージング(新興国株) 過去20年で2.61倍

○S&P500 過去20年で2.63倍

○MSCI ACWI(先進国+新興国) 過去20年で2.30倍

インデックスファンドは、コストを抑えて、資産形成できるファンドです。

ただ、私はアクティブファンドも好きです。

参考 毎月3万円でも効果がでる積立投資。インデックスファンド主流のなか私はアクティブファンド中心

つみたてNISAで利用できるアクティブファンドはごく少数です。わずか17本しかありません(2018年7月3日現在)。

| 国内型・海外型の区分 | 投資の対象としていた資産の区分 | ファンド名称(※3) | 運用会社 |

|---|---|---|---|

| 国内型 | 株式 | コモンズ30ファンド | コモンズ投信㈱ |

| 大和住銀DC国内株式ファンド | 大和住銀投信投資顧問㈱ | ||

| 年金積立 Jグロース | 日興アセットマネジメント㈱ | ||

| ニッセイ日本株ファンド | ニッセイアセットマネジメント㈱ | ||

| ひふみ投信 | レオス・キャピタルワークス㈱ | ||

| ひふみプラス | |||

| 株式及び公社債 | 結い2101 | 鎌倉投信 | |

| 海外型 | 株式 | セゾン資産形成の達人ファンド | セゾン投信㈱ |

| EXE-i グローバル中小型株式ファンド | SBIアセットマネジメント㈱ | ||

| フィデリティ・欧州株・ファンド | フィデリティ投信㈱ | ||

| 株式及び公社債 | セゾン・バンガード・グローバルバランスファンド | セゾン投信㈱ | |

| ハッピーエイジング20 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング30 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| ハッピーエイジング40 | 損保ジャパン日本興亜アセットマネジメント㈱ | ||

| 世界経済インデックスファンド | 三井住友トラスト・アセットマネジメント㈱ | ||

| 株式及びREIT | フィデリティ・米国優良株・ファンド | フィデリティ投信㈱ | |

| 株式、公社債 及びREIT | のむラップ・ファンド(積極型) | 野村アセットマネジメント㈱ |

金融庁が厳選したアクティブファンドと言い換えてもいいかもしれません。リターンがいいだけでなく、信託報酬などのコスト面も加味されています。

ほかにももっと良いパフォーマンスのアクティブファンドはありますが、高コストのアクティブファンドが多いのも事実です。

コストは確実にパフォーマンスを下げますからね。そのコストを負担するのは、投資家である私たちです。

コストを上回るリターンが期待できるのであれば、アクティブファンドも組み合わせるのがいいと思っています。

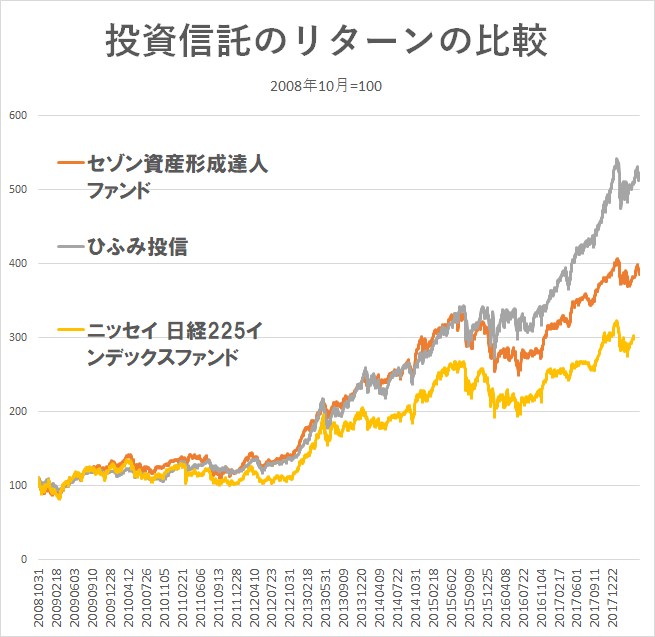

私はセゾン投信とひふみ投信、インデックスファンドであれば楽天VTに積立しています。長期運用が必須のidecoも、インデックスファンドとアクティブファンドの両方に積立しています。

参考 楽天証券の個人型確定拠出年金(iDeCo)で私が運用先に選んだのはこれだ!

ちなみに、つみたてNISAでは、ひふみ投信もセゾン投信(

セゾン資産形成の達人ファンド)も積立利用できるファンドです。

資産形成に向けて「時間」を味方につけよう

資産を増やしていくには、長い時間がかかります。

そんなに待てないので宝くじを買ったり、デイトレをしたり、すぐに結果が出るものに行動しがちです。

私の場合は、それは単にお金を減らすだけになってしまったので、のんびり積立投資をしています。

つみたてNISAは、最大20年間非課税となる制度です。これから投資を始めてみようと思う方にとって、使ってもらいたい制度設計となっていますね。

まずは少額からでも投資を始めることで、あなたの経験値が上がり、その積み重ねがのちに大きなものとなるでしょう。答えは20年後です。

コツコツと積立を続けられる入金力を保ち続け、投資を継続していきたい。

ではでは。

まずは、証券口座を開設しておきましょう。

ネット証券最大手 →SBI証券(NISA)

楽天ユーザーであれば →楽天証券

ではでは。

コメント