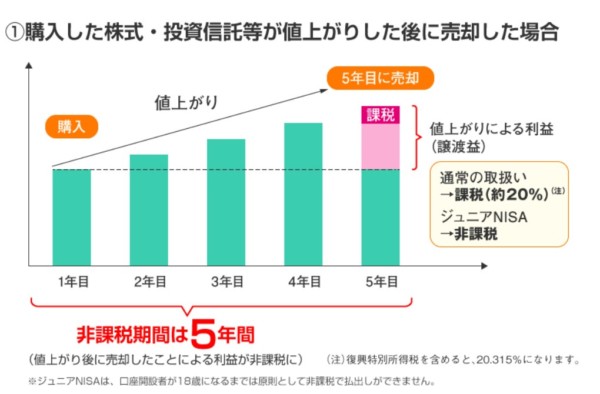

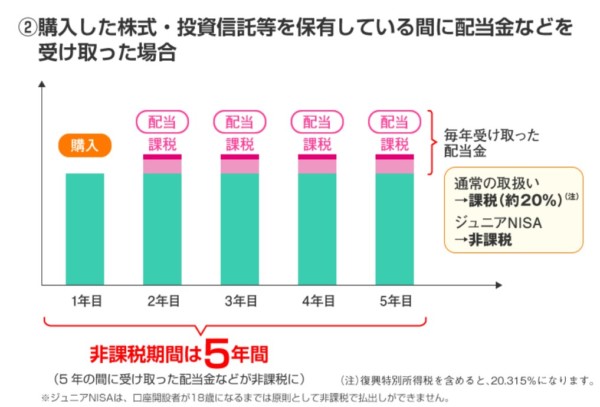

株式投資による売却益や配当金に対しては、譲渡所得税として20%がかかってきます(復興特別所得税も別途必要)。

つまり、100万円の利益が出た場合、20万円の税金が取られて、手元に残るのは80万円というわけです。500万円の利益であれば、100万円も税金が取られる計算です。

ただ、株式投資をしている人は少ないのが現状であることや、投資による資産形成をしてほしいという国の思いもあり、国は一定金額までの投資に対する利益は非課税にするNISAという制度があります。

金融庁のNISA口座の利用状況調査の2020年6月末時点で見ると、

人気のNISAですが、ジュニアNISAは圧倒的に人気がない、使われていないため、国も廃止を決定したのです。

2019年12月末時点から、半年でジュニアNISAは3万口座と増えているとはいえ、NISAの40万、つみたてNISAの54万口座と比較すると比べ物にならないくらい低調です。

ただ、子どもがいる場合、ジュニアNISAは開設しておくのが良いメリットを知っておきましょう。

ジュニアNISAは今すぐ開設しておこう!

ジュニアNISAを開設するなら、

SBI証券

か楽天証券がおすすめです。

ネット証券大手の両証券は、使いやすさは抜群ですので、いずれかを開設しておくと間違いないでしょう。

ジュニアNISAの口座を今すぐ開設しよう!

我が家は、子ども2人ジュニアNISAの口座を SBI証券 で開設して、株式投資の運用をしながら、教育費を作っています。

このジュニアNISAは、前述のとおり、人気がないのですが2020年の税制改正によって、

非常に魅力的な制度に生まれ変わっています。

このため、ジュニアNISAは作っておくべき。

ジュニアNISAの最大のネック

ジュニアNISAの最大のネックは、

18歳まで引き出しができないこと

でした。

「でした」ですよ。

過去形です!

教育費の積立にも使えるジュニアNISAですが、子どもが18歳になるまでどれだけ教育費がかかるのか分かりません。

18歳まで引き出せない、つまり、資金ロックされるとなると、「もしも急にお金が必要になった時」に使えないのが敬遠された理由でした。

最大のネックは解消

税制改正により、

18歳まで引き出せないというリスクが解消

されています。

ジュニアNISAはとても使いやすくなったんですね。

これは、嬉しい反面、マイナスの面もあります。

2024年以降はジュニアNISAが廃止されることになったため、それに伴い2024年以降いつでも払い出しが可能になったいわば副産物なのです。

2024年以降に生まれた子どもはジュニアNISAを作ることはできません。

2024年以降廃止されるため、

ジュニアNISAを新規に口座開設できるのは2023年まで

となります。

子育て家庭のお父さん、お母さん、覚えてくださいね。

2023年までですよ。

新規に投資ができるのも、2023年までとなるため、できるだけ早くジュニアNISAを開設すべきなのです。

ジュニアNISAの口座を開設するならおすすめ証券はここ!

ジュニアNISAは年80万円非課税枠

ジュニアNISAは、年80万円までの投資に対して売却益や配当金に対する譲渡所得税が非課税となります。

年80万円が最大の金額ですが、年80万円投資しなければならないわけではありません。

年30万円の投資でも良いのです(この場合、余った非課税枠50万円は放棄になり、翌年に繰越されるわけではありません)。

出典:金融庁

出典:金融庁

例えば、非課税枠の最大金額は次のようになります。

新規開設の場合、

ジュニアNISAの非課税枠

- 2020年に開設 ⇒ 最大320万円の非課税枠(年80万円×2023年までの4年)終了

- 2021年に開設 ⇒ 最大240万円(年80万円×3年)終了

- 2022年に開設 ⇒ 最大160万円(年80万円×2年)

- 2023年に開設 ⇒ 最大80万円(年80万円×1年)

となります。

いまから始める人は、2022年と2023年の2年間だけ投資できます。

2年だけです。

満額する必要はありません。

始めるメリットしかないと私は思います。

繰り返しになりますが、2024年以降は、ジュニアNISAは廃止されるため、新規投資ができません。

ちなみに240万円を複利5%で15年間運用すると、約500万円と2倍に増える計算です。

約50万円の税金が節税できるわけです。

大きいですね。

教育費を貯めるには学資保険というイメージもありますが、学資保険はデメリットも大きいです。

特に今みたいに利率が低い時には、メリットはほとんどありません。

もし万が一のときがあったら・・・に対しては、安い掛け捨ての死亡保険でOK。

私も上の子は学資保険を加入しましたが、いまは解約して積立投資を活用して教育費を貯めています。

5年の非課税期間終了後も非課税で持ち続けられる

運用期間は5年間非課税ですが、5年間が満了したあとも、非課税で持ち続けることができるのも大きなメリットです。

「継続管理勘定」に移すことで、子どもが成人(18歳)するまで売却益や配当が非課税となるんです。

また、成人用NISAに移すこともできます。

継続管理手続き

- 17年投資枠→21年までが非課税→継続管理勘定への手続き要

- 18年投資枠→22年までが非課税→継続管理勘定への手続き要

- 19年投資枠→23年までが非課税→継続管理勘定への手続き要

- 20年投資枠→24年までが非課税→継続管理勘定への手続き要

- 21年投資枠→25年までが非課税→継続管理勘定への手続き要

- 22年投資枠→26年までが非課税→継続管理勘定への手続き要

- 23年投資枠→27年までが非課税→継続管理勘定への手続き要

- 24年~新規投資不可

成人するまで非課税で持ち続けられますが、気を付けたいのが、

継続管理勘定に移す手続きが必要になること。

非課税の運用期間終了間際に、口座を持つ証券会社に「依頼書」を提出

することを忘れずにしておきましょう。

年末が近づくと、いつ投資したのかをチェックですね。

ジュニアNISAはメリットありに生まれ変わってる

最後にジュニアNISAの特徴をまとめておきます。

ジュニアNISAの特徴-まとめ-

- 2024年以降ジュニアNISAは廃止

- 2023年の口座開設をもって新規受付を廃止

- 2023年まで新規投資が可能(年80万円)

- 2022年から開始で合計160万円の投資に対して非課税

- 2024年以降いつでも払い出しが可能(18歳まで引き出せない条件廃止)

- 2024年以降も18歳まで非課税運用が可能(継続管理勘定への手続き要)

- 18歳以降NISA口座に以降も可能

やはり大きいのは、18歳まで引き出せない条件がジュニアNISAの廃止に伴い、2024年以降いつでも払い出しが可能になった点です。

今だけまでのメリットと言えますが、非課税枠を使えるのは大きいですね。

我が家も毎年の貯金だけでは厳しいですが、預貯金から投資に以降させつつ、非課税枠を有効活用したいと思います。

とりあえず、使う使わないは別として、ジュニアNISAの口座を開設しておくと良いですね!

あと2年しか投資できないんですから。

ジュニアNISAの口座をまずは今すぐ開設しておこう!!

コメント