与党の2020年税制改正要綱が発表されました。

この記事では、要綱をもとに、新NISAの概要やその活用方針について、まとめています。

また、ジュニアNISAは廃止されることになりますが、ジュニアNISAの活用方針についてもまとめます。

ジュニアNISAは、がぜん使える制度になったのではないでしょうか。

新NISAの概要が発表!

税制改正大綱に基づいて見ていきます。

私の読解力がなければすいません。

まずは、導入部分を見ておきます。

これから見ていくと、

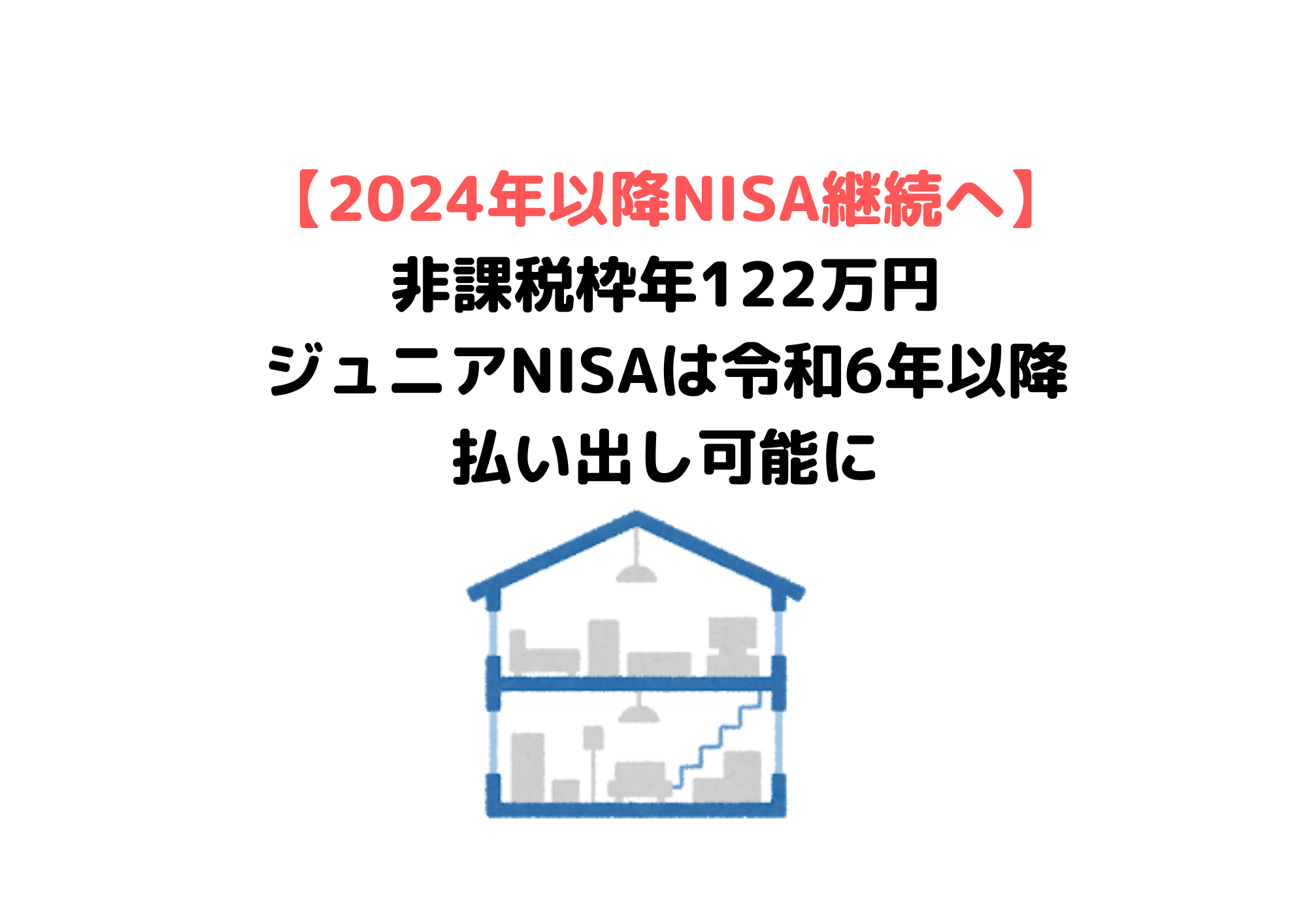

《2024年以降の新NISAの概要》

- 一般NISAの口座開設期限 2023年⇒2028年に5年延長

- NISA枠を1階部分と2階部分に分ける

- 1階部分はつみたてNISA対象商品とする【年20万円まで】

- 2階部分は現行NISA対象商品から一部除く(監理指定銘柄など)【年102万円まで】

- 1階部分の投資した人だけが利用できる。ただし、NISA利用者などは2階部分から投資もできる

- 年間の投資限度額 1階が20万円、2階が102万円、総額122万円(5年総額610万円)

《つみたてNISA》

- 口座開設期間を2037年⇒2042年に5年延長

《ジュニアNISA》

- 2023年の口座開設をもって新規受付を廃止

となっています。

現行NISAが2階建てに見直され、複雑化されたことは残念ですが、継続されたことは喜ばしいことです。

NISA自体が廃止されることが、最も後退する対応だと考えていたので、継続した点はうれしいですね。

1階部分はつみたてNISA同様商品のみ

ややこしいのは、2階建てになった点ですね。

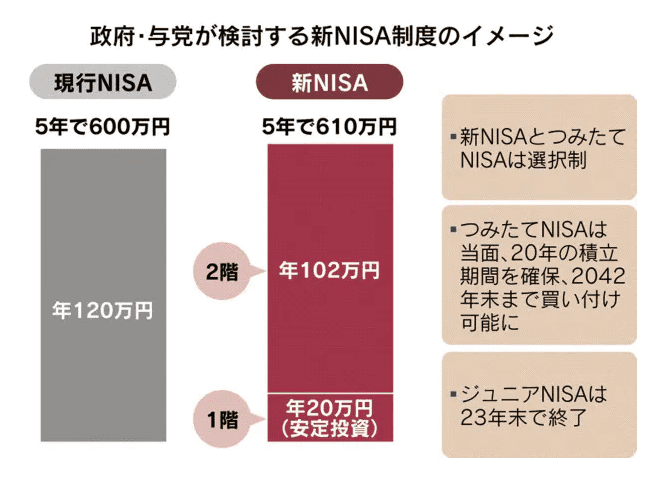

新NISA 日本経済新聞より

1階部分は、つみたてNISAと同じ商品を投資することができます。

つみたてNISAの対象商品(金融庁)はこちらにあります。

令和元年10月1日時点で、173本の投資信託(ETF含む)が対象です。

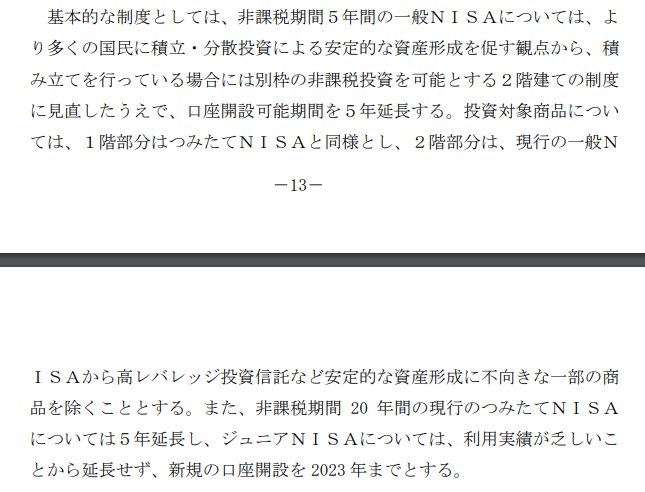

その年分の特定累進投資勘定(仮称)において、6月以内に公募等株式投資信託の受益権を受け入れている場合に限り、特定上場株式等の受け入れをすることができることとする。

とありますので、6か月以内に20万円の1階部分を使わないと、2階部分の102万円分は使えないということです。

ただ、例外があり、いまの一般NISA利用者など投資経験者は2階から始められます。

2階部分だけで見るも非課税枠は減ってしまいますね。

6か月で20万円ですので、月にすると3.3万円ですね。いまのつみたてNISAと同額です。

ひふみ投信この1階部分については、5年経過したあとはつみたてNISAに移行できるようになります。

5年経過後に、新NISAが延長できて利用できるのであれば、移行しない選択肢もあるのかもしれません(まだわかりません)。

一般NISAを使っている人は新NISAを使えるのか

私はつみたてNISAは利用しておらず、一般NISAを利用しています。

理由は投信より株式投資をしたいからなんですが、新NISAを利用できるのかを見ておこうと思います。

該当部分です。

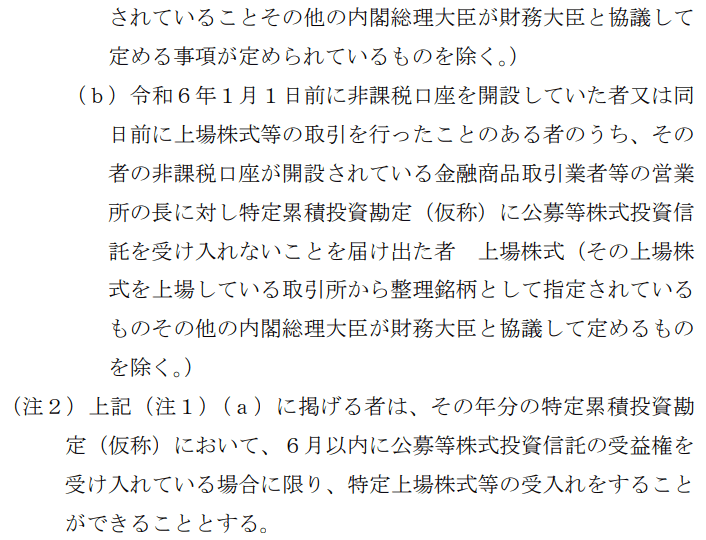

「(b)令和6年1月1日以前に非課税口座を開設していた者」~とありますね。

このくだりを見る限り、新NISAの1階部分を受け入れる限りは、利用できると読めます(間違っていたらすいません)。

→間違えてました。先ほど書いたように、投資経験者は一階部分を使わなくても二階部分から始められます。

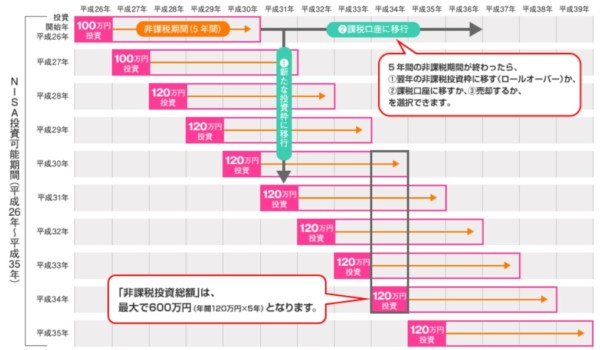

NISAはロールオーバー制度があります。

120万円を翌年の非課税枠に移す制度です。

出典:金融庁

1階部分の20万円分をつみたてNISA対

非常に難しいところですが、新NISAが使えて、新たに個別株が非課税で投資できるのであれば、メリットです。

現行NISAのロールオーバーとの兼ね合いがどうなるかは、また確認してみたいと思います。

ジュニアNISAは2024年以降廃止

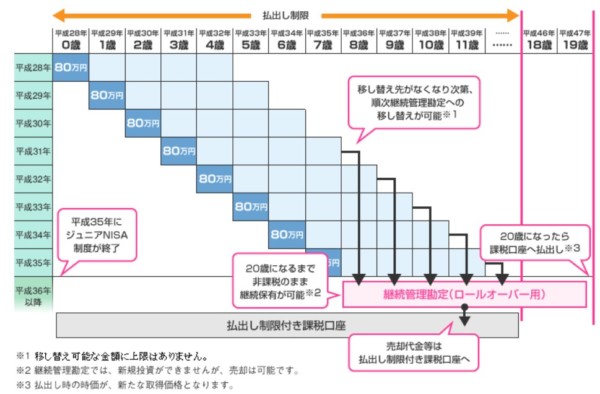

まず、ジュニアNISAの概要ですが、2023年まで新規投資が可能です。

年80万円までの投資が5年間非課税で、総額400万円までの投資が非課税となっています。

出典:金融庁

このジュニアNISAについては、残念ながら2024年以降は廃止となります。

今回の税制改正により、2024年以降のジュニアNISAは廃止となります。

口座が30万程度としか開設されておらず、極めて低調だったことが要因のようですが、一般NISAと同様に、存続はしてほしかったものです。

子どもの投資教育にも使えるからです。

一方、ジュニアNISAのネックは、子どもが18歳になるまで引き出せないというのが大きなデメリットでした。

「教育費に使えそうで使えないかもしれない」という半ば恐怖心に近いリスクを感じていました。

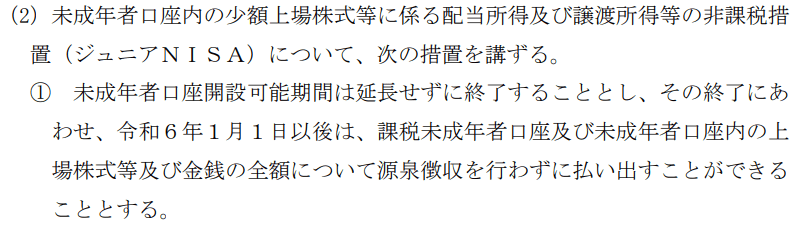

これが、ジュニアNISAの廃止を受けて、2024年以降に、全額課税されずに払い戻しが可能となります。

令和6年1月1日以後は、課税未成年者口座及び未成年者口座内の上場株式等及び金額の全額について源泉徴収を行わずに払い出すことができることとする。

我が家はジュニアNISAを活用していますが、5歳と1歳と18歳まで時間が長く、資金ロックリスクを大きく感じていました。

税制改正の内容を受けて、資金ロックリスクが大幅に和らぐので、全力ジュニアNISAの活用をする方針です。

NISAを使って税金を減らそう

投資をしていると売却益や配当金の課税(約20%)は重たい負担です。

それが投資可能な上限額があるとはいえ、非課税になるのは非常にありがたいです。

損益通算できないデメリットはありますが、上手に使いたい制度ですね。

一般NISAとつみたてNISAは、どちらかしか選択できないので、自分に合ったほうを選びたいですね。

どちらを選んでいいかわからない・・・という場合には、

- 個別銘柄にも興味がある ⇒ 一般NISA

- 毎月コツコツと積立したい ⇒ つみたてNISA

- 20年間積立できる自信がない ⇒ 一般NISA

- どんな株を買っていいかわからない ⇒ つみたてNISA

最初はだれでも何を買っていいかわからないので、まずは、少額でいいので始めてみることが大切です。

NISA口座は今すぐ開設しなくても、特定口座を作って、投信や個別株を買ってみるのもいい方法ですね。

以上、新NISAの概要でした。

ではでは。

NISA口座、ジュニアNISAの口座開設なら、 SBI証券 がおすすめ。ネット証券最大手で、使いやすさも抜群です。

SBI証券に今すぐ資料請求をしてみる

コメント