株式投資のリターンにかかる税金を非課税にできるNISAを利用しています。

2019年以降のNISAの活用については、ちょっとした注意点があります。

NISAを活用していくことで余計な税金を支払わずに済むので、キャッシュを効率的に増やすことができますが、注意点を再確認しておきましょう。

NISAの概要と2019年にNISA口座を利用するための注意点をまとめました。

NISA制度の概要と注意点

NISA制度は2014年から始まっており、2014年から私も利用しています。

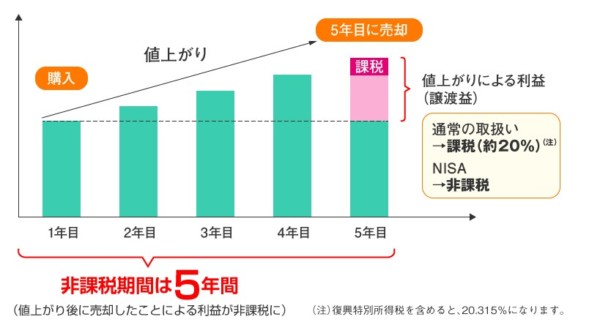

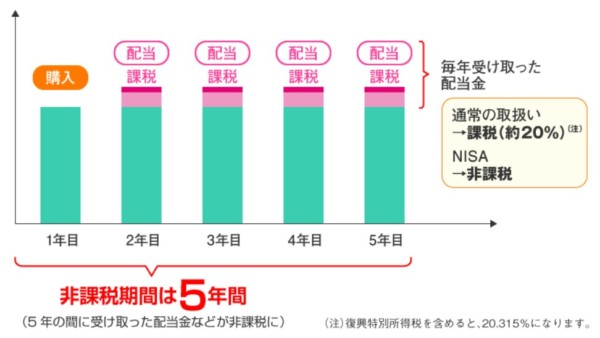

NISA口座は5年間は保有する株式の売却益や配当金にかかる税金が非課税になるというメリットがあります。

通常、値上がり益の20%の譲渡所得税がかかりますので、残りの80%が手元に得られるお金です。

出典:金融庁

配当金も同様に、20%の税金がかかってきます。

出典:金融庁

これが税金がかからずに、手元資金にできるので、活用したい制度ですね。

20%というのは大きいです。

NISA口座での投資は、5年間非課税期間がありますので、その間の売却益や配当金は非課税というわけです。

非課税の上限は120万円と決まっています。

非課税期間は5年。ロールオーバー利用で10年

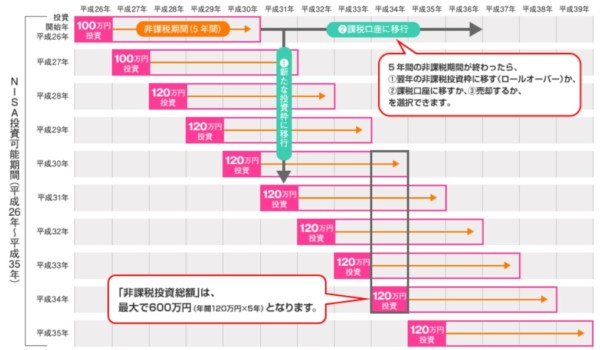

2014年に買った株は、5年間非課税を受けられ、

「ロールオーバー」という翌年分(2014年購入であれば2019年分)の非課税枠を持ち越すことができます。

出典:金融庁

持ち越す手続きをしていない場合は、通常の口座に移管されます。

つまり、ロールオーバーを利用することで、最長10年間の非課税枠を利用することができるわけです。ややこしいですね。

NISAの注意点

通常口座に移管する場合はそのときの「時価」

ちなみに通常の口座に移管された場合は、2018年12月28日の時価(2014年分購入分の場合)で移管されます。

NISA口座で買った購入単価にかかわらず、12月28日の時価から見て売却益が出た場合は課税されます。

買値より下がっていて、買値で売った場合も税金がかかることがあるわけです。

取得単価で移管されればいいんですけどね。

2019年以降のNISA口座は5年間非課税のみ

ロールオーバーを利用すれば、最長10年間の非課税枠を利用できます。

しかし、

2019年以降のNISA口座での購入では、

ロールオーバー制度が利用できません。

つまり、最長の非課税期間は5年間ということです。

なぜなら、

制度改正がない限り、NISA口座で新規購入できるのは、

2014年から2023年まで

だからです。

出典:日本証券業協会

2019年で買ったNISA口座での株は、

期間の満了が2024年以降になり、

新規購入できる2023年を過ぎてしまうため、ロールオーバーができないのです。

そのため、5年後には必ず売却するか、通常口座への移管を選択する必要があります。

NISA口座の恒久化が望まれるところです。

2019年以降のNISA口座を使う場合は、制度改正がない限り、ロールオーバーが使えず非課税期間の5年であるということを理解しておく必要がありますね。

つみたてNISAへの乗り換えも可能

NISAは、一般NISAの年120万円までの新規投資ができるものと、年40万円までで投資信託のみ購入できるつみたてNISAがあります。

1年に1回、NISAにするか、つみたてNISAにするかを選択することができます。

年40万円と投資金額は小さいですが、

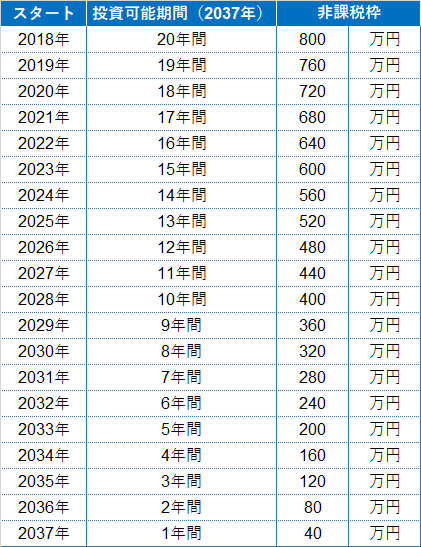

つみたてNISAは2037年まで新規購入が可能で、20年間非課税枠を利用することができます。

出典:金融庁

2019年に始めれば最大760万円分の投資が非課税となります。

一方、一般NISA口座での新規購入期間終了後の2024年分からつみたてNISAに乗り換えると、つみたてNISAの最大運用可能期間は33年間になり、最大で580万円ほどしか運用できないことになります。

つみたてNISAの新規購入は、さきほどとの繰り返しになりますが、2037年までであり、毎年40万円ずつ運用できる金額が減っていきます。

平成31年度の税制改正で金融庁は、いつでも20年間新規購入できるよう、つまり、誰でも最大800万円の運用ができるように要望をしていましたが、見送られています。

つみたてNISAは長期間投資できる点が魅力ですが、年々投資期間が短くなる=長期運用ができずリスクが大きくなるというデメリットもありますね。

参考 つみたてNISAのデメリットは2つある。20年非課税は強力だけど

私のNISA活用方針

すでに2019年分のNISA枠を利用していることもありますが、一般NISAが利用できる2023年までは利用するつもりです。

2023年時点でNISA制度がどのようになっているかわかりませんが、その時点で制度が変わらなければ、つみたてNISAに移行します。

NISA口座では、配当金目的とキャピタルゲインを織り交ぜています。

ブリティッシュ・アメリカン・タバコのように、ADR銘柄であればNISA口座を使うことで、非課税メリットを最大限受けられるので、そうした銘柄に振り向けて行きたいと思います。

通常の米国株であれば、NISAを使っても、外国税が10%かかってしまうので、ややメリットを縮減させてしまいます。

2019年以降の一般NISA活用の注意点

2019年移行の一般NISAは、ロールオーバーができず、非課税枠は5年です。

5年後の2024年には売却するか、通常口座に移管するかの判断をする必要があります。

つみたてNISAへの早期移管も含めて、NISA口座を上手につかって、税金を抑えて、投資効率をあげたいものですね。

金融庁にお願いしたいのは、NISA、つみたてNISA、ジュニアNISAと複数制度があり、複雑でわかりづらいです。

「貯金から投資へ」の流れを加速させるためにも、NISA口座への一本化と恒久化をぜひとも実現してもらいたいものです。

NISAを利用するなら、

SBI証券

か楽天証券がおすすめです。

つみたてNISAを利用するなら、楽天カードで積立できる

楽天証券がおすすめ。

ノーリスクで1%分のポイントがもらえ、なおかつ、SPU対象です。

ではでは。

コメント